Definisi Rasio Cakupan EBITDA-Terhadap-Bunga

Berapa Rasio Cakupan EBITDA terhadap Bunga?

Rasio cakupan EBITDA terhadap bunga adalah rasio keuangan yang digunakan untuk menilai keuangan perusahaan daya tahan dengan memeriksa apakah setidaknya cukup menguntungkan untuk melunasi beban bunga dengan menggunakan pendapatan sebelum pajak. Secara khusus terlihat untuk melihat berapa proporsi laba sebelum bunga, pajak, depresiasi, dan amortisasi (EBITDA), dapat digunakan untuk tujuan ini.

Rasio cakupan EBITDA terhadap bunga juga dikenal sebagai cakupan EBITDA. Perbedaan utama antara cakupan EBITDA dan rasio cakupan bunga, apakah yang terakhir menggunakan laba sebelum penghasilan dan pajak (EBIT), daripada EBITDA yang lebih menyeluruh.

- Rasio cakupan EBITDA terhadap bunga, atau cakupan EBITDA, digunakan untuk melihat seberapa mudah suatu perusahaan dapat membayar bunga atas hutangnya yang belum dibayar.

- Rumus tersebut membagi pendapatan sebelum bunga, pajak, depresiasi, dan amortisasi dengan total pembayaran bunga, membuatnya lebih inklusif daripada rasio cakupan bunga standar.

- Rasio cakupan yang lebih tinggi lebih baik, meskipun rasio ideal dapat bervariasi menurut industri.

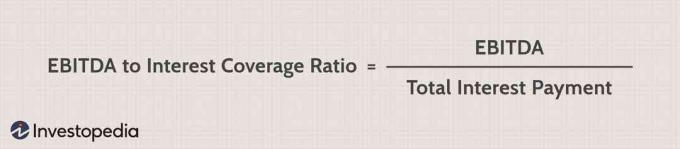

Rumus Rasio Cakupan EBITDA terhadap Bunga Adalah:

Memahami Rasio Cakupan EBITDA terhadap Bunga

Rasio cakupan EBITDA terhadap bunga pertama kali digunakan secara luas oleh pembelian dengan leverage bankir, yang akan menggunakannya sebagai layar pertama untuk menentukan apakah perusahaan yang baru direstrukturisasi akan dapat melayani perusahaannya utang jangka pendek kewajiban. Rasio yang lebih besar dari 1 menunjukkan bahwa perusahaan memiliki cakupan bunga yang lebih dari cukup untuk melunasi beban bunganya.

Sementara rasio adalah cara yang sangat mudah untuk menilai apakah suatu perusahaan dapat menutupi biaya yang terkait dengan bunga, penerapan rasio ini juga dibatasi oleh relevansi penggunaan EBITDA (laba sebelum bunga, pajak, depresiasi dan amortisasi) sebagai proksi untuk berbagai laporan keuangan. angka. Sebagai contoh, anggaplah sebuah perusahaan memiliki rasio cakupan EBITDA terhadap bunga sebesar 1,25; ini mungkin tidak berarti bahwa ia akan dapat menutupi pembayaran bunganya karena perusahaan mungkin perlu menghabiskan sebagian besar keuntungannya untuk mengganti peralatan lama. Karena EBITDA tidak memperhitungkan biaya terkait depresiasi, rasio 1,25 mungkin bukan indikator definitif ketahanan finansial.

Perhitungan dan Contoh Rasio Cakupan EBITDA-To-Interest

Ada dua formula yang digunakan untuk rasio cakupan EBITDA terhadap bunga yang sedikit berbeda. Analis mungkin berbeda pendapat tentang mana yang lebih sesuai untuk digunakan tergantung pada perusahaan yang dianalisis. Mereka adalah sebagai berikut:

EBITDA-to-interest coverage = (EBITDA + pembayaran sewa) / (pembayaran bunga pinjaman + pembayaran sewa)

dan.

Interest coverage ratio, yaitu EBIT/beban bunga.

Sebagai contoh, perhatikan berikut ini. Sebuah perusahaan melaporkan pendapatan penjualan sebesar $1.000.000. Beban gaji dilaporkan sebagai $250.000, sedangkan utilitas dilaporkan sebagai $20.000. Pembayaran sewa adalah $ 100.000. Perusahaan juga melaporkan depresiasi sebesar $50.000 dan beban bunga dari $120.000. Untuk menghitung rasio cakupan EBITDA terhadap bunga, pertama-tama seorang analis perlu menghitung EBITDA. EBITDA dihitung dengan mengambil perusahaan EBIT (laba sebelum bunga dan pajak) dan menambahkan kembali jumlah depresiasi dan amortisasi.

Dalam contoh di atas, EBIT dan EBITDA perusahaan dihitung sebagai:

- EBIT = pendapatan - beban operasional - depresiasi = $1.000.000 - ($250.000 + $20.000 + $100.000) - $50.000 = $580.000

- EBITDA = EBIT + depresiasi + amortisasi = $580.000 + $50.000 + $0 = $630.000

Selanjutnya, dengan menggunakan rumus cakupan EBITDA-terhadap-bunga yang mencakup jangka waktu pembayaran sewa, rasio cakupan EBITDA-terhadap-bunga perusahaan adalah:

- Cakupan EBITDA terhadap bunga = ($630.000 + $100.000) / ($120.000 + $100.000)

- = $730,000 / $220,000

- = 3.32