Pengantar Formula Value at Risk (VAR)

Nilai resiko (VAR atau terkadang VaR) telah disebut "ilmu baru" dari manajemen risiko," tetapi Anda tidak perlu menjadi ilmuwan untuk menggunakan VAR.

Di sini, di Bagian 1 dari seri singkat tentang topik ini, kita melihat ide di balik VAR dan tiga metode dasar untuk menghitungnya.

Ide Dibalik VAR

Ukuran risiko yang paling populer dan tradisional adalah keriangan. Masalah utama dengan volatilitas, bagaimanapun, adalah bahwa ia tidak peduli dengan arah pergerakan investasi: saham bisa berubah-ubah karena tiba-tiba melonjak lebih tinggi. Tentu saja, investor tidak tertekan oleh keuntungan.

Bagi investor, risikonya adalah tentang kemungkinan kehilangan uang, dan VAR didasarkan pada fakta yang masuk akal itu. Dengan mengasumsikan investor peduli dengan kemungkinan kerugian yang sangat besar, VAR menjawab pertanyaan, "Apa skenario terburuk saya?" atau "Berapa banyak yang bisa saya hilangkan dalam bulan yang sangat buruk?"

Sekarang mari kita spesifik. Statistik VAR memiliki tiga komponen: periode waktu, tingkat kepercayaan, dan jumlah kerugian (atau persentase kerugian). Ingatlah ketiga bagian ini saat kami memberikan beberapa contoh variasi pertanyaan yang dijawab VAR:

- Apa yang paling saya bisa—dengan tingkat 95% atau 99% kepercayaan diri—berharap kehilangan dolar selama bulan depan?

- Berapa persentase maksimum yang dapat saya—dengan keyakinan 95% atau 99%—berharap akan hilang selama tahun depan?

Anda dapat melihat bagaimana "pertanyaan VAR" memiliki tiga elemen: tingkat kepercayaan yang relatif tinggi (biasanya 95% atau 99%), jangka waktu (sehari, satu bulan atau satu tahun) dan perkiraan kerugian investasi (dinyatakan dalam dolar atau persentase) ketentuan).

Metode Menghitung VAR

Investor institusional menggunakan VAR untuk mengevaluasi risiko portofolio, tetapi dalam pendahuluan ini, kami akan menggunakannya untuk mengevaluasi risiko satu indeks yang diperdagangkan seperti saham: the Indeks Nasdaq 100, yang diperdagangkan melalui Invesco QQQ Memercayai. NS QQQ adalah indeks yang sangat populer dari saham non-keuangan terbesar yang diperdagangkan di bursa Nasdaq.

Ada tiga metode penghitungan VAR: metode historis, metode varians-kovarians, dan Simulasi Monte Carlo.

1. Metode Sejarah

Metode historis hanya mengatur ulang aktual pengembalian sejarah, mengurutkannya dari yang terburuk ke yang terbaik. Kemudian mengasumsikan bahwa sejarah akan berulang, dari perspektif risiko.

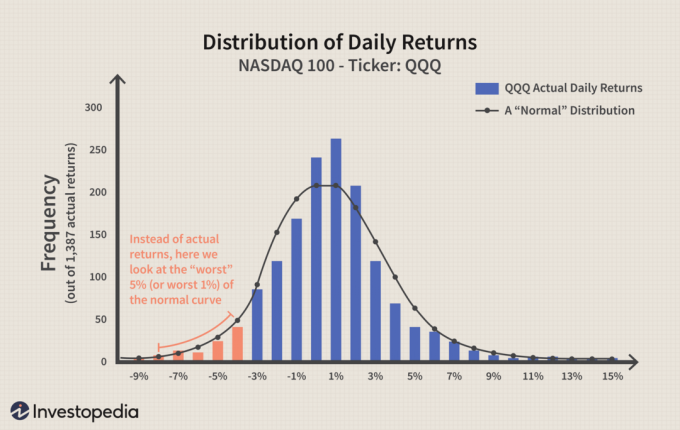

Sebagai contoh historis, mari kita lihat ETF Nasdaq 100, yang diperdagangkan di bawah simbol QQQ (kadang-kadang disebut "kubus"), dan yang mulai diperdagangkan pada Maret 1999.Jika kami menghitung setiap pengembalian harian, kami menghasilkan kumpulan data yang kaya lebih dari 1.400 poin. Mari kita masukkan ke dalam histogram yang membandingkan frekuensi pengembalian "ember." Misalnya, pada titik tertinggi histogram (batang tertinggi), ada lebih dari 250 hari ketika pengembalian harian antara 0% dan 1%. Di paling kanan, Anda hampir tidak dapat melihat bilah kecil di 13%; itu mewakili satu hari (pada Januari 2000) dalam periode lima tahun lebih ketika pengembalian harian untuk QQQ adalah 12,4% yang menakjubkan.

Perhatikan bilah merah yang membentuk "ekor kiri" histogram. Ini adalah 5% pengembalian harian terendah (karena pengembalian diurutkan dari kiri ke kanan, yang terburuk selalu "ekor kiri"). Batang merah berjalan dari kerugian harian 4% hingga 8%. Karena ini adalah 5% terburuk dari semua pengembalian harian, kita dapat mengatakan dengan keyakinan 95% bahwa kerugian harian terburuk tidak akan melebihi 4%. Dengan kata lain, kami berharap dengan keyakinan 95% bahwa keuntungan kami akan melebihi -4%. Itulah singkatnya VAR. Mari kita ulangi statistik menjadi persentase dan dolar:

- Dengan kepercayaan 95%, kami berharap kerugian harian terburuk kami tidak akan melebihi 4%.

- Jika kami menginvestasikan $100, kami yakin 95% bahwa kerugian harian terburuk kami tidak akan melebihi $4 ($100 x -4%).

Anda dapat melihat bahwa VAR memang memungkinkan hasil yang lebih buruk daripada pengembalian -4%. Ini tidak mengungkapkan kepastian mutlak tetapi malah membuat perkiraan probabilistik. Jika kita ingin meningkatkan kepercayaan diri kita, kita hanya perlu "bergerak ke kiri" pada histogram yang sama, di mana dua batang merah pertama, pada -8% dan -7% mewakili 1% pengembalian harian terburuk:

- Dengan keyakinan 99%, kami berharap kerugian harian terburuk tidak akan melebihi 7%.

- Atau, jika kita menginvestasikan $100, kita 99% yakin bahwa kerugian harian terburuk kita tidak akan melebihi $7.

2. Metode Varians-Kovarians

Metode ini mengasumsikan bahwa return saham berdistribusi normal. Dengan kata lain, itu mengharuskan kami memperkirakan hanya dua faktor — dan mengharapkan (atau rata-rata) pengembalian dan a simpangan baku—yang memungkinkan kita untuk merencanakan distribusi normal melengkung. Di sini kita memplot kurva normal terhadap yang sama pengembalian yang sebenarnya data:

Gagasan di balik varians-kovarians mirip dengan gagasan di balik metode historis—kecuali bahwa kami menggunakan kurva yang sudah dikenal alih-alih data aktual. Keuntungan dari kurva normal adalah kita secara otomatis mengetahui di mana letak 5% dan 1% terburuk pada kurva tersebut. Mereka adalah fungsi dari kepercayaan yang kita inginkan dan standar deviasi.

| Kepercayaan diri | # Standar Deviasi (σ) |

| 95% (tinggi) | - 1,65 x |

| 99% (sangat tinggi) | - 2,33 x |

Kurva biru di atas didasarkan pada standar deviasi harian aktual QQQ, yaitu 2,64%. Pengembalian harian rata-rata terjadi cukup dekat dengan nol, jadi kami akan mengasumsikan pengembalian rata-rata dari nol untuk tujuan ilustrasi. Berikut adalah hasil dari memasukkan simpangan baku yang sebenarnya ke dalam rumus di atas:

| Kepercayaan diri | # dari | Perhitungan | Setara |

| 95% (tinggi) | - 1,65 x | - 1,65 x (2,64%) = | -4.36% |

| 99% (sangat tinggi) | - 2,33 x | - 2,33 x (2,64%) = | -6.15% |

3. Simulasi Monte Carlo

Metode ketiga melibatkan pengembangan model untuk pengembalian harga saham di masa depan dan menjalankan beberapa uji coba hipotetis melalui model tersebut. SEBUAH Simulasi Monte Carlo mengacu pada metode apa pun yang secara acak menghasilkan percobaan, tetapi dengan sendirinya tidak memberi tahu kita apa pun tentang metodologi yang mendasarinya.

Bagi sebagian besar pengguna, simulasi Monte Carlo sama dengan generator "kotak hitam" dari hasil acak dan probabilistik. Tanpa merinci lebih lanjut, kami menjalankan simulasi Monte Carlo pada QQQ berdasarkan pola perdagangan historisnya. Dalam simulasi kami, 100 percobaan dilakukan. Jika kita menjalankannya lagi, kita akan mendapatkan hasil yang berbeda—walaupun kemungkinan besar perbedaannya akan tipis.

Untuk meringkas, kami menjalankan 100 uji coba hipotetis pengembalian bulanan untuk QQQ. Di antara mereka, dua hasil antara -15% dan -20%; dan tiga antara -20% dan 25%. Itu berarti lima hasil terburuk (yaitu, 5% terburuk) kurang dari -15%. Simulasi Monte Carlo, oleh karena itu, mengarah pada kesimpulan tipe VAR berikut: dengan kepercayaan 95%, kami tidak berharap kehilangan lebih dari 15% selama bulan tertentu.

Garis bawah

Nilai Berisiko (VAR) menghitung kerugian maksimum yang diharapkan (atau skenario terburuk) pada suatu investasi, selama periode waktu tertentu dan dengan tingkat kepercayaan tertentu. Kami melihat tiga metode yang biasa digunakan untuk menghitung VAR. Namun perlu diingat bahwa dua metode kami menghitung VAR harian dan metode ketiga menghitung VAR bulanan. Di Bagian 2 dari seri ini, kami menunjukkan kepada Anda bagaimana membandingkan perbedaan ini cakrawala waktu.