Definisi Hipotek Tingkat Tetap

Apa itu Hipotek Tingkat Tetap?

Istilah "tarif tetap" hak Tanggungan" mengacu pada pinjaman rumah yang memiliki tetap tingkat bunga untuk seluruh jangka waktu pinjaman. Ini berarti hipotek membawa tingkat bunga konstan dari awal sampai akhir. Hipotek suku bunga tetap adalah produk populer bagi konsumen yang ingin tahu berapa banyak yang akan mereka bayarkan setiap bulan.

Takeaways Kunci

- Hipotek suku bunga tetap adalah pinjaman rumah dengan suku bunga tetap untuk seluruh jangka waktu pinjaman.

- Setelah terkunci, suku bunga tidak berfluktuasi dengan kondisi pasar.

- Peminjam yang menginginkan prediktabilitas dan mereka yang cenderung memiliki properti untuk jangka panjang cenderung lebih memilih hipotek dengan suku bunga tetap.

- Sebagian besar hipotek suku bunga tetap adalah pinjaman yang diamortisasi.

- Berbeda dengan hipotek dengan suku bunga tetap, terdapat hipotek dengan suku bunga yang dapat disesuaikan, yang suku bunganya berubah selama masa pinjaman.

Bagaimana Mortgage Tingkat Tetap Bekerja

Ada beberapa jenis produk hipotek yang tersedia di pasaran, tetapi terbagi menjadi dua kategori dasar: variabel pinjaman dan pinjaman dengan suku bunga tetap. Dengan pinjaman dengan suku bunga variabel, suku bunga ditetapkan di atas tolok ukur tertentu dan kemudian berfluktuasi—berubah pada periode tertentu.

Hipotek suku bunga tetap, di sisi lain, membawa tingkat bunga yang sama di seluruh panjang pinjaman. Tidak seperti hipotek variabel dan suku bunga yang dapat disesuaikan, hipotek suku bunga tetap tidak berfluktuasi dengan pasar. Jadi tingkat bunga dalam hipotek dengan tingkat bunga tetap tetap sama di mana pun tingkat bunga naik atau turun.

Hipotek dengan suku bunga yang dapat disesuaikan (ARM) adalah sesuatu dari hibrida antara pinjaman tetap dan variabel. Tingkat bunga awal ditetapkan untuk jangka waktu tertentu—biasanya beberapa tahun. Setelah itu, suku bunga diatur ulang secara berkala, pada interval tahunan atau bahkan bulanan.

Kebanyakan hipotek yang membeli rumah untuk jangka panjang akhirnya terkunci di suku bunga dengan hipotek tetap. Mereka lebih memilih produk hipotek ini karena lebih mudah diprediksi. Singkatnya, peminjam tahu berapa yang harus mereka bayar setiap bulan, jadi tidak ada kejutan.

Ketentuan Hipotek Tingkat Tetap

Jangka waktu hipotek pada dasarnya adalah jangka waktu pinjaman—yaitu, berapa lama Anda harus membayarnya.

Di A.S., persyaratan dapat berkisar antara 10 dan 30 tahun untuk hipotek suku bunga tetap: 10, 15, 20, dan 30 tahun adalah kenaikan biasa. Dari semua opsi istilah, 30 tahun adalah yang paling populer, diikuti oleh 15 tahun.

Hipotek suku bunga tetap 30 tahun adalah produk pilihan bagi hampir 90% pemilik rumah saat ini.

Cara Menghitung Biaya Tingkat Hipotek Tetap

Jumlah bunga yang sebenarnya dibayar peminjam dengan hipotek suku bunga tetap bervariasi berdasarkan berapa lama pinjamannya diamortisasi (yaitu, berapa lama pembayaran itu dilakukan). Sementara tingkat bunga hipotek dan jumlah pembayaran bulanan itu sendiri tidak berubah, cara uang Anda diterapkan tidak berubah. Mortgagor membayar lebih untuk bunga pada tahap awal pembayaran; nanti, pembayaran mereka lebih banyak ke pinjaman Kepala Sekolah.

Jadi, istilah hipotek ikut bermain saat menghitung biaya hipotek. Aturan dasarnya: semakin lama jangka waktunya, semakin banyak bunga yang Anda bayar. Seseorang dengan jangka waktu 15 tahun, misalnya, akan membayar bunga lebih sedikit daripada seseorang dengan hipotek suku bunga tetap 30 tahun.

Menghancurkan angka bisa sedikit rumit: Untuk menentukan dengan tepat berapa biaya hipotek suku bunga tetap tertentu — atau untuk membandingkan dua hipotek yang berbeda — paling sederhana menggunakan kalkulator hipotek. Anda memasukkan beberapa detail—biasanya, harga rumah, uang muka, persyaratan pinjaman, dan suku bunga—tekan tombolnya, dan dapatkan pembayaran bulanan Anda. Beberapa kalkulator akan menguraikannya, menunjukkan apa yang menjadi bunga, apa yang menjadi pokok, dan bahkan (jika Anda menentukannya) pajak properti; mereka juga akan menunjukkan kepada Anda jadwal amortisasi keseluruhan, yang menggambarkan bagaimana jumlah tersebut berubah dari waktu ke waktu.

Untuk yang Berjiwa Matematika

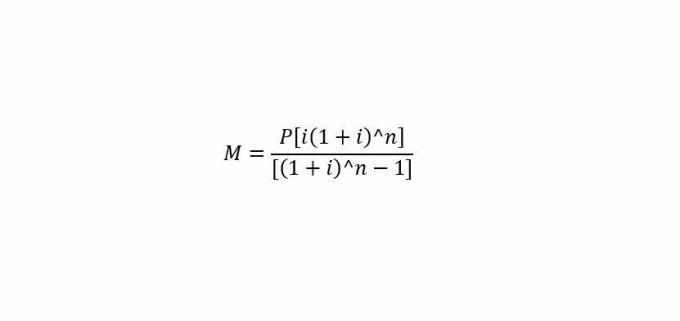

Jika Anda menyukai angka-angka, ada rumus standar untuk menghitung pembayaran hipotek bulanan Anda dengan tangan.

di mana:

M= Pembayaran bulanan.

P= Jumlah pinjaman pokok (jumlah yang Anda pinjam)

Saya= Suku bunga bulanan.

n=Jumlah bulan yang diperlukan untuk melunasi pinjaman.

Jadi, untuk menyelesaikan pembayaran hipotek bulanan ("M"), Anda memasukkan pokok ("P"), tingkat bunga bulanan ("i"), dan jumlah bulan ("n").

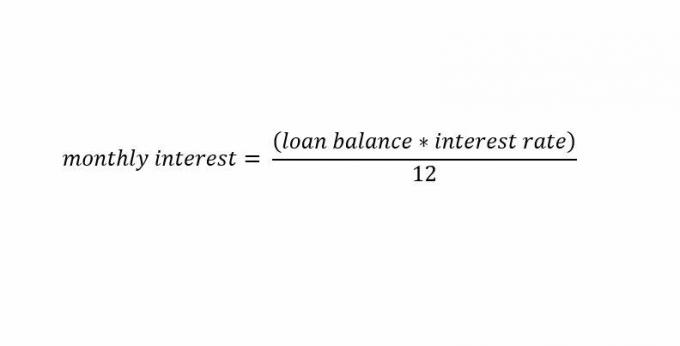

Jika Anda ingin menghitung bunga KPR saja, berikut rumus cepatnya:

Pertimbangan Khusus

Sebagian besar pinjaman diamortisasi datang dengan suku bunga tetap, meskipun ada kasus di mana: pinjaman non-amortisasi memiliki tarif tetap juga.

Pinjaman yang Diamortisasi

Hipotek suku bunga tetap yang diamortisasi Pinjaman adalah salah satu jenis hipotek yang paling umum ditawarkan oleh pemberi pinjaman. Pinjaman ini memiliki tingkat bunga tetap selama masa pinjaman dan pembayaran angsuran tetap. Pinjaman hipotek amortisasi suku bunga tetap membutuhkan dasar jadwal amortisasi yang akan dihasilkan oleh pemberi pinjaman.

Anda dapat dengan mudah menghitung jadwal amortisasi dengan tingkat bunga tetap saat pinjaman diterbitkan. Itu karena suku bunga dalam hipotek suku bunga tetap tidak berubah untuk setiap pembayaran angsuran. Hal ini memungkinkan pemberi pinjaman untuk membuat jadwal pembayaran dengan konstan pembayaran sepanjang umur pinjaman.

Saat pinjaman jatuh tempo, jadwal amortisasi mengharuskan peminjam untuk membayar lebih banyak pokok dan bunga lebih sedikit dengan setiap pembayaran. Ini berbeda dari hipotek tingkat variabel di mana peminjam harus menghadapi berbagai jumlah pembayaran pinjaman yang berfluktuasi dengan pergerakan suku bunga.

Pinjaman yang Tidak Diamortisasi

Hipotek suku bunga tetap juga dapat diterbitkan sebagai pinjaman non-amortisasi. Ini biasanya disebut sebagai pembayaran balon atau pinjaman hanya bunga. Pemberi pinjaman memiliki beberapa fleksibilitas dalam bagaimana mereka dapat menyusun pinjaman alternatif ini dengan suku bunga tetap.

Penataan umum untuk pinjaman pembayaran balon adalah membebankan bunga tangguhan tahunan kepada peminjam. Ini mengharuskan bunga dihitung setiap tahun berdasarkan tingkat bunga tahunan peminjam. Bunga kemudian ditangguhkan dan ditambahkan ke pembayaran balon sekaligus di akhir pinjaman.

Dalam pinjaman suku bunga tetap saja, peminjam hanya membayar bunga dalam pembayaran terjadwal. Pinjaman ini biasanya membebankan bunga bulanan berdasarkan tingkat bunga tetap. Peminjam melakukan pembayaran bunga bulanan tanpa pembayaran pokok yang diperlukan sampai tanggal yang ditentukan.

Hipotek Tingkat Tetap vs. Hipotek Tarif yang Dapat Disesuaikan (ARM)

Hipotek dengan tingkat yang dapat disesuaikan (ARM), yang memiliki keduanya komponen tingkat tetap dan variabel, juga biasanya diterbitkan sebagai pinjaman yang diamortisasi dengan pembayaran angsuran tetap selama masa pinjaman. Mereka membutuhkan tingkat bunga tetap dalam beberapa tahun pertama pinjaman diikuti dengan tingkat bunga variabel setelah itu.

Jadwal amortisasi bisa sedikit lebih rumit dengan pinjaman ini karena tarif untuk sebagian pinjaman adalah variabel. Dengan demikian, investor dapat mengharapkan untuk memiliki jumlah pembayaran yang bervariasi daripada pembayaran yang konsisten seperti pinjaman dengan suku bunga tetap.

Hipotek dengan tingkat yang dapat disesuaikan umumnya disukai oleh orang-orang yang tidak keberatan dengan ketidakpastian naik turunnya suku bunga. Peminjam yang tahu mereka akan membiayai kembali atau tidak akan memegang properti untuk jangka waktu yang lama juga cenderung memilih ARM. Peminjam ini biasanya bertaruh pada suku bunga yang akan turun di masa depan. Jika suku bunga turun, bunga peminjam menurun seiring waktu.

Keuntungan dan Kerugian Hipotek Tingkat Tetap

Ada yang bervariasi risiko terlibat baik untuk peminjam maupun pemberi pinjaman dalam pinjaman hipotek dengan suku bunga tetap. Risiko ini biasanya berpusat di sekitar lingkungan suku bunga. Ketika suku bunga naik, hipotek dengan suku bunga tetap akan memiliki risiko yang lebih rendah bagi peminjam dan risiko yang lebih tinggi bagi pemberi pinjaman.

Peminjam biasanya berusaha untuk mengunci suku bunga yang lebih rendah untuk menghemat uang dari waktu ke waktu. Ketika suku bunga naik, peminjam mempertahankan pembayaran yang lebih rendah dibandingkan dengan kondisi pasar saat ini. Sebuah bank pemberi pinjaman, di sisi lain, tidak menghasilkan sebanyak mungkin dari suku bunga yang lebih tinggi yang berlaku; sebelumnya keuntungan dari menerbitkan hipotek suku bunga tetap yang dapat menghasilkan bunga lebih tinggi dari waktu ke waktu dalam skenario suku bunga variabel.

Di pasar dengan tingkat suku bunga yang turun, kebalikannyalah yang benar. Peminjam membayar lebih banyak untuk hipotek mereka daripada yang ditentukan oleh kondisi pasar saat ini. Pemberi pinjaman menghasilkan keuntungan yang lebih tinggi pada hipotek suku bunga tetap mereka daripada jika mereka mengeluarkan hipotek suku bunga tetap di lingkungan saat ini.

Tentu saja, peminjam dapat membiayai kembali hipotek suku bunga tetap mereka dengan tarif yang berlaku jika lebih rendah, tetapi harus membayar biaya yang signifikan untuk melakukannya.