Eksekutif Enron: Apa yang Terjadi, dan Di Mana Mereka Sekarang?

Apa yang telah terjadi?

Dua dekade sebelum runtuhnya pertukaran cryptocurrency secara tiba-tiba dan dramatis FTX pada November 2022, Enron adalah perusahaan energi berbasis di Houston yang bangkrut akibat berbagai praktik akuntansi curang. Penipuan tersebut terungkap pada bulan Oktober 2001, setelah a pelapor surat dari Wakil Presiden Enron Sherron Watkins kepada Ketua Ken Lay pada Agustus 2001. Selama bertahun-tahun, Enron telah menggunakan yang rumit di luar neraca entitas dan kendaraan tujuan khusus untuk menyembunyikan kerugian miliaran dolar dari kesepakatan dan proyek yang gagal.

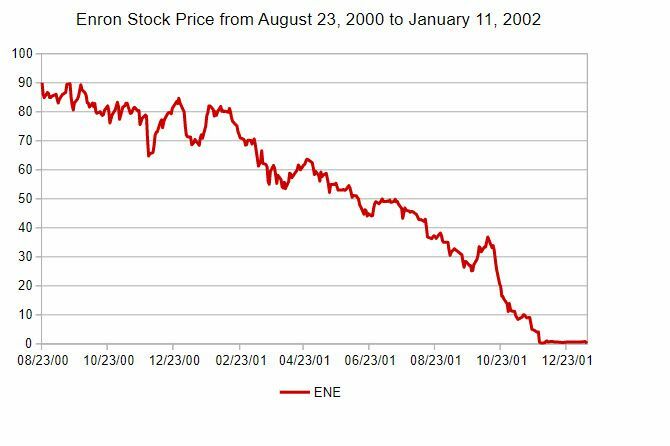

Ketika berita tentang penipuan tersebut bocor, harga saham Enron turun menjadi kurang dari $1 pada saat pengajuan kebangkrutannya pada bulan Desember 2001 (lihat gambar di bawah) dari harga tertinggi sebelumnya yaitu lebih dari $90.

Investasi

Kebangkrutan membuat ribuan karyawan Enron kehilangan pekerjaan, dan, lebih buruk lagi, mengosongkan dana pensiun perusahaan—menghabiskan lebih dari 20.000 karyawan tabungan hidup mereka. Pada saat itu, aset Enron senilai $63,4 miliar merupakan kasus kebangkrutan AS terbesar dalam sejarah (kemudian digantikan oleh pengajuan kebangkrutan tahun 2002 oleh

WorldCom).Takeaway kunci

- Enron pernah menjadi konglomerat energi besar, terlibat dalam segala hal mulai dari produksi energi hingga pengolahan air dan perdagangan broadband. Itu mengajukan kebangkrutan pada tahun 2001.

- Enron mencapai status tinggi dengan terlibat dalam banyak praktek akuntansi yang meragukan, menggunakan berbagai off-balance sheet dan kendaraan pihak ketiga untuk menghilangkan hutang dari neracanya.

- Investor dan mitra bisnis menjadi semakin khawatir karena tidak ada yang mengerti bagaimana Enron menghasilkan uang, yang mengarah ke A.S. Komisi Sekuritas dan Pertukaran (SEC) investigasi dan perbaikan akuntansi.

- Audit Enron menyebabkan penyajian kembali hutang dan pendapatan sejak tahun 1997.

- Sebagai hasil dari audit tersebut, Enron mengajukan kebangkrutan dengan aset $63,4 miliar—pada saat itu, pengajuan kebangkrutan AS terbesar yang pernah ada.

Sebagai tambahan Enronledakannya sendiri, kantor akuntannya, Arthur Andersen (salah satu dari Lima Besar kantor akuntan di Amerika Serikat saat itu), dinyatakan bersalah karena menghancurkan dokumen dan izinnya untuk mengaudit perusahaan dicabut, yang secara efektif membuat perusahaan tersebut keluar bisnis. Kesalahan Andersen menyebabkan peningkatan ketekunan di kalangan auditor, yang dikenal sebagai Efek Anderson.

Pelaku utama dalam kecurangan akuntansi adalah Ketua/Direktur Eksekutif (CEO) Ken Lay, CEO Jeff Skilling, dan Direktur Keuangan (CFO) Andrew Fastow. Bersama-sama mereka terlibat dalam serangkaian manuver akuntansi untuk menjaga utang besar Enron dari perusahaan neraca keuangan dan malah menunjukkan pendapatan yang terus meningkat, mendorong nilai saham perusahaan mereka semakin tinggi, yang sekarang dikenal sebagai Ekonomi.

Sebelum kita masuk ke dalam nasib pelaku utama, penting untuk memahami budaya bisnis (setidaknya di C-suite) yang berlaku selama periode di mana skema akuntansi diupayakan. Tujuan akhir mereka adalah membuat harga saham Enron bergerak lebih tinggi. Itu membutuhkan berbagai strategi akuntansi yang digunakan oleh Enron, di bawah manajemen utama CFO Fastow dan dengan restu dari CEO Skilling dan, kemudian, CEO Lay.

Manajemen senior Enron terobsesi dengan perusahaan saham harga, karena banyak dari mereka memegang saham Enron dalam jumlah besar sebagai bagian dari kompensasi mereka, dan saham perusahaan sering digunakan sebagai jaminan untuk pinjaman korporasi.

Salah satu merek dagang skema akuntansi Enron mungkin paling baik dipahami sebagai "intimidasi". Eksekutif Enron dengan sengaja menyajikan data keuangan yang salah dan menyesatkan bank yang ingin mereka libatkan, memperingatkan bahwa jika bank tidak menyetujui rencana tertentu, mereka akan kehilangan peluang peluang bisnis lain di masa depan. masa depan. Pada saat yang sama, mereka mendesak auditor mereka (Arthur Andersen) untuk menerima akuntansi dari beberapa investasi meragukan yang telah dilakukan Enron, yang semuanya memiliki efek menjaga utang dari neraca dan memompa pendapatan.

Pelajaran yang Dipetik

Mengingat besarnya kebangkrutan Enron senilai $63,4 miliar pada akhir tahun 2001, dan kebangkrutan WorldCom berikutnya yang lebih besar pada tahun 2002, Kongres akhirnya memperhatikan dan meloloskan Sarbanes-Oxley (dijuluki SOX) undang-undang tata kelola perusahaan. Itu hukum SOX dirancang untuk mempersulit menyesatkan investor dan regulator tentang pelaporan keuangan perusahaan. SOX juga meningkatkan hukuman untuk penghancuran dokumen, pelaporan penipuan, dan perubahan dokumen perusahaan dalam setiap penyelidikan oleh regulator. SOX juga mensyaratkan itu perusahaan akuntansi dan audit mempertahankan independensi yang lebih besar dari klien mereka.

Dimana mereka sekarang?

Skandal akuntansi Enron adalah puncak dari pembuatan laporan keuangan selama bertahun-tahun entitas pihak ketiga, kendaraan tujuan khusus, dan menyesatkan dewan Enron dan investor. Agen utama di belakang tipuan semuanya diadili dan dihukum, tetapi ada tokoh penting lainnya yang merupakan aktor sekunder. Di bawah ini, kami akan memandu Anda melalui nasib para pelaku kriminal dan beberapa orang lain yang terjebak dalam skandal tersebut.

Ken Lay, Ketua dan CEO

Koleksi Donaldson / Gambar Getty

Ken Lay adalah CEO Enron pada tahun 1986. Selama bertahun-tahun, sebagai ketua Enron, dia membangun sebuah tim yang terdiri dari para eksekutif bisnis dan keuangan yang sangat agresif yang bersedia mengalah persyaratan pelaporan keuangan dengan mengembangkan entitas di luar neraca untuk menyembunyikan beban utang besar Enron dari investor dan regulator.

Lay sendiri sangat terhubung secara politik, dan termasuk di antara teman-temannya mantan Presiden George W. Bush (yang dengan sayang menyebut Lay sebagai "Kenny-Boy"). Pada saat keruntuhan Enron, Lay menjabat sebagai ketua dan CEO Enron peran CEO setelah kepergian mendadak Jeff Skilling setelah hanya enam bulan di waktu yang sama posisi.

Setelah didakwa oleh dewan juri atas 11 dakwaan penipuan sekuritas, penipuan kawat, dan membuat pernyataan palsu dan menyesatkan, Lay akhirnya dihukum karena enam tuduhan konspirasi dan penipuan. Dalam persidangan terpisah, dia dihukum karena empat tuduhan penipuan dan membuat pernyataan palsu. Sambil menunggu putusan hukumannya pada Oktober 2006, Lay meninggal karena serangan jantung pada 5 Juli 2006. Berdasarkan kematiannya, vonis bersalahnya dibatalkan oleh pengadilan, dan kita tidak akan pernah tahu berapa lama hukuman yang mungkin diterimanya.

Jeff Skilling, COO dan CEO

Layanan Marshals A.S

Jeff Skilling memegang banyak peran senior di Enron, terutama chief operating officer (COO) dan CEO, menjelang Skandal Enron Dan kebangkrutan. Dia dikenal sebagai eksekutif yang agresif dengan satu mata terfokus pada bisnis dan mata lainnya pada saham Enron harga, yang pada akhirnya menyebabkan dia dan eksekutif Enron lainnya melakukan penipuan akuntansi yang tenggelam Enron.

Dia menjadi CEO hanya selama enam bulan ketika dia melihat tanda-tanda skandal akuntansi mulai muncul. Lay kemudian mundur sebagai CEO, selain menjadi ketua. Saat skandal mulai terungkap dan Skilling keluar, dia menjual sekitar $60 juta kepemilikan saham Enronnya, membuat banyak orang menyimpulkan bahwa dia tahu jig sudah habis. Skilling secara terbuka membantah mengetahui penipuan akuntansi yang terjadi di bawah pengawasannya.

Ketika skandal itu benar-benar terurai dan menjadi tontonan publik, keterlibatan Skilling tak bisa diabaikan begitu saja. Dia didakwa atas 35 tuduhan penipuan, pedagang, dan tuduhan lain yang terkait dengan keruntuhan Enron. Dia akhirnya dihukum karena satu tuduhan penipuan, satu tuduhan pedagang, lima tuduhan membuat pernyataan palsu kepada auditor, dan 12 tuduhan penipuan sekuritas.

Dia awalnya dijatuhi hukuman 24 tahun penjara, yang kemudian dikurangi menjadi 14 tahun di tingkat banding. Dia juga diperintahkan untuk membayar $42 juta untuk dana yang mencari kompensasi karyawan dan pemegang saham Enron. Skilling menyelesaikan hukumannya di rumah singgah dan dibebaskan pada Februari 2019. Dalam proses terpisah, ia juga dilarang menjabat sebagai direktur atau pejabat perusahaan publik.

Setelah dibebaskan dari penjara pada tahun 2019, Skilling berusaha mendirikan perusahaan bernama Veld LLC, yang konon merupakan platform perdagangan untuk memfasilitasi perdagangan gas alam dan energi lainnya. Pada Agustus 2021, Veld LLC terdaftar di negara bagian Texas, tetapi pada Agustus. 30, 2022, perusahaan menjadi terdaftar sebagai tidak aktif. Perkiraan sisa Skilling kekayaan bersih berkisar antara $500.000 hingga $1 juta.

Andrew Fastow, CFO

Andrew Fastow dipekerjakan oleh Skilling pada tahun 1990 dan kemudian naik menjadi CFO Enron pada tahun 1998. Mengingat latar belakangnya di sekuritas yang didukung aset, dia bisa dibilang adalah otak di balik skema penipuan Enron. Dia membuat lusinan kesepakatan di luar neraca dan kendaraan tujuan khusus yang membantu menyembunyikan utang neraca Enron sekaligus mencatatkan pendapatan, menggelembungkan harga saham Enron di proses. Fastow adalah pemilik terdaftar dari beberapa Enron di lepas pantai entitas yang dia buat, menghasilkan jutaan di sampingnya.

Pada Oktober 2002, Fastow didakwa atas 78 tuduhan penipuan, pencucian uang, dan konspirasi. Dia menegosiasikan kesepakatan pembelaan untuk hukuman penjara maksimum 10 tahun dan penyitaan aset lebih dari $29 juta, sebagai imbalan untuk bekerja sama dalam persidangan eksekutif Enron lainnya.

Pada September 2006, Fastow dijatuhi hukuman enam tahun penjara dan dua tahun masa percobaan. Seorang hakim kemudian merasa bahwa kerja sama Fastow dalam kasus Enron lainnya memerlukan pengurangan hukuman penjara menjadi lima tahun, yang menyebabkan dia dibebaskan pada tahun 2011.

Setelah dipenjara, Fastow bekerja sebagai juru tulis peninjau dokumen di firma hukum Houston, sebagai serta berkeliling di sirkuit perkuliahan, ironisnya berbicara tentang etika dan akuntansi integritas. Kekayaan bersihnya juga ditempatkan sekitar $500.000.

Sherron Watkins, Pelapor

Awal kejatuhan Enron terjadi pada Agustus 2001 dalam bentuk catatan anonim kepada CEO Lay tentang penyimpangan akuntansi dalam laporan keuangan perusahaan. Sherron Watkins, wakil presiden Pengembangan Korporat di Enron, mengirim memo untuk memberi tahu Lay tentang apa dia yakin ada penyimpangan akuntansi yang serius yang dapat menyebabkan runtuhnya Enron dalam akuntansi skandal. Memo rahasia itu tidak dipublikasikan sampai berbulan-bulan setelah ditulis, setelah skandal itu terbuka lebar dan Enron mengajukan kebangkrutan pada Desember 2001.

Watkins dikritik karena tidak merilis memo lebih cepat sementara juga dipuji sebagai salah satu dari tiga Orang Tahun Ini 2002 oleh Waktu majalah. Pada tahun 2004, dia merilis sebuah buku tentang kehidupannya di Enron, dan dia kemudian berpartisipasi dalam film mani tentang keruntuhan Enron: Enron: Orang Terpintar di Ruangan.

Watkins saat ini aktif dalam rangkaian kuliah, membahas topik-topik seperti etika perusahaan dan tata kelola serta kisah pengalaman pribadinya di Enron. Dia juga telah membangun sebuah perusahaan konsultan yang berfokus pada tata kelola perusahaan dan etika bisnis.

Lou Pai, CEO Enron Energy Services (EES)

Lou Pai adalah salah satu letnan Skilling yang paling tepercaya, yang telah bersama Enron sejak 1987, tak lama setelah pendirian perusahaan pada 1985. Skilling menempatkannya sebagai penanggung jawab beberapa divisi perusahaan, dalam peran seperti CEO Enron Energy Services dari Maret 1997 hingga Januari 2001, dan CEO Enron Xcelerator, cabang modal ventura Enron, dari Februari 2001 hingga Juni 2001. Pai tiba-tiba mengundurkan diri pada bulan Juni 2001, membawa sekitar $250 juta hasil penjualan saham bersamanya.

Pai tidak didakwa melakukan kesalahan kriminal dalam skandal akuntansi Enron, dan dia mengajukan Amandemen Kelima dalam gugatan perdata class action berikutnya terhadap Enron. Dalam gugatan class action, dia harus kehilangan $6 juta dalam pembayaran polis asuransi untuk masuk ke dana yang disiapkan untuk membantu mereka yang dirugikan oleh skandal Enron. Jauh kemudian, pada tahun 2008, Pai menyelesaikan tuduhan perdagangan orang dalam dalam perjanjian di luar pengadilan sebesar $31,5 juta, termasuk $30 juta yang juga masuk ke dana korban Enron.

Setelah kepergiannya dari Enron, Pai adalah pendiri dan mantan ketua Element Markets, sebuah perusahaan konsultan energi terbarukan. Dia kemudian bergabung sebagai mitra di Midstream Capital Partners LLC, tempat beberapa mantan karyawan Enron lainnya bekerja.

Gray Davis, Gubernur California

Gray Davis adalah Gubernur California dari tahun 1999 hingga 2003. Hanya beberapa bulan setelah terpilih kembali untuk masa jabatan kedua sebagai gubernur, dia melakukan pemungutan suara pada Oktober 2003. Dia kehilangan suara itu sebagian besar karena krisis energi California, yang mengakibatkan jutaan pelanggan terputus dari jaringan listrik. Enron selama bertahun-tahun mengoperasikan berbagai skema untuk menaikkan harga energi California, menjual dengan harga tinggi dan membeli dengan harga lebih rendah di pasar yang dibuat secara artifisial yang baru saja dideregulasi.

Perkiraannya adalah bahwa Enron mengambil sekitar $27 miliar dari pelanggan California dan negara bagian dengan berbagai skema penggelapan harga.

Menyusul pemecatannya sebagai gubernur, Davis bekerja sebagai dosen di School of Public Affairs UCLA dan sebagai pengacara di Loeb & Loeb.

Richard Kinder, mantan COO dan Presiden

Richard Kinder memulai karirnya di bidang energi sebagai pengacara di Florida Gas Transmission, yang akhirnya menjadi Enron setelah serangkaian merger. Dia pernah berteman kuliah dengan Ken Lay di University of Missouri. Dia menjabat sebagai presiden dan COO Enron dari tahun 1990 hingga 1996, sebelum sandiwara akuntansi dimulai.

Pada Desember 1996, dia meninggalkan Enron untuk memulai bisnis dengan seorang teman lama, William Morgan, teman kuliah lainnya. Melalui serangkaian pembelian berbagai perusahaan pipa, keduanya membangun perusahaan yang sukses Kinder Morgan Inc., menjadi perusahaan energi midstream (operator jalur pipa) terbesar di AS. Pada Desember 2022, dia terdaftar di Forbes, dengan perkiraan kekayaan bersih sebesar $7,2 miliar. Dia saat ini menjabat sebagai pendiri dan ketua Kinder Morgan, mengundurkan diri dari peran CEO pada tahun 2015.

Bagaimana Enron bisa lolos dari praktik akuntansi penipuannya begitu lama?

Enron menggunakan alat neraca yang sangat rumit, seperti kendaraan tujuan khusus dan strategi lindung nilai, untuk menyesatkan dewan Enron dan komunitas analis keuangan. Ketika analis keuangan mempertanyakan beberapa teknik akuntansi Enron, Chief Executive Officer (CEO) Jeff Skilling dan Chief Financial Petugas (CFO) Andrew Fastow menjamin hasil keuangan dan menuduh para analis tidak dapat memahami angka yang dimasukkan sebagainya. Ada cukup banyak intimidasi yang terlibat dengan analis gigih di mana kesediaan Enron untuk melakukan bisnis masa depan dengan perusahaan analis dipertanyakan.

Apa contoh salah satu praktik akuntansi kreatif Enron?

Enron menggunakan kendaraan tujuan khusus yang dikenal sebagai Whitewing untuk menyembunyikan beberapa hutang Enron. Whitewing digunakan untuk membeli aset Enron, seperti saham di pembangkit listrik dan saluran pipa, menghasilkan pendapatan dengan menggunakan saham Enron sebagai jaminan. Enron mengubah perlakuan akuntansi Whitewing dengan menghapusnya dari neraca konsolidasi Enron. Meskipun dewan Enron menandatangani pengaturan tersebut, transfer aset bukanlah penjualan yang sebenarnya dan seharusnya telah diperlakukan sebagai pinjaman, tetapi tujuan akhir menjaga utang dari neraca Enron adalah puas.

Bagaimana Enron akhirnya tertangkap?

Jawaban yang paling jelas adalah Agustus. 1 Agustus 2001, memo whistleblower terkenal yang dikirim oleh Wakil Presiden Enron Sherron Watkins kepada CEO Ken Lay saat itu, memperingatkannya tentang penyimpangan akuntansi yang dapat menyebabkan perusahaan gagal. Analis Wall Street telah lama dibuat bingung dengan praktik akuntansi Enron, dan seperti kata memo itu menyelinap keluar, kemampuan Enron untuk menipu dan membujuk analis industri agar mempercayai akuntansi Enron berkurang. Setelah terpojok, tipu muslihat itu terjadi, dan Enron mengajukan perlindungan kebangkrutan pada Desember 2001.

Garis bawah

Sampai hari ini, Enron tetap menjadi anak poster untuk penyimpangan akuntansi. Bukan karena para eksekutif senior pada saat itu terlalu memikirkannya, karena mereka menjadi kaya dari saham Enron, yang ditopang oleh akal-akalan akuntansi yang sama. Oleh karena itu umpan balik negatif dari lebih banyak tipu muslihat akuntansi mengarah ke harga saham yang lebih tinggi dan lebih banyak lagi kompensasi eksekutif, yang membutuhkan lebih banyak ketidakjujuran akuntansi untuk menjaga stok tetap terjaga, dan seterusnya.

Kejatuhan dari skandal Enron mengguncang industri dan akuntannya, yang pada akhirnya mengarah ke hukum Sarbanes-Oxley (singkatnya SOX), yang membutuhkan lebih banyak transparansi dalam pelaporan keuangan dan akuntabilitas pribadi eksekutif untuk laporan keuangan. Sementara bencana Enron menghancurkan tabungan hidup banyak karyawan Enron dengan meruntuhkan dana pensiun dan nilai saham mereka (mereka terus-menerus didesak untuk berinvestasi di saham Enron sebagai barang investasi dan tanda kesetiaan), reformasi hukum selanjutnya, seperti SOX, dapat membantu mencegah yang berikutnya Enron.