Moody's Menurunkan Peringkat Kredit Untuk 10 Bank, Memperhatikan Enam Bank Lainnya

Biaya pendanaan yang lebih tinggi dan tekanan profitabilitas adalah tema umum dalam pendapatan kuartal kedua bank

Lembaga pemeringkat Moody's memangkas peringkat kredit 10 bank kecil dan menengah Senin malam, sementara menempatkan enam pemberi pinjaman besar dalam pemberitahuan untuk penurunan peringkat di masa mendatang, mengutip tantangan profitabilitas dan pendanaan risiko.

Takeaway kunci

- Lembaga pemeringkat Moody's memangkas peringkat kredit 10 bank regional dan menengah yang lebih kecil pada Senin malam, dan menetapkan prospek negatif untuk enam pemberi pinjaman besar.

- Badan tersebut mengutip biaya pendanaan yang lebih tinggi, tekanan profitabilitas, dan pertumbuhan pinjaman yang melambat sebagai tema umum di pendapatan kuartal kedua bank, dan mengatakan kenaikan suku bunga Fed akan menurunkan profitabilitas karena konsumen mengambil lebih sedikit Pinjaman.

- Di antara bank-bank besar, alasan Moody's untuk menetapkan pandangan negatif bervariasi menurut pemberi pinjaman. Beberapa, termasuk U.S. Bancorp dan Truist Financial, memiliki penyangga modal yang rendah, sementara yang lain, termasuk State Street dan BNY Mellon, mengalami arus keluar deposit yang besar.

Badan tersebut menurunkan peringkat kredit 10 bank menengah satu tingkat. Mereka adalah Bank M&T (MTB), Bank Webster (WBS), Mitra Finansial Puncak (PNFP), BOK Financial Corp. (BOKF), Asosiasi Banc-Corp. (ASB), Bank Nasional Lama (ONB), Bank Nasional Amarillo, Commerce Bancshares (CBSH), Bank Kemakmuran (PB), dan Fulton Financial Corp. (PENUH).

Itu juga memberikan pandangan negatif kepada enam pemberi pinjaman papan atas — Bank of New York Mellon (BK), Bancorp AS (USB), State Street Corp. (STT), Truist Financial Corp. (TFC), Northern Trust Corp. (NTRS), dan Cullen/Frost Bankers Inc. (CFR)—menempatkannya dalam peninjauan untuk kemungkinan penurunan versi di masa mendatang.

Keputusan tersebut mencerminkan latar belakang yang menantang bagi industri perbankan, di tengah persaingan yang ketat untuk menarik simpanan setelah tahun ini. krisis perbankan. Moody mengutip peningkatan biaya pendanaan, tekanan profitabilitas, dan pertumbuhan pinjaman yang melambat sebagai tema umum dalam pendapatan kuartal kedua bank.

"Penghasilan Q2 bank-bank AS menunjukkan kenaikan material dalam biaya pendanaan serta tekanan profitabilitas terkait dengan signifikan dan cepatnya pengetatan kebijakan moneter Dan kurva hasil terbalik, yang akan terus menurunkan profitabilitas dan menyiratkan kemampuan yang lebih lemah untuk menghasilkan modal secara internal," kata analis Moody's.

Di antara bank-bank besar, alasan untuk menetapkan prospek negatif bervariasi menurut pemberi pinjaman. Beberapa, termasuk U.S. Bancorp dan Truist Financial, memiliki penyangga modal yang rendah yang dapat membuat mereka rentan di saat krisis baru. Lainnya, termasuk State Street dan BNY Mellon, telah mengalami arus keluar yang signifikan dalam simpanan tanpa bunga, yang dapat menyebabkan tekanan pendanaan yang lebih tinggi.

Bank Daerah Belum Keluar dari Masalah

Sementara itu, analis di Wedbush Securities mencatat bahwa meskipun aliran keluar simpanan telah stabil di sebagian besar bank regional, pemberi pinjaman berusaha untuk memangkas investasi mereka. neraca dan mengurangi pinjaman di kuartal-kuartal mendatang, yang dapat menggerogoti kelebihan likuiditas yang mungkin telah dikumpulkan bank.

Bank margin bunga bersih—metrik profitabilitas utama yang mengukur perbedaan antara bunga yang diperoleh dari pinjaman dan bunga yang dibayarkan kepada deposan—telah ditekan di tengah arus keluar simpanan tanpa bunga yang berasal dari krisis tahun ini, karena sebagian besar simpanan bank berbunga, yang mengarah ke pendanaan yang lebih tinggi biaya.

Pinjaman juga berada di bawah tekanan karena suku bunga yang lebih tinggi, didorong oleh kenaikan suku bunga Fed, mengurangi permintaan konsumen untuk pinjaman baru. Namun, sebagian besar bank sudah menghadapi rasio pinjaman terhadap simpanan yang tinggi. Ini berarti proporsi yang lebih besar dari simpanan mereka digunakan untuk memberikan pinjaman, dan merupakan tanda bahwa bank mungkin tidak memiliki cukup likuiditas harus kebutuhan muncul. Bank mungkin harus menjadi lebih konservatif dalam mengelola neraca mereka, yang dapat mengurangi pertumbuhan pinjaman di kuartal-kuartal mendatang.

Sebagai catatan positif, analis Wedbush menyoroti kualitas kredit yang sangat baik di tengah peningkatan rasio modal, dan mengatakan bahwa mereka tidak melihat adanya risiko sistemik di area ini. Pada saat yang sama, banyak bank regional mengurangi eksposur mereka terhadap simpanan yang tidak diasuransikan setelahnya krisis perbankan, yang dapat mencegah aliran keluar simpanan besar-besaran yang terjadi awal tahun ini di sekarang mati Bank Lembah Silikon, Bank Tanda Tangan, atau Bank Republik Pertama.

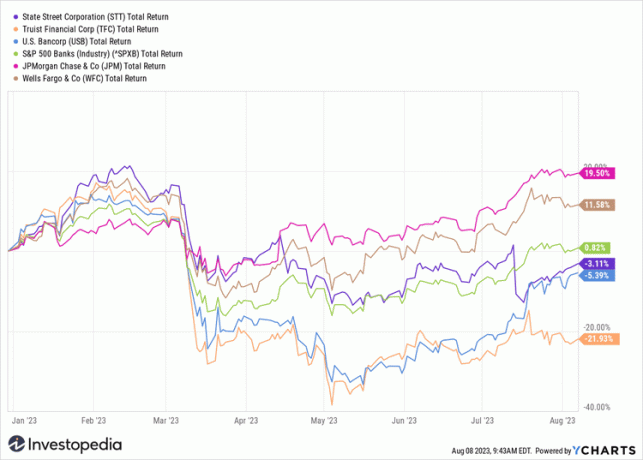

Saham banyak pemberi pinjaman papan atas, termasuk Truist Financial, State Street, dan U.S. Bancorp, telah pulih dari posisi terendah baru-baru ini di musim semi, tetapi masih turun dari tahun ke tahun. Sektor perbankan S&P 500 yang lebih luas naik hanya di bawah 1% sepanjang tahun ini, karena saham bank terbesar seperti JPMorgan Chase (JPM) dan Wells Fargo (WFC) telah mengungguli rekan-rekan mereka yang lebih kecil.

YCharts