Berapa Banyak yang Akan Saya Dapatkan dalam Manfaat Jaminan Sosial?

Jika Anda adalah pekerja AS biasa yang mendekati masa pensiun, Anda telah menyekop uang ke dalam sistem Jaminan Sosial melalui penggajian atau pajak wiraswasta selama beberapa dekade. Ada kemungkinan bahwa Anda dan atasan Anda bersama-sama telah menyumbangkan lebih dari $200.000 ke dalam sistem atas nama Anda dari waktu ke waktu. Jika Anda juga mencari di nilai waktu dari uang atas kontribusi ini, total kontribusi Anda ke sistem bisa dua kali lipat. Sekarang waktunya semakin dekat untuk membalikkan keadaan dan menentukan apa yang Administrasi Jaminan Sosial (SSA) berutang padamu.

Takeaways Kunci

- Ada empat cara untuk mengetahui manfaat Jaminan Sosial Anda: kunjungi kantor Jaminan Sosial untuk mendapatkan perkiraan, buat akun di situs web Jaminan Sosial resmi dan gunakan kalkulatornya, biarkan SSA menghitung keuntungan Anda untuk Anda, atau menghitung keuntungan Anda dirimu sendiri.

- Melakukan perhitungan sendiri melibatkan pemahaman apa itu AIME, NAWI, titik tekuk, PIA, dan COLA dan menerapkannya.

- Jika Anda membuat model manfaat masa depan Anda dalam spreadsheet, gunakan penasihat keuangan untuk memeriksa matematika Anda dan membantu Anda memutuskan pada usia berapa Anda harus pensiun.

Bagaimana Memperkirakan Pendapatan Jaminan Sosial Anda

Dua fakta diketahui—Manfaat Jaminan Sosial tidak dijamin, dan beberapa perubahan akan diperlukan untuk menjaga pelarut sistem di masa depan sebagai jutaan baby boomer pensiun dan mulai menerima manfaat Jaminan Sosial mereka. Meskipun fakta-fakta ini menambah ketidakpastian, juga benar bahwa kualitas pensiun Anda bergantung pada perencanaan Anda—dan Anda harus mulai merencanakan suatu tempat.

Titik awal yang baik adalah mencari tahu jumlah manfaat pensiun yang menjadi hak Anda selama bertahun-tahun dalam kontribusi Jaminan Sosial berdasarkan undang-undang saat ini. Ada empat cara untuk melakukannya:

- Anda dapat mengunjungi kantor Jaminan Sosial setempat untuk mendapatkan catatan penghasilan Jaminan Sosial Anda yang dikenai pajak dan perkiraan manfaat pensiun (meskipun tidak akan memperhitungkan penghasilan di masa depan atau perubahan lain yang dapat memengaruhi bulanan Anda pembayaran).

- Anda dapat mengunjungi situs web Jaminan Sosial dan menggunakan salah satu kalkulator manfaat online untuk menentukan perkiraan pensiun Anda berdasarkan catatan penghasilan Anda.

- Anda dapat menunggu sampai Anda memutuskan untuk mulai menerima manfaat dan biarkan SSA menghitung jumlahnya untuk Anda. Namun, ini tidak membantu Anda merencanakan ke depan, dan meskipun SSA biasanya dapat diandalkan untuk menentukan keuntungan secara akurat, kesalahan bisa saja terjadi.

- Anda dapat menghitung keuntungan Anda sendiri menggunakan proses langkah demi langkah yang dijelaskan dalam artikel ini. Setelah Anda memahami beberapa konsep dasar, itu tidak terlalu sulit. Salah satu keuntungan menghitung keuntungan Anda sendiri adalah Anda dapat membuat keputusan dan mempertimbangkan trade-off, seperti apakah Anda mampu untuk pensiun dini atau seberapa besar Anda dapat meningkatkan manfaat Anda dengan terus kerja.

Pada 17 Maret 2020, seluruh kantor Jamsostek ditutup total akibat pandemi COVID-19. Pada 13 Juli 2021, mereka hanya buka dengan janji temu, dan untuk mendapatkannya Anda harus berada di "terbatas, situasi kritis." Kebanyakan orang harus bertransaksi bisnis mereka secara online, melalui telepon, atau melalui surat.

Langkah 1: Hitung AIME Anda

Satu ide penting di balik Jaminan Sosial adalah bahwa pekerja dapat terus mendapatkan manfaat untuk setiap dolar yang mereka bayarkan ke dalam sistem pensiun selama mereka tetap bekerja. Pasangan yang tidak bekerja memenuhi syarat untuk mendapatkan setengah dari tunjangan pasangan yang bekerja, sehingga setiap dolar ekstra yang diperoleh pekerja sebenarnya dapat bernilai 1,5 kali lipat dari manfaatnya.

Ide ini tertanam dalam langkah pertama, perhitungan Anda rata-rata penghasilan bulanan terindeks (AIME). Ini dimulai dengan kolom pada pernyataan Jaminan Sosial Anda yang menunjukkan "Penghasilan Jaminan Sosial Pajak Anda" dari tahun ke tahun. Selanjutnya, Anda mengalikan pendapatan setiap tahun dengan faktor berdasarkan Indeks Upah Rata-Rata Nasional (NAWI) untuk tahun itu. Ini secara efektif menyesuaikan kontribusi tahun lalu untuk inflasi upah, membuatnya lebih sebanding dengan tahun-tahun terakhir.

Administrasi Jaminan Sosial menerbitkan tabel baru faktor pengindeksan upah setiap tahun, berdasarkan NAWI saat ini. Tabel yang penting untuk perhitungan keuntungan Anda adalah tabel yang diterbitkan pada tahun Anda menginjak usia 60 tahun. Setiap upah yang Anda peroleh setelah usia 60 tahun dapat meningkatkan tunjangan Anda, tetapi mereka diberi faktor tabel NAWI 1,0000, yang berarti tidak disesuaikan dengan inflasi upah di masa depan.

Tabel di bawah ini membantu menjelaskan perhitungan AIME bagi seorang pekerja kelahiran 1955 yang berencana pensiun pada 2021 pada usia 66 dan dua bulan, usia pensiun penuh (FRA). Diasumsikan karyawan tersebut telah bekerja dari tahun 1981 hingga 2020.

| Penghasilan Sebelum dan Setelah Pengindeksan | |||

|---|---|---|---|

| Tahun | Penghasilan nominal | Faktor pengindeksan | Penghasilan terindeks |

| 2009 | 106,800 | 1.1814 | 126,179 |

| 2010 | 106,800 | 1.1542 | 123,265 |

| 2011 | 106,800 | 1.1191 | 119,520 |

| 2012 | 110,100 | 1.0852 | 119,482 |

| 2013 | 113,700 | 1.0715 | 121,832 |

| 2014 | 117,000 | 1.0348 | 121,070 |

| 2015 | 118,500 | 1.0000 | 118,500 |

| 2016 | 118,500 | 1.0000 | 118,500 |

| 2017 | 127,200 | 1.0000 | 127,200 |

| 2018 | 128,400 | 1.0000 | 128,400 |

| 2019 | 132,900 | 1.0000 | 132,900 |

| 2020 | 137,700 | 1.0000 | 137,700 |

Sumber: Administrasi Jaminan Sosial.

Kolom dua menunjukkan penghasilan tahunan pekerja yang dikenakan Jaminan Sosial pajak penghasilan. Kolom tiga menunjukkan faktor indeks upah, seperti yang diterbitkan pada tahun 2021. Kolom empat menunjukkan tahunan penghasilan terindeks (kolom dua x kolom tiga). Perhatikan bahwa faktor indeks menjadi 1,0000 pada tahun 2015, tahun di mana pekerja berusia 60 tahun, dan tetap 1,0000 tanpa berubah untuk tahun-tahun mendatang dari penghasilan kena pajak. Jika Anda berencana untuk terus bekerja setelah usia 60 tahun, proyeksikan saja penghasilan kena pajak Anda di kolom dua dan gunakan 1,0000 di kolom tiga untuk tahun-tahun mendatang.

Tabel di atas hanya menunjukkan sebagian pendapatan pekerja (2009 hingga 2020) dari riwayat pekerjaan yang berlangsung selama 40 tahun. Situs web Jaminan Sosial memiliki tabel lengkap. SSA melakukan perhitungan serupa pada semua tahun terakhir di mana setiap kontribusi dibayarkan. Kemudian rata-rata semua pendapatan yang diindeks dari 35 tahun dengan pendapatan tertinggi (dari kolom empat di atas) digunakan. Untuk melakukan ini, cukup tambahkan 35 tahun tertinggi dan bagi dengan 35, atau untuk mendapatkan jumlah bulanan, ambil jumlahnya dan bagi dengan 420 (35 tahun x 12 bulan) untuk mencapai AIME Anda. Dalam hal ini, 35 tahun dengan penghasilan tertinggi sebelumnya berjumlah $4.191.190, jadi AIME dihitung menjadi $9.979.

Setiap upah yang Anda peroleh setelah usia 60 tahun dapat meningkatkan tunjangan Anda, tetapi tidak disesuaikan dengan inflasi upah di masa mendatang.

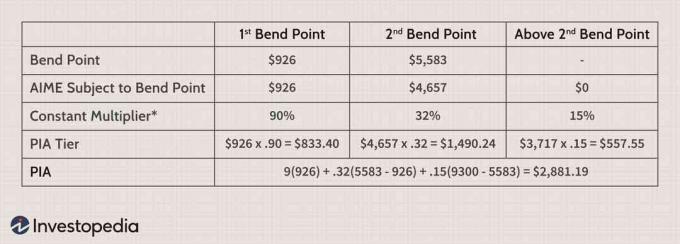

Langkah 2: Tekuk Manfaat Anda

Langkah selanjutnya adalah mengubah AIME Anda menjadi jumlah asuransi utama (PIA) dengan menjalankannya melalui perhitungan yang disebut "titik tikungan." Jamsostek dirancang sebagai asuransi sosial yang “progresif” sistem, yang berarti menggantikan sebagian besar gaji bulanan rata-rata untuk pekerja berpenghasilan rendah daripada untuk berpenghasilan tinggi pekerja. Titik tikungan menerapkan kemiringan ini relatif terhadap AIME setiap pekerja.

Ada dua titik tekuk, dan keduanya disesuaikan dengan inflasi setiap tahun. Titik tekuk yang relevan untuk setiap pekerja adalah yang dipublikasikan pada tahun pertama pekerja memenuhi syarat untuk mendapatkan tunjangan (usia 62). Dalam perhitungan di bawah ini, pekerja tersebut memiliki AIME sebesar $9.300 dan memenuhi syarat untuk pensiun pada tahun 2015.

*Pengganda ini—90%, 32%, dan 15%—ditetapkan oleh hukum dan tidak berubah setiap tahun. Titik tikungan diindeks inflasi tetapi hanya sampai usia 62 tahun. PIA secara efektif dikunci pada usia 62 tahun.

Langkah 3: Penyesuaian pada PIA

Dalam contoh kami di atas, tunjangan pekerja juga meningkat sebesar penyesuaian biaya hidup (COLA) untuk 2016 hingga 2019. COLA ini masing-masing 0,0%, 0,3%, 2,0%, dan 2,8%. PIA yang dihasilkan adalah $3,028,13. (Penyesuaian COLA untuk tahun 2020 adalah 1,6%; untuk tahun 2021 adalah 1,3%.)

PIA menentukan manfaat Jamsostek bulanan yang akan diterima pada tahun pertama manfaat oleh seorang pekerja yang memulai manfaat di FRA mereka, yaitu 66 untuk individu yang lahir antara tahun 1943 dan 1954, meningkat dua bulan setiap tahun untuk mereka yang lahir setelah tahun 1954, dan mencapai 67 untuk mereka yang lahir pada tahun 1960 dan sesudahnya. Pasangan yang memenuhi syarat untuk tunjangan pada catatan pekerja akan menerima setengah dari PIA pekerja, dengan asumsi mereka memulai manfaat di FRA mereka.

Tapi bagaimana dengan pekerja yang memilih untuk menerima tunjangan sebelum mencapai FRA mereka? Mari kita ambil kasus seseorang yang lahir pada tahun 1957 yang pensiun pada tahun 2019 pada usia 62 (FRA mereka adalah 66 tahun enam bulan.) Pensiun pada usia 62, mereka akan menerima 72,5% dari manfaat normal mereka. Pensiun pada usia 63 akan memberi mereka 77,5% dari keuntungan mereka, sementara pensiun pada 64 akan memberi mereka 83,3% dari keuntungan mereka.

Ada empat cara manfaat awal dapat ditingkatkan atau dikurangi secara permanen dari PIA yang dihitung pada usia 62 tahun:

- Mulai manfaat lebih awal – Manfaat dapat dimulai segera setelah usia 62 tahun, tetapi akan dikurangi secara permanen setiap bulan antara awal manfaat dan FRA.

- Menunda manfaat di luar usia pensiun penuh – Kredit pensiun yang tertunda dapat meningkatkan manfaat secara permanen, dan diberikan untuk setiap bulan antara FRA dan awal manfaat selanjutnya.

- Mulai lebih awal dan terus bekerja – Jika Anda memulai manfaat sebelum FRA Anda dan tetap bekerja, SSA dapat mengurangi bagian dari manfaat Anda yang melebihi ambang batas. Namun, pemotongan semacam itu tidak permanen. Saat Anda mencapai FRA Anda, SSA menghitung ulang manfaat Anda dan mengkreditkan kembali potongan apa pun.

- Terus bekerja, titik – Bahkan jika Anda tidak memulai manfaat lebih awal, Anda dapat meningkatkan manfaat Anda dengan terus bekerja hingga usia berapa pun. Setiap tahun di mana penghasilan Anda yang diindeks lebih tinggi dari salah satu dari 35 tahun tertinggi Anda sebelumnya akan meningkatkan keuntungan Anda. Namun, setelah usia 60 Anda tidak akan menerima pengindeksan upah, dan setelah usia 62 Anda tidak akan menerima pengindeksan inflasi titik tikungan.

Keempat poin terkait dengan manfaat Jaminan Sosial awal Anda. Ingatlah bahwa begitu keuntungan Anda mulai, mereka akan ditingkatkan setiap tahun oleh COLA. Jika Anda memulai manfaat pada usia 66, PIA Anda (ditentukan pada usia 62) secara otomatis meningkat dengan COLA yang berlaku dari tahun-tahun saat Anda berusia 63 hingga 66 tahun.

Cara Menghitung Manfaat Jaminan Sosial di Excel

Jika Anda berusia akhir 50-an dan mendekati masa pensiun, Anda dapat membuat model manfaat masa depan yang bermanfaat. Cara terbaik untuk melakukan ini dalam spreadsheet Microsoft Excel, sebagai berikut:

- Menggunakan pernyataan Jaminan Sosial baru-baru ini, daftar di kolom spreadsheet A penghasilan Jaminan Sosial kena pajak Anda dari tahun ke tahun.

- Cantumkan di kolom B faktor penyesuaian NAWI yang paling baru diterbitkan (tahun demi tahun) seperti yang diterbitkan oleh SSA.

- Kalikan kolom A dan B dan keluarkan hasilnya ke kolom C.

- Identifikasi di kolom D 35 nilai tertinggi di kolom C. Tambahkan ini bersama-sama dan bagi jumlahnya dengan 420 (420 bulan dalam 35 tahun). Ini akan mendekati AIME Anda.

- Gunakan titik tikungan yang paling baru diterbitkan untuk mengubah AIME Anda menjadi PIA.

Anda juga dapat mengisi nilai hipotetis untuk perkiraan penghasilan kena pajak Jaminan Sosial di tahun-tahun mendatang sampai Anda berencana untuk berhenti bekerja. Agar konservatif, gunakan faktor penyesuaian NAWI 1,0 di kolom B untuk semua tahun mendatang.

Seorang penasihat keuangan yang sepenuhnya memahami proses ini dapat membantu dalam memverifikasi perhitungan Anda, memberi tahu Anda kapan harus memulai manfaat Jaminan Sosial, dan memperkirakan manfaat masa depan yang dapat Anda harapkan menerima.

Garis bawah

Memahami proses ini memungkinkan Anda untuk meningkatkan keyakinan bahwa manfaat Anda cukup aman, terlepas dari tindakan masa depan yang diambil oleh Kongres untuk menangani kekurangan Jaminan Sosial. SSA telah menginvestasikan sumber daya yang besar dalam catatan, sistem, dan perangkat lunak yang diperlukan untuk melakukan perhitungan ini bagi jutaan orang Amerika. Seperti yang Anda lihat, manfaat minimum dikunci berdasarkan perhitungan yang dibuat antara usia 60 dan 62 tahun. Setelah Anda pindah ke rentang usia tersebut, Anda mungkin kurang rentan terhadap perubahan apa pun yang dilakukan pada sistem di masa mendatang.