Indagine sul panorama degli investitori per il 2023

Quest'anno ha dato agli investitori quasi tutto ciò che potevamo prendere: mercati ribassisti in tutto il mondo che hanno spazzato via $ 22 trilioni di ricchezza, 40 anni di alta inflazione, banche centrali aggressive, invasione russa dell'Ucraina, elezioni tese e crollo degli asset rischiosi, per citare un pochi. Mentre guardiamo al 2023, alcune di queste dinamiche potrebbero cambiare, mentre altre saranno amplificate e ne emergeranno di nuove. La nuova "nuova normalità" sembra molto diversa dagli ultimi due anni, o addirittura dagli ultimi 20.

Questi sono alcuni dei temi che probabilmente domineranno il panorama degli investitori nel 2023.

Recessioni quasi ovunque guardi

Il rapido aumento dei tassi di interesse in tutto il mondo, con l'eccezione di Cina e Giappone, al fine di combattere l'inflazione ai massimi pluriennali, è quasi certo che causerà forti contrazioni economiche, in particolare negli Stati Uniti, in Europa e nel Regno Unito. Il Fondo monetario internazionale prevede che la crescita globale rallenterà al 2,7% il prossimo anno, il ritmo più debole da 2001. Si prevede che il PIL globale rimarrà a circa il 3,2% nel 2022, in calo rispetto al 6% rovente del 2021 durante la ripresa della pandemia.

Le recessioni sono dolorose per tutte le economie, ma in particolare per le nazioni in via di sviluppo che dipendono fortemente dalle esportazioni. Il dollaro forte nell'ultimo anno si è già indebolito molte di queste economie e l'aumento dei tassi di interesse ha gonfiato i costi di indebitamento per i loro elevati livelli di indebitamento.

Molti amministratori delegati ed economisti prevedono una recessione negli Stati Uniti a partire dall'inizio del 2023 e che durerà almeno fino al terzo trimestre dell'anno. Il Conference Board prevede che la recessione sia già in corso negli Stati Uniti e afferma che si estenderà almeno fino al primo trimestre del 2023. Più della metà dei lettori di Investopedia, secondo il ns sondaggio più recente, aspettatevi una recessione anche il prossimo anno. La profondità e la durata di una recessione negli Stati Uniti è la grande incognita, ma se c'è un lato positivo, è che aziende e consumatori sono meglio capitalizzati nel 2022 rispetto al 2008 e 2000 per affrontare la recessione.

Se l'economia degli Stati Uniti entrasse in una recessione, o se lo fosse già, sarebbe molto insolito considerando che la disoccupazione, al 3,7%, è storicamente bassa e la Federal Reserve sta aumentando aggressivamente l'interesse aliquote. Date queste dinamiche, i settori che potrebbero essere maggiormente colpiti includono la tecnologia ad alta crescita e i beni di consumo voluttuari. Settori che potrebbero beneficiarne includono energia, assistenza sanitaria, servizi di pubblica utilità e finanziari, a condizione che la flessione sia relativamente breve.

Tassi di interesse: più alti per più tempo

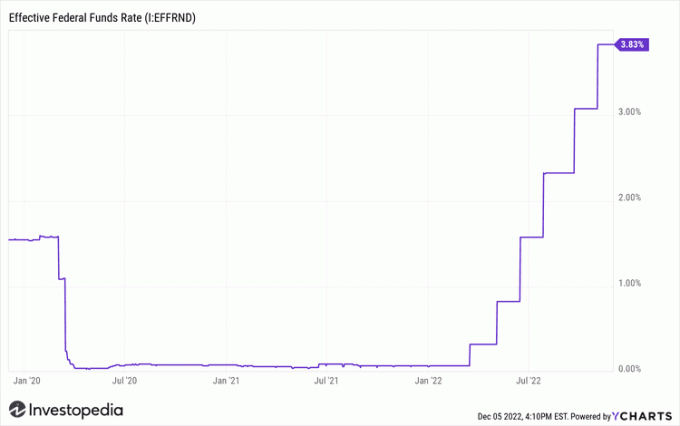

La Federal Reserve ha alzato il Tasso di fondi federali sei volte nel 2022, dallo 0% allo 0,25%, tra il 3,75% e il 4%, il ritmo più veloce mai registrato di aumenti dei tassi. Mentre l'inflazione si è raffreddata in alcune aree, con il Indice della spesa per consumi personalil'ultima lettura che mostra un aumento annuo del 6%, è ancora ben lontana dal tasso obiettivo della Fed di circa il 2%.

Ciò significa che nel nuovo anno arriveranno altri aumenti dei tassi. Il tasso terminale della Fed, il tasso al quale gli aumenti della banca centrale raggiungeranno il picco, è attualmente superiore al 5%. Come ha ripetutamente affermato il presidente della Fed Powell, "abbiamo ancora molta strada da fare".

Costi di indebitamento più elevati dissuadono imprese e consumatori dall'indebitarsi e spendere. Se stai cercando segni di distruzione della domanda, non guardare oltre il mercato immobiliare statunitense. Vendite nuove ed esistenti, permessi di costruzione, rifinanziamenti e prezzi delle case nella maggior parte delle città sono crollati tutto l'anno poiché il tasso ipotecario fisso a 30 anni è più che raddoppiato dallo scorso gennaio. Gli aumenti dei tassi di interesse hanno anche invertito i guadagni nel mercato automobilistico poiché anche i tassi sui prestiti per auto nuove e usate sono più che raddoppiati. Non aspettarti che queste tendenze si invertano nel 2023 fino a quando la Fed non avrà finito di aumentare i tassi di interesse.

La buona notizia dell'aumento dei tassi è che i risparmiatori e coloro che vivono con un reddito fisso stanno finalmente ottenendo un ritorno sui loro soldi. Conti del mercato monetario, CD, e i titoli di stato a breve termine stanno finalmente offrendo rendimenti reali a investitori e risparmiatori, fornendone alcuni alfa di fronte all'inflazione e a un mercato azionario debole. Questi prodotti hanno avuto forti afflussi negli ultimi mesi, e anche questa è una tendenza che probabilmente continuerà.

Peso del dollaro

Il dollaro forte è stato un rifugio per gli investitori e la kryptonite per molti asset rischiosi. Poiché le banche centrali hanno alzato i tassi e i prezzi e i rendimenti delle obbligazioni sono rimasti sotto pressione quest'anno, gli investitori lo hanno fatto aggrappato al dollaro tra un crollo dei prezzi delle azioni. Il peso del dollaro ha ridotto i profitti delle società statunitensi che fanno affidamento sulle esportazioni e ha punito i partner commerciali dell'America. Dopotutto, i loro miliardi di dollari di debiti sono valutati in dollari.

Il dollaro è uscito dai suoi massimi storici negli ultimi tempi e gli investitori azionari dovrebbero sperare che la tendenza continui. Se stai cercando una correlazione, la troverai nel file dollaro contro azioni e altre attività rischiose. Le azioni hanno iniziato la loro vertiginosa spirale in un mercato ribassista quest'anno proprio mentre il dollaro si stava rafforzando.

Tuttavia, ulteriori aumenti dei tassi da parte delle banche centrali e la probabilità di una recessione potrebbero significare che il dollaro rimarrà forte almeno fino alla prima metà del 2023.

Stagflazione

Poiché l'aumento dei tassi di interesse erode lentamente l'elevata inflazione vischiosa, sempre più economisti e osservatori del mercato si aspettano la stagflazione a causa di una crescita più lenta. Stagflazione, prezzi costantemente elevati in un contesto di rallentamento della crescita e aumento della disoccupazione, non è amico degli investitori. Lo sanno bene gli investitori giapponesi. Il decennio perduto, chiamato per gli anni di crescita economica stagnante del paese, è iniziato nel 1991 ma in realtà è durato tre decenni. L'ultima volta che l'economia statunitense ha attraversato un periodo di stagflazione è stato durante gli anni '70 l'inflazione e una crisi energetica hanno spinto l'economia in una profonda recessione e il mercato azionario in tilt. Mentre le azioni si sono riprese alla fine degli anni '70, i rendimenti sono stati effettivamente piatti per l'intero decennio.

Aspettative del mercato azionario

Le banche di investimento e i gestori di fondi stanno falsificando le loro previsioni mentre parliamo, ma il consenso generale è che i rendimenti del mercato azionario statunitense saranno più contenuti rispetto alla loro media annuale dell'8-9%. Vanguard, nel suo Economic Outlook 2023, punta a rendimenti del mercato azionario statunitense a 10 anni compresi tra il 4,7% e il 6,7% grazie ai venti contrari di tassi di interesse in aumento, inflazione ostinatamente elevata e una possibile recessione, che storicamente non garantiscono una navigazione tranquilla nel titolo mercato.

Detto questo, nel 2022 sono stati fatti molti danni, portando le valutazioni a livelli più ragionevoli. IL rapporto P/E in avanti per l'S&P 500 era di circa 18 a dicembre. 2°, in calo rispetto al massimo del 2021 di 23. Ma 18 è ancora storicamente più alto rispetto ai passati mercati ribassisti. I mercati ribassisti in genere durano circa 300 giorni e il drawdown medio è del 36%. Questo attuale mercato ribassista ha ormai nove mesi e il trogolo raggiunto a ottobre era del 25%. Storicamente parlando, potrebbe scendere ulteriormente e durare diversi mesi in più, soprattutto se si avvicina una recessione.

Le stime per gli utili del quarto trimestre 2022 e della prima metà del 2023 sono in calo, secondo Factset, e sono relativamente alte multipli che esistono ancora in settori come la tecnologia, gli investitori potrebbero aspettarsi un altro brusco risveglio. Con le obbligazioni a breve termine, i mercati monetari e persino le obbligazioni municipali che finalmente offrono rendimenti ragionevoli, gli investitori hanno finalmente delle alternative.

Se il 2023 porterà una recessione, i titoli value probabilmente continueranno a sovraperformare la crescita, con beni di prima necessità, finanza, assistenza sanitaria, servizi pubblici ed energia in testa. Sono la tartaruga della lepre del titolo in crescita e potrebbero portare il carico dei rendimenti del mercato azionario nel 2023.

La buona notizia in generale è che uscendo da un mercato ribassista, il guadagno medio su 12 mesi è del 43,4%.

Più incertezza geopolitica

L'invasione russa dell'Ucraina, iniziata il 10 febbraio 24, 2022, sarà ancora un punto caldo di incertezza nel nuovo anno. Il bilancio umano ed economico è già stato devastante e il gioco finale non potrebbe essere più poco chiaro. Da un punto di vista economico, i prezzi dell'energia sono scesi da questa primavera, subito dopo l'invasione, e sono attualmente scambiati più bassi di quanto non fossero prima che iniziasse. Ma senza una soluzione in vista e le minacce nucleari provenienti dal Cremlino, il resto del mondo ha da temere più che prezzi dell'energia più alti.

Le relazioni USA-Cina rimangono tese, come al solito, e la Cina sta lottando con una politica Zero-Covid che ha scatenato disordini politici e sconvolgimenti economici in tutto il paese. Dato il ruolo chiave della Cina come seconda economia più grande del pianeta, le sue relazioni con gli Stati Uniti e il modo in cui la nazione naviga ondate dopo ondate di casi Covid rendono il 2023 un anno critico per la potenza economica e per tutti coloro con cui fa affari Esso.

Altri punti caldi globali includono Taiwan e le sue relazioni con la Cina, nonché le tensioni a lungo latenti tra India e Pakistan.

Energia: un mercato rialzista secolare

I prezzi dell'energia hanno dominato i titoli dei giornali nel 2022 e sono stati il motore principale dell'inflazione complessiva. L'invasione della Russia ha spinto i prezzi del greggio a oltre $ 125 al barile, il che ha spinto i prezzi medi del gas ben oltre $ 5 al gallone negli Stati Uniti Europa, che fa molto affidamento sul gas naturale dalla Russia e dall'Ucraina, hanno subito intensi shock di prezzo che hanno portato a interruzioni di corrente, limiti di utilizzo e altre misure mentre un'ondata di caldo ha travolto il continente.

Mentre i prezzi dei combustibili fossili sono diminuiti, la maggior parte degli osservatori delle materie prime afferma che questo è solo l'inizio di un mercato rialzista pluriennale per le materie prime. I programmi di crescita a tutti i costi in Cina e India stanno alimentando la domanda, così come la ripresa economica nei paesi sviluppati. Le compagnie petrolifere come Exxon-Mobil, Occidental e BP lo sono state godendo di profitti record in mezzo all'impennata, poiché i prezzi ovunque sopra i $ 50 al barile per il greggio vanno dritti ai loro profitti. Non dovrebbe sorprendere che l'energia sia stata di gran lunga il settore con le migliori prestazioni nel 2022.

Cambiamento climatico

Indipendentemente da ciò che accadrà con la politica monetaria o l'inflazione nel 2023, l'impatto del cambiamento climatico si farà sentire in tutto il mondo. Quest'anno è stato afflitto da siccità, incendi, inondazioni, uragani e gelate profonde che hanno ucciso centinaia di migliaia di persone, milioni di sfollati e costato danni per decine di miliardi di dollari. La carenza di forniture e le interruzioni di gas naturale e petrolio greggio, aggravate dalla guerra in Ucraina, hanno fatto impennare i prezzi dei combustibili fossili nel 2022, il che significa che meno denaro è confluito in soluzioni rinnovabili e tecnologia climatica.

Alcune promesse sono state fatte al recente vertice COP27 in Egitto, ma erano per lo più incentrate le economie sviluppate aiutano i paesi più poveri a pagare i danni subiti a causa del clima modifica. L'adattamento climatico e l'inversione del riscaldamento globale devono ancora essere affrontati in modo significativo. Ciò significa che il pianeta e tutte le economie che operano al suo interno sono in balia di qualunque disastro possa essere in agguato nel 2023.

La legge sulla riduzione dell'inflazione del 2022- in realtà un disegno di legge sul clima mascherato da strumento per combattere l'inflazione - ha impegnato oltre 300 miliardi di dollari in nuove spese per i combustibili fossili combustibili alternativi, ma richiederanno molto tempo per svilupparsi, il che offre ai rialzisti delle materie prime ancora più spazio per correre nel 2023.

L'inverno delle criptovalute continuerà?

Il 2022 è stato un abietto disastro per gli investitori in criptovalute. Un mercato ribassista in tutti gli asset a rischio ha congelato gli asset crittografici e ha fatto scendere il Bitcoin, il più detenuto di tutti, del 70% rispetto ai suoi massimi. Fallimenti e corse di scambio presso broker di criptovalute come FTX, BlockFi, e Celsius Networks ha fatto evaporare miliardi di dollari nei conti dei clienti e ha violato un enorme buco nella fiducia degli investitori nel mercato globale delle criptovalute.

Le autorità di regolamentazione girano intorno ai broker di criptovalute da alcuni anni, ma il recente crollo di diversi scambi potrebbe indurre la SEC e la CFTC a affrettare i loro tentativi per mettere i guardrail sul settore nel 2023. I regolatori europei lo hanno già fatto annunciato la loro intenzione di farlo.

È difficile dire quale impatto potrebbe avere sui prezzi delle criptovalute, ma quelli sono stati molto più soggetti a titoli terribili che ultimamente sembrano aumentare di frequenza. Detto questo, i gestori di denaro come Fidelity stanno ancora andando avanti piani per fornire servizi di custodia ai clienti per le risorse digitali. Se Fidelity e altri possono aiutare a ripristinare la fiducia nel settore, gli investitori potrebbero tornare alla classe di asset volatile.