減価償却前営業利益(OIBDA)の定義

減価償却前営業利益(OIBDA)とは何ですか?

減価償却前営業利益(OIBDA)は、企業がコアビジネス活動の収益性を示すために使用する財務実績の指標です。 OIBDAは、設備投資の影響を除外します 固定資産、設備など、および債務を運ぶための支払利息。

OIBDAに変更が含まれていない場合があります 会計原則 中核的な経営成績、からの収入を示すものではありません 非継続事業、およびの収益と損失 子会社.

重要なポイント

- 減価償却前営業利益(OIBDA)は、中核事業活動における企業の収益性を示しています。

- OIBDAは、設備などの固定資産に対する設備投資の影響を除外しています。

- OIBDAは、支払利息または債務および税金費用も除外します。

- 企業のOIBDAを分析すると、企業が生産および運営費を管理しながら、どれだけ収益を上げているかがわかります。

減価償却前営業利益(OIBDA)を理解する

減価償却前営業利益(OIBDA)は、企業がコアビジネスでどれだけの利益を上げているかを示すことを目的としています。 企業のOIBDAを分析することで、企業がどれだけうまく生成しているかを知ることができます。 収益 その生産を管理しながら販売から 営業経費.

OIBDAは非GAAP 財務指標。つまり、企業が報告する際の規制要件ではありません。 財務諸表. などの規制機関 証券取引委員会 (SEC)は、投資家と債権者が企業をより効果的に比較できるように、企業が財務実績を標準化された形式で報告することを義務付けています。

ただし、OIBDAは、企業が中核となる生産および製造事業からどれだけの収入を生み出しているかを投資家が理解するのに役立つため、依然として有用な指標です。 以下は、OIBDAの計算によく使用されるコンポーネントです。

営業利益

営業利益は、企業がコアビジネスから得た収入です。 営業利益は、営業費用を差し引いた結果です。 粗利益.

粗利益は、企業の収益からその収益を差し引いたものです。 売上原価 (売上原価)。 売上原価は、収益を生み出す販売されている商品を生産するために必要な在庫と消耗品のコストを表します。

粗利益は、企業が生産ラインからどれだけの利益を得るかを示しますが、営業利益はより包括的です。 営業利益には、売上原価に加えて、会社を運営するための営業費用が含まれています。

減価償却費

企業が機械などの資産を購入する場合、非常に高額になる可能性があります。 資産のコストは、会社の課税所得を減らすために使用できます。 言い換えると、 当期純利益 税務上の資産のコストによって削減されるため、会社の利益に対して支払われる税金が削減されます。

購入した年の資産の総コストを報告する代わりに、企業はその資産のコストを毎年見積もり額に分散させることができます。 耐用年数 資産の。 何年にもわたって資産を支出するこのプロセスは、 減価償却 また、企業は資産の一部のみを毎年支出しながら、資産から利益を得ることができるので便利です。

償却 償却が次の目的で使用されることを除いて、減価償却と同じ方法です。 無形資産 特許など、減価償却は 有形資産 機械など。 OIBDAを計算する場合、減価償却費は通常、粗利益から差し引かれ、営業利益になるため、営業利益に加算されます。

利子と税金

利息と税金は、 損益計算書. 建物などの固定資産を購入する多くの企業は、購入資金を調達するためにお金を借りなければなりません。

その結果、会社は支払う必要があります 支払利息 各会計期間。これは、貸し手が債務に適用する金利を表します。 税金は、損益計算書に個別の項目として表示され、 税金費用 会社が適用される税率と生成された利益に基づいて支払ったこと。

利息と税金は通常、営業利益の後に記載されているため、営業費用には含まれていません。 その結果、これら2つの費用は通常OIBDAの計算には含まれません。

ただし、一部の企業は、損益計算書で利息と税金の費用が高いと報告しており、 営業利益に反映されているため、に到達するには営業利益に追加し直す必要があります。 OIBDA。

OIBDAの公式と計算

減価償却前営業利益(OIBDA)の計算式を以下に示します。

OIBDA=OI+NS+NS+税+興味どこ:OI=営業利益NS=減価償却NS=アモリ化

- 損益計算書で営業利益を見つけます。

- 減価償却費の項目を見つけて、その数値を営業利益に追加します。

- 利息と税金の控除が営業利益に含まれている場合、それらを営業利益に追加し直す必要があります。 費用が営業利益の後に記載されている場合は、OIBDAの計算から除外する必要があります。

一部の企業は、売上原価または償却費に減価償却費を組み込む場合があることに注意してください。 販売費および一般管理費 (販売管理費)。 つまり、減価償却と償却の個別の項目がない場合があります。 この場合、会社の キャッシュフロー計算書 ラインアイテムを見つけるために使用する必要があります。 計算するとき 現金流量、企業は、期間のキャッシュフローに到達するために、純利益にD&Aなどの非現金費用を追加する必要があります。

OIBDA対。 EBITDA

OIBDAおよびEBITDAまたは 利息、税金、減価償却、および償却前の収益 似ていますが、出発点として異なる収入数を使用します。

OIBDAの計算は営業利益から始まり、EBITDAは会計期間の利益を表す純利益から始まります。 EBITDAとは異なり、OIBDAには組み込まれていません 営業外収益 または1回限りの料金。 一時的な項目は、最終的に会社の利益または収益に追加または差し引かれますが、OIBDAには含まれません。

営業外収益は通常毎年再発しないため、これは比較の目的での利点と見なすことができます。 営業利益からの分離により、計算にはコア事業から得られた収入のみが反映されます。

OIBDAの例

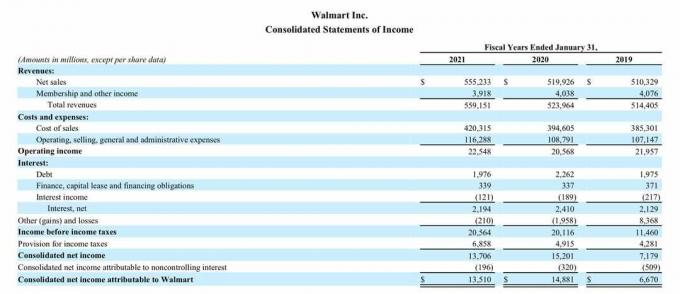

以下は、ウォルマート社の損益計算書です。 1月に終了する会社の会計年度。 2021年3月19日に発行された同社の10-Kレポートを介して2021年31日。

2021年のOIBDA

- 2021年の営業利益は225億4800万ドルでした。

- 利息および法人税引当金は営業利益の下に記載されています。つまり、営業利益には反映されておらず、OIBDAの計算から除外することができます。

- ただし、減価償却費は損益計算書の唯一の項目としてリストされていません。つまり、これらは「費用と費用」セクションに埋め込まれています。

その結果、同じ期間のウォルマートのキャッシュフロー計算書を参照する必要があります。これを以下に示します。

- 減価償却費は、2021年の営業活動によるキャッシュフローに合計111億5200万ドルで記載されています。

- 2021年のウォルマートのOIBDAは337.0億ドルで、22.548ドル+1115億2000万ドルと計算されました。

2020年と2019年のOIBDA

ウォルマートのOIBDAは、2020年と2019年について計算して、2021年のOIBDAと比較し、2021年が良い年であったかどうかをよりよく理解することもできます。

- 2020年のOIBDAは315.5億ドルでした。 2020年以降の営業収益は20.568ドル、D&Aは10.987ドル(20.568ドル+ 10.987ドル)でした。

- 2019OIBDAは326.35億ドルでした。 2019年以降、営業収益は21.957ドル、D&Aは10.678ドル(21.957ドル+ 10.678ドル)でした。

ウォルマートの2021年のOIBDAは337.0億ドルで、2020年よりも20億ドル以上高かった。 ただし、2021年のOIBDAは2019年よりも約10億ドル高かった。

ウォルマートは、2021年のOIBDAが2020年よりもはるかに優れており、2019年のOIBDAを上回っていたため、コア事業からの収入を増やしていることがわかります。

ただし、2021年のOIBDAは2019年よりも10億ドル近く高くなりました。これは、2021年の減価償却費が10.678ドルに対して111億5200万ドル高かったことが一因です。 おそらく、同社は2021年に新しい資産を購入したため、減価償却費が高くなりました。

異なる会社のOIBDAを比較するときは、2つの会社が同じ業界に属し、固定資産に対する同様のニーズがあるかどうかを検討することが重要です。 一方の会社が多くの固定資産を持っていないのに、もう一方の会社が持っている場合、2つの会社の減価償却費とOIBDAはかなり異なる可能性があります。