従業員ストックオプションの定義(ESO計算)

従業員ストックオプション(ESO)とは何ですか?

従業員ストックオプション(ESO)は、企業が従業員や経営幹部に付与する株式報酬の一種です。 同社は株式を直接付与するのではなく、代わりに株式にデリバティブオプションを提供しています。 これらのオプションは通常のコールオプションの形で提供され、従業員に会社の株式を指定された価格で有限期間購入する権利を与えます。 ESOの条件は、従業員ストックオプション契約の従業員に対して完全に説明されます。

一般に、ストックオプションの最大のメリットは、会社の株式が行使価格を上回った場合に実現されます。 通常、ESOは会社によって発行され、リストされている標準や 上場オプション. 株式の価格がコールオプション行使価格を上回った場合、コールオプションが行使され、保有者は会社の株式を割引価格で取得します。 保有者は、利益を得るために公開市場で株式を直ちに売却するか、長期にわたって株式を保有するかを選択できます。

重要なポイント

- 企業は、株式報酬プランの一部としてESOを提供できます。

- これらの助成金は通常のコールオプションの形で提供され、従業員に会社の株式を指定された価格で有限期間購入する権利を与えます。

- ESOは、行使する能力を制限する権利確定スケジュールを持つことができます。

- ESOは行使時に課税され、株主は公開市場で株式を売却した場合に課税されます。

ストックオプションは、多くの場合、スタートアップ企業に関連するメリットであり、企業が公開されたときに早期の従業員に報酬を与えるためにストックオプションを発行する場合があります。 これらは、従業員が会社の株式の価値を高めるために努力するインセンティブとして、いくつかの急成長中の会社から授与されます。 ストックオプションは、従業員が会社にとどまるインセンティブとしても役立ちます。 従業員が権利を確定する前に会社を辞めた場合、オプションはキャンセルされます。 ESOには、配当または議決権は含まれていません。

1:24

ストックオプション

ESOを理解する

一部またはすべての従業員の企業利益には、株式報酬制度が含まれる場合があります。 これらの計画は、株式資本の形で金銭的補償を提供することで知られています。 ESOは、企業が提供する可能性のある株式報酬の1つのタイプにすぎません。 他の種類の株式報酬には次のものが含まれます。

- 制限付株式付与: これらにより、従業員は、定義された年数の勤務や業績目標の達成など、特定の基準が達成されると株式を取得または受け取る権利が与えられます。

- 株式評価権(SAR): SARは、指定された数の株式の価値を増加させる権利を提供します。 このような価値の増加は、現金または会社の株式で支払う必要があります。

- ファントムストック: これにより、定義された株式数の価値に等しい将来の現金ボーナスが支払われます。 定義されたトリガーイベントが発生した場合、ファントム株式は実際の株式に転換できる可能性がありますが、通常、株式所有権の法的な譲渡は行われません。

- 従業員の株式購入計画: これらのプランは、従業員に会社の株式を通常割引価格で購入する権利を与えます。

大まかに言えば、これらすべての株式報酬プランの共通点は、従業員と利害関係者に会社を設立し、その成長と成功を分かち合うための株式インセンティブを与えることです。

従業員にとって、あらゆる種類の株式報酬プランの主なメリットは次のとおりです。

- 株式保有を通じて会社の成功を直接共有する機会

- 所有権の誇り; 従業員は会社の株式を所有しているため、完全に生産的であることに意欲を感じるかもしれません

- 彼らの貢献が雇用主にとってどれだけの価値があるかについての具体的な表現を提供します

- プランによっては、株式の売却または処分時に節税の可能性を提供する場合があります

雇用主にとっての株式報酬制度の利点は次のとおりです。

- これは、優秀な人材をめぐる世界的な競争が行われる、ますます統合される世界経済において、最も優秀で優秀な人材を採用するための重要なツールです。

- 有利な金銭的インセンティブを提供することにより、従業員の仕事の満足度と経済的幸福を高めます

- 従業員が会社の成功を分かち合うことができるため、会社の成長と成功を支援するよう従業員にインセンティブを与えます

- 場合によっては、所有者の潜在的な出口戦略として使用される可能性があります

ストックオプションに関しては、主に2つのタイプがあります。

- インセンティブストックオプション(ISO)は、法定オプションまたは適格オプションとも呼ばれ、通常、主要な従業員と経営陣にのみ提供されます。 IRSはそのようなオプションの利益を長期のキャピタルゲインとして扱うため、多くの場合、彼らは優遇税制を受けます。

- 非適格ストックオプション(NSO)は、会社のすべてのレベルの従業員、および取締役会メンバーとコンサルタントに付与できます。 非法定ストックオプションとしても知られ、これらの利益は経常利益とみなされ、そのように課税されます。

重要な概念

ESOには、被付与者(従業員)と付与者(雇用者)の2つの主要な関係者がいます。 被付与者(オプション対象者とも呼ばれます)は、役員または従業員である可能性がありますが、被付与者は、被付与者を雇用する会社です。 被付与者には、ESOの形で株式報酬が与えられますが、通常は一定の制限がありますが、その中で最も重要なものの1つは権利確定期間です。

権利確定期間は、従業員がESOを行使できるようにするために待たなければならない期間です。 なぜ従業員は待つ必要があるのですか? それは従業員に業績を上げて会社にとどまるインセンティブを与えるからです。 権利確定は、オプション付与時に会社が設定した事前に決定されたスケジュールに従います。

権利確定

ESOは、従業員がオプションを行使して会社の株式を購入することを許可された場合に権利が確定したと見なされます。 ストックオプションの行使にもかかわらず、オプション付きで購入した場合、会社が権利を確定しない場合があるため、株式が完全に権利が確定しない場合があることに注意してください。 従業員が(オプションを行使し、すぐに株式を売却することによって)迅速に利益を上げ、その後、 会社。

オプションの助成金を受け取った場合は、会社のストックオプションプランを慎重に検討する必要があります。 利用可能な権利と適用される制限を決定するためのオプション契約と同様に 従業員。 ストックオプションプランは、会社の取締役会によって起草され、被付与者の権利の詳細が含まれています。 オプション契約は、権利確定スケジュール、ESOの権利確定方法、付与によって表される株式、行使価格など、オプション付与の重要な詳細を提供します。 あなたが主要な従業員または幹部である場合、株式がより早く権利確定する権利確定スケジュールやより低い行使価格など、オプション契約の特定の側面について交渉することが可能かもしれません。 点線で署名する前に、ファイナンシャルプランナーまたはウェルスマネージャーとオプション契約について話し合うことも価値があるかもしれません。

ESOは通常、権利確定スケジュールに記載されているように、所定の日付に時間の経過とともにチャンクで権利が確定します。 たとえば、1,000株を購入する権利が付与され、オプションは10年の期間で4年間にわたって年間25%の権利が確定する場合があります。 したがって、250株を購入する権利を付与するESOの25%は、オプション付与日から1年で権利が確定し、別の25%は付与日から2年で権利が確定します。

1年目以降に25%の既得ESOを行使しない場合、行使可能なオプションが累積的に増加します。 したがって、2年目以降は、50%の既得ESOが得られます。 最初にESOオプションを行使しない場合 4年間で、その期間の後にESOの100%が権利確定し、その後、完全にまたはで行使することができます。 部。 前述のように、ESOの期間は10年であると想定していました。 これは、10年後には、株式を購入する権利がなくなることを意味します。 したがって、ESOは、10年間(オプション付与日から数えて)が終了する前に行使する必要があります。

在庫の受け取り

上記の例を続けて、1年後に権利が確定したときにESOの25%を行使するとします。 これは、行使価格で会社の株式250株を取得することを意味します。 株式の記録価格は、株式の実際の市場価格に関係なく、オプション契約で指定された行使価格または行使価格であることを強調しておく必要があります。

リロードオプション

一部のESO契約では、企業がリロードオプションを提供する場合があります。 リロードオプションは、利用するのに最適なプロビジョニングです。 リロードオプションを使用すると、従業員は現在利用可能なESOを行使するときに、より多くのESOを付与できます。

ESOと課税

ESOスプレッドに到達しました。 後で見られるように、これは通常の所得税がスプレッドに適用される税イベントをトリガーします。

ESO課税に関しては、以下の点に留意する必要があります。

- オプション付与自体は 課税対象のイベント. 被付与者またはオプション受領者は、オプションが会社によって付与された場合、即時の納税義務に直面することはありません。 通常(常にではありませんが)、ESOの行使価格は、オプション付与日の会社の株式の市場価格に設定されることに注意してください。

- 課税は運動時に始まります。 スプレッド(行使価格と市場価格の間)は、税のバーゲン要素としても知られています IRSはそれを従業員の一部と見なしているため、通常の所得税率で課税されます。 補償。

- 取得した株式の売却は、別の課税対象のイベントをトリガーします。 従業員が行使後1年以内に取得した株式を売却した場合、その取引は短期のキャピタルゲインとして扱われ、通常の所得税率で課税されます。 取得した株式が行使後1年を超えて売却された場合、キャピタルゲイン税率が低くなる可能性があります。

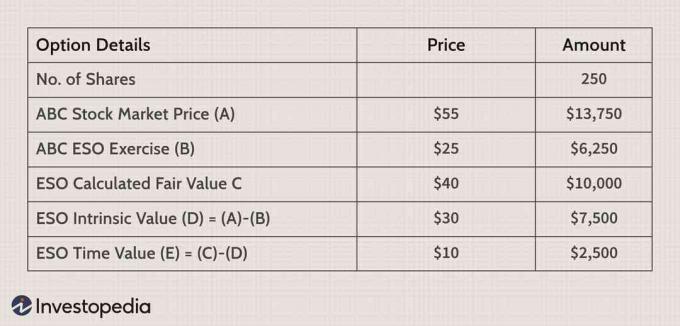

例を挙げてこれを示しましょう。 行使価格が25ドルのESOがあり、株式の市場価格が55ドルで、ESOに従って付与された1,000株の25%を行使したいとします。

記録的な価格は、1株あたり6,250ドル(25ドルx 250株)になります。 株式の市場価値は13,750ドルであるため、取得した株式をすぐに売却すると、税引前利益は7,500ドルになります。 このスプレッドは、株式を売却しなくても、行使年度の手元の経常利益として課税されます。 あなたが株を保持し続けて、それが価値で急落するならば、この側面は莫大な納税義務のリスクを引き起こす可能性があります。

重要なポイントを要約しましょう。ESOの演習時になぜ課税されるのですか? 現在の市場価格(言い換えれば、バーゲン価格)に対して大幅な割引で株式を購入する能力は、 あなたの雇用主によってあなたに提供された総報酬パッケージの一部としてのIRS、したがってあなたの所得税で課税されます 割合。 したがって、ESOの行使に従って取得した株式を売却しなくても、行使時に納税義務が発生します。

本質的価値対。 ESOの時間値

オプションの価値は、本源的価値と時間価値で構成されます。 時間の値は、有効期限(ESOの有効期限が切れる日付)までの残り時間と他のいくつかの変数によって異なります。 ほとんどのESOには、オプション付与日から最大10年の有効期限が記載されていることを考えると、その時間的価値は非常に重要になる可能性があります。 上場オプションの時間価値は簡単に計算できますが、ESOのような非取引オプションの時間価値を計算することは、市場価格が利用できないため、より困難です。

ESOの時間価値を計算するには、よく知られているブラックショールズオプション価格モデルのような理論的な価格モデルを使用して、ESOの公正価値を計算する必要があります。 君 の公正価値の見積りを取得するには、行使価格、残り時間、株価、無リスク金利、ボラティリティなどの入力をモデルにプラグインする必要があります。 ESO。 そこから、以下に示すように、時間値を計算するのは簡単な演習です。 オプションが「アットザマネー」(ATM)または「アウトオブザマネー」(OTM)の場合、本質的価値(決して負になることはありません)はゼロであることを忘れないでください。 したがって、これらのオプションの場合、それらの値全体は時間値のみで構成されます。

ESOの行使は本質的な価値を獲得しますが、通常は時間の価値を放棄し(残りがあると仮定して)、潜在的に大きな隠れた機会費用をもたらします。 以下に示すように、ESOの計算された公正価値が40ドルであると仮定します。 30ドルの本源的価値を差し引くと、ESOに10ドルの時間価値が与えられます。 この状況でESOを行使すると、1株あたり10ドル、または250株に基づいて合計2,500ドルの時間価値を放棄することになります。

ESOの価値は静的ではありませんが、原株の価格、満期までの時間、そしてとりわけボラティリティなどの主要なインプットの動きに基づいて、時間とともに変動します。 ESOの資金が不足している状況を考えてみましょう(つまり、株式の市場価格がESOの行使価格を下回っています)。

このシナリオでESOを実行することは、2つの理由から非論理的です。 第一に、行使価格25ドルと比較して、公開市場で株式を20ドルで購入する方が安価です。 次に、ESOを行使することにより、1株あたり15ドルの時間価値を放棄することになります。 株価が底を打ったと思って取得したい場合は、25ドルで購入する方がはるかに望ましいでしょう。 ESOを保持し、より大きなアップサイドの可能性を提供します(現在、次のように株式を所有しているため、追加のリスクがあります) 良い)。

リストされたオプションとの比較

ESOとリストされたオプションの最大かつ最も明白な違いは、ESOは取引所で取引されないため、取引所で取引されるオプションの多くの利点がないことです。

ESOの価値を確認するのは簡単ではありません

上場オプションは、特に最大の株式で、流動性が高く、頻繁に取引されるため、オプションポートフォリオの価値を簡単に見積もることができます。 市場価格の基準点がないため、値を確認するのが簡単ではないESOではそうではありません。 多くのESOは10年の期間で付与されますが、その期間で取引されるオプションは事実上ありません。 LEAP (長期株式予想証券)は、利用可能な最も長いオプションの1つですが、それでも2年しか経過しないため、ESOの有効期限が2年以下の場合にのみ役立ちます。 したがって、オプション価格設定モデルは、ESOの価値を知るために重要です。 あなたの雇用主は オプションの付与日に、オプションでESOの理論価格を指定する必要があります 合意。 必ずこの情報を会社に要求してください。また、ESOの価値がどのように決定されているかを確認してください。

オプション価格は、入力変数で行われた仮定に応じて大きく変動する可能性があります。 たとえば、雇用主は、予想される雇用期間と行使前の推定保有期間について特定の仮定を立てることができます。これにより、満了までの時間が短縮される可能性があります。 一方、リストされたオプションでは、有効期限までの時間が指定されており、任意に変更することはできません。 ボラティリティに関する仮定もオプション価格に大きな影響を与える可能性があります。 あなたの会社が通常よりも低いレベルのボラティリティを想定している場合、あなたのESOの価格は低くなります。 他のモデルからいくつかの見積もりを取得して、それらを会社のESOの評価と比較することをお勧めします。

仕様は標準化されていません

上場オプションは、オプション契約の基礎となる株式数、満期日等に関して標準化された契約条件を有しています。 この均一性により、Apple、Google、Qualcommのいずれであっても、オプション株のオプション取引が容易になります。 たとえば、コールオプション契約を取引する場合、満了するまで、指定された行使価格で原株の199株を購入する権利があります。 同様に、プットオプション契約は、満期まで原株の100株を売却する権利をあなたに与えます。 ESOは上場オプションと同様の権利を持っていますが、株式を購入する権利は標準化されておらず、オプション契約に明記されています。

自動運動なし

米国でリストされているすべてのオプションについて、取引の最終日はオプション契約の暦月の第3金曜日です。 第3金曜日がたまたま取引所の休日に当たる場合、有効期限はその木曜日まで1日長くなります。 第3金曜日の取引終了時に、その月の契約に関連するオプションは取引を停止し、0.01ドル(1セント)以上の金額である場合は自動的に行使されます。 したがって、1つのコールオプション契約を所有していて、満期時に、原株の市場価格は 行使価格より1セント以上高い場合、自動行使により100株を所有することになります。 特徴。 同様に、プットオプションを所有していて、満期時に、原株の市場価格が低かった場合 行使価格より1セント以上高い場合、自動行使により100株不足になります 特徴。 「自動エクササイズ」という用語にもかかわらず、代替を提供することにより、最終的な結果を制御できることに注意してください 自動行使手順よりも優先されるブローカーへの指示、または前にポジションをクローズすることによる指示 有効期限。 ESOの場合、有効期限が切れる時期に関する正確な詳細は、会社ごとに異なる場合があります。 また、ESOには自動行使機能がないため、オプションを行使する場合は雇用主に通知する必要があります。

行使価格

リストされたオプションは、原証券の価格に応じて、1ドル、2.50ドル、5ドル、または10ドルなどの増分で取引される、標準化された行使価格を持っています(より高い価格の株式はより広い増分を持ちます)。 ESOの場合、行使価格は通常、特定の日の株式の終値であるため、標準化された行使価格はありません。 2000年代半ば、米国でのスキャンダルにさかのぼるオプションにより、トップ企業の多くの幹部が辞任しました。 この慣行では、現在の日付ではなく前の日付でオプションを付与し、 付与日の市場価格よりも低い価格で行使価格を設定し、オプションに即座に利益を与える 保有者。 Sarbanes-Oxleyの導入以来、企業は2営業日以内にSECにオプション付与を報告する必要があるため、オプションのバックデートははるかに困難になっています。

権利確定および取得した株式制限

権利確定は、リストされたオプションには存在しない管理上の問題を引き起こします。 ESOは、従業員が権利を確定する前に、あるレベルの年功序列を達成するか、特定の業績目標を達成することを要求する場合があります。 権利確定基準が明確でない場合、特に従業員と雇用主の間の関係が悪化した場合、それは曖昧な法的状況を生み出す可能性があります。 同様に、リストされたオプションで、あなたがあなたの電話を行使して株を手に入れたら、あなたは制限なしであなたが望むとすぐにそれを処分することができます。 ただし、ESOの行使により取得した株式については、売却を妨げる制限がある場合があります。 ESOに権利が確定し、行使できる場合でも、取得した株式は権利が確定しない場合があります。 これはジレンマを引き起こす可能性があります。ESOスプレッドにすでに税金を支払っており(前述のとおり)、販売できない(または減少している)株式を保有している可能性があるためです。

カウンターパーティリスク

多くのテクノロジー企業が倒産した1990年代のドットコム破産の余波で多数の従業員が発見したように、カウンターパーティリスクはこれまでにない有効な問題です。 ESOを受け取る人によって考慮されます。 米国にリストされているオプションにより、Options Clearing Corporationはオプション契約のクリアリングハウスとして機能し、オプション契約を保証します。 パフォーマンス。したがって、オプション取引の相手方がオプション契約によって課せられた義務を履行できなくなるリスクはありません。 ただし、ESOの相手方は会社であり、仲介者がいないため、ESOを監視するのが賢明です。 価値のない未行使のオプション、さらに悪いことに、価値のない取得を保持したままにされないようにするための財政状況 株式。

集中リスク

リストされたオプションを使用して分散オプションポートフォリオを組み立てることができますが、ESOを使用すると、すべてのオプションの原株が同じであるため、集中リスクが発生します。 ESOに加えて、従業員持株会プランに大量の会社株式も含まれている場合 (ESOP)、あなたは無意識のうちにあなたの会社への露出が多すぎるかもしれません、集中リスクはによって強調されています FINRA。

評価と価格の問題

オプションの価値の主な決定要因は、ボラティリティ、満期までの時間、無リスク金利、行使価格、および原株の価格です。 これらの変数の相互作用、特にボラティリティと有効期限までの時間を理解することは、ESOの価値について十分な情報に基づいた意思決定を行うために重要です。

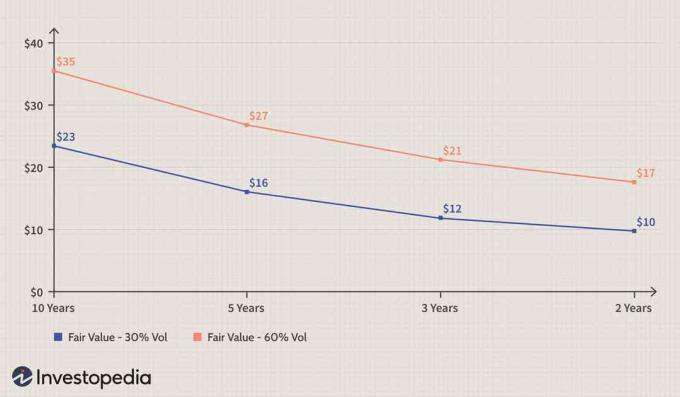

次の例では、ESOが(権利が確定したときに)ストライキで会社の1,000株を購入する権利を与えると想定しています。 オプション付与日の株式の終値である50ドルの価格(これをアットザマネーオプションにする 許す)。 以下の最初の表は、ブラックショールズオプション価格モデルを使用して、 時間減衰 ボラティリティを一定に保ちながら、2番目はオプション価格に対するボラティリティの上昇の影響を示しています。 (CBOEウェブサイトでこの気の利いたオプション計算機を使用して自分でオプション価格を生成することができます)。

ご覧のとおり、有効期限が切れるまでの時間が長いほど、オプションの価値は高くなります。 これはアットザマネーオプションであると想定しているため、その全体の値は時間値で構成されます。 最初の表は、2つの基本的なオプション価格設定の原則を示しています。

- 時間価値はオプション価格の非常に重要な要素です。 期間が10年のアットザマネーESOが授与された場合、その本質的価値はゼロですが、実質的な価値があります。 時間価値、この場合はオプションあたり23.08ドル、または1,000を購入する権利を与えるESOの場合は23,000ドル以上 株式。

- オプションの時間減衰は本質的に線形ではありません。 オプションの価値は、有効期限が近づくにつれて低下します。これは時間減衰と呼ばれる現象ですが、この時間減衰は本質的に線形ではなく、オプションの有効期限近くに加速します。 前者が利益を生む確率は後者よりもはるかに低いため、お金から遠く離れたオプションは、お金のあるオプションよりも早く減衰します。

以下は、ボラティリティが30%ではなく60%であると想定されていることを除いて、同じ仮定に基づくオプション価格を示しています。 このボラティリティの増加は、オプション価格に大きな影響を及ぼします。 たとえば、有効期限まであと10年の場合、ESOの価格は53%上昇して35.34ドルになり、残り2年の場合、価格は80%上昇して17.45ドルになります。 さらに、30%および60%のボラティリティレベルで、満期までの残り時間のオプション価格をグラフ形式で示しています。

変数を現在普及しているレベルに変更しても、同様の結果が得られます。 ボラティリティが10%、無リスク金利が2%の場合、ESOの価格はそれぞれ11.36ドル、7.04ドル、5.01ドル、3.86ドルになり、満期までの期間はそれぞれ10年、5年、3年、2年になります。

このセクションの重要なポイントは、ESOに本質的な価値がないという理由だけで、ESOが無価値であるという素朴な仮定をしないことです。 リストされたオプションと比較して有効期限までの時間が長いため、ESOにはかなりの時間価値があり、早期の行使によって無駄にされるべきではありません。

ESOの所有に関連するリスクと報酬

前のセクションで説明したように、ESOは、本質的な価値がゼロまたはほとんどない場合でも、かなりの時間価値を持つ可能性があります。 このセクションでは、有効期限までの一般的な10年間の助成期間を使用して リスクと報酬を示す ESOの所有に関連付けられています。

付与時にESOを受け取った場合、ESOの行使価格または行使価格はその日の株式の終値と等しいため、通常、本源的価値はありません。 行使価格と株価は同じなので、これはアットザマネーオプションです。 株価が上昇し始めると、オプションには本質的な価値があり、直感的に理解でき、計算も簡単です。 しかし、よくある間違いは、付与日であっても時間価値の重要性と、時期尚早または早期の運動の機会費用を認識していないことです。

実際、ESOは付与時に最も高い時間価値を持っています(オプションを取得した直後にボラティリティが急上昇しないと仮定)。 上に示したように、このような大きな時間価値コンポーネントを使用すると、実際にはリスクのある価値があります。

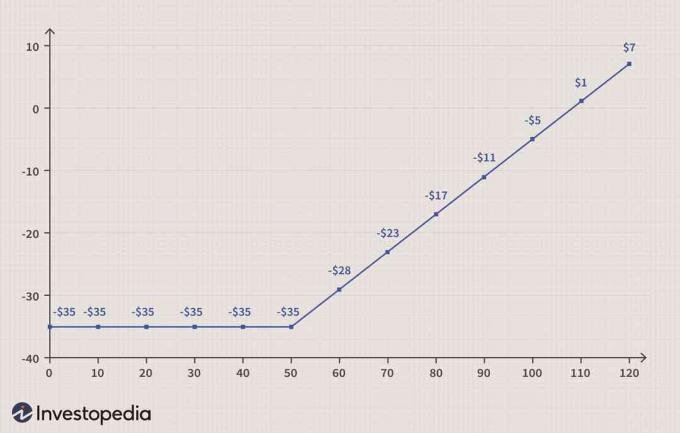

ESOを保有して行使価格50ドル(ボラティリティは60%、満期まで10年)で1,000株を購入すると仮定すると、時間価値の潜在的な損失は非常に大きくなります。 株式が10年間で50ドルで変わらない場合、時間価値で35,000ドルを失い、ESOに表示するものが何も残されません。

この時間価値の損失は、最終的な収益を計算するときに考慮に入れる必要があります。 たとえば、株式が10年以内に満了するまでに110ドルに上昇し、1株あたり60ドル、つまり合計60,000ドルのESOスプレッド(本源的価値に類似)が得られたとします。 ただし、これは、ESOを有効期限まで保持することにより、時間価値の35,000ドルの損失によって相殺され、税引き前の正味の「利益」はわずか25,000ドルになります。 残念ながら、この時間価値の損失は税控除の対象にはなりません。つまり、通常の所得税率(40%と想定)は60,000ドル(25,000ドルではない)に適用されます。 運動時に雇用主に支払われる報酬税として24,000ドルを支払うと、36,000ドルが残ります。 税引き後の収入ですが、時間価値で失われた35,000ドルを差し引くと、1,000ドルだけが残ります。 手。

早期行使を取り巻くいくつかの問題(有効期限までESOを保持しない)を検討する前に、時間価値と税金コストを考慮して、有効期限までESOを保持した結果を評価しましょう。 以下は、税引き後、満了時の時間価値の増減を差し引いたものです。 有効期限が切れたときの価格は120ドルで、実際の利益(時間の値を差し引いた後)はわずか7,000ドルです。 これは、1株あたり70ドル、または合計70,000ドルのスプレッドから、28,000ドルの報酬税を差し引いたものとして計算されます。 $ 42,000が残り、そこから$ 35,000を差し引くと、時間価値が失われ、純利益は$ 7,000になります。

ESOを行使する場合、株式を売却しなくても行使価格と税金を支払う必要があることに注意してください。 (ESOの行使は税務上のイベントであることを思い出してください)。これは、この場合、50,000ドルに28,000ドルを加えたものに相当し、合計で78,000ドルになります。 すぐに120ドルの実勢価格で株式を売却すると、120,000ドルの収益を受け取り、そこから78,000ドルを差し引く必要があります。 42,000ドルの「ゲイン」は、時間価値の35,000ドルの減少によって相殺され、7,000ドルが残ります。

早期または時期尚早の運動

リスクを軽減し、利益を固定する方法として、ESOの早期または時期尚早な行使は慎重に行う必要があります 大きな潜在的な税の打撃と没収の形で大きな機会費用があるので、考慮されます 時間値。 このセクションでは、早期の行使のプロセスについて説明し、財務上の目的とリスクについて説明します。

ESOが付与されると、それは仮想的な値になります。これは、アットザマネーオプションであるため、純粋な時間値です。 この時間値は、残り時間の平方根関数であるシータと呼ばれる速度で減衰します。

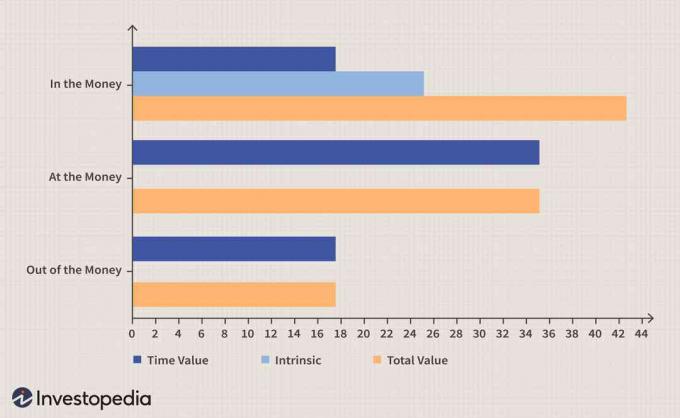

前のセクションで説明したように、付与時に35,000ドル相当のESOを保持していると仮定します。 あなたはあなたの会社の長期的な見通しを信じており、有効期限が切れるまでESOを保持することを計画しています。 以下に、ITM、ATM、およびOTMオプションの価値構成(本源的価値と時間価値)を示します。

50ドルのストライクでのイン、アウト、アットザマネーESOオプションの価値構成(数千の価格)

原株の価格が上昇するにつれて本源的価値を獲得し始めたとしても、途中で時間的価値を失います(比例ではありませんが)。 たとえば、行使価格が50ドルで株価が75ドルのインザマネーESOの場合、全体的な価値が高くなるため、時間的価値が低くなり、本質的価値が高くなります。

アウトオブザマネーオプション(下のバーのセット)は$ 17,500の純粋な時間値のみを示しますが、アットザマネーオプションは$ 35,000の時間値を示します。 オプションが利益を生む可能性がますます低くなるため、オプションの金額が遠いほど、時間価値は低くなります。 オプションがより多くのお金を獲得し、より本質的な価値を獲得するにつれて、これは総オプション価値のより大きな割合を形成します。 実際、インザマネーのオプションの場合、時間価値は、本質的価値と比較して、その価値の重要でない要素です。 本質的価値がバリューアットリスクになると、多くのオプション保有者はこの利益の全部または一部を固定しようとしますが、そうすることで、時間的価値を放棄するだけでなく、多額の税金を負担します。

ESOの納税義務

この点を十分に強調することはできません。時期尚早の運動の最大の欠点は、それが引き起こす大きな税務イベントと時間価値の喪失です。 ESOスプレッドまたは本源的価値利益に対する通常の所得税率で40%もの高い税率で課税されます。 さらに、それはすべて同じ課税年度に支払われるべきであり、行使時に支払われ、取得した株式の売却または処分で別の税が打撃を受ける可能性があります。 ポートフォリオの他の場所にキャピタルロスがある場合でも、納税義務を相殺するために、報酬利益に対してこれらの損失のうち年間3,000ドルしか適用できません。

おそらく価値が高く評価されている株式を取得した後、株式を清算するか、保有するかの選択に直面します。 行使直後に売却する場合は、報酬の「利益」(行使価格と株式市場価格の差)を固定していることになります。

しかし、あなたが株を持っていて、それが高く評価された後に後で売るならば、あなたは支払うべきより多くの税金を持っているかもしれません。 ESOを行使した日の株価が「基本価格」になったことを忘れないでください。 行使後1年以内に株式を売却する場合は、短期キャピタルゲイン税を支払う必要があります。 より低い長期のキャピタルゲイン率を得るには、1年以上株式を保有する必要があります。 したがって、補償とキャピタルゲインの2つの税金を支払うことになります。

次の例が示すように、多くのESO保有者は、行使後の最初の利益を逆転させる株式を保持するという不幸な立場にいることに気付くかもしれません。 たとえば、1,000株を50ドルで購入する権利を与えるESOがあり、その株は75ドルで取引されており、有効期限はあと5年です。 市場の見通しや会社の見通しが心配な場合は、ESOを行使して25ドルのスプレッドを固定します。

あなたは今、あなたの持ち株の半分(1,000株)を売却し、残りの半分を将来の潜在的な利益のために保持することにしました。 数学がどのように積み重なるかは次のとおりです。

- 75ドルで行使し、25ドルx1,000株@ 40%= 10,000ドルの全スプレッドに対して補償税を支払いました

- 12,500ドルの利益のために75ドルで500株を売却した

- この時点での税引き後の利益:$ 12,500 – $ 10,000 = $ 2,500

- 現在、基本価格75ドルで500株を保有しており、未実現利益は12,500ドルです(ただし、すでに税金が支払われています)。

- 年末までに株価が50ドルに下がったとしましょう。

- 行使により株式を取得したため(そしてすでに75ドルの税金を支払ったため)、500株の保有は1株あたり25ドルまたは12,500ドルを失いました。

- 現在、これらの500株を50ドルで売却した場合、同じ課税年度にこれらの損失のうち3,000ドルしか適用できず、残りは同じ制限で将来適用されます。

要約する:

- 運動時に1万ドルの報酬税を支払いました

- 500株の税引き後利益で2,500ドルに固定

- 500株でも破産しましたが、12,500ドルの損失があり、年間3,000ドルで償却できます。

これは、初期の運動から失われた時間値をカウントしないことに注意してください。これは、有効期限が5年残っていると非常に重要になる可能性があります。 持ち株を売却すると、株価の上昇から利益を得る可能性もなくなります。 とはいえ、リストされたオプションを早期に行使することはほとんど意味がありませんが、ESOの取引不可能な性質およびその他の制限により、以下の状況で早期行使が必要になる場合があります。

- キャッシュフローの必要性: 多くの場合、即時のキャッシュフローの必要性は、失われた時間価値の機会費用を相殺し、税の影響を正当化する可能性があります

- ポートフォリオの多様化: 先に述べたように、会社の株式に過度に集中したポジションは、ポートフォリオの多様化を達成するために早期の行使と清算を必要とします。

- 株式または市場の見通し: 一般的に株式市場や株式市場の見通しが悪化しているために、すべての利益が消滅して損失に変わるのを見るよりも、早期の行使を通じて利益を固定する方が望ましい場合があります。

- ヘッジ戦略の提供: 保険料収入を得るために電話をかけるには、株式の引渡しが必要になる場合があります(次のセクションで説明します)

基本的なヘッジ戦略

このセクションでは、いくつかの基本的なESOヘッジ手法について説明しますが、これは専門的な投資アドバイスを目的としたものではないことに注意してください。 ヘッジ戦略については、ファイナンシャルプランナーまたはウェルスマネージャーと話し合うことを強くお勧めします。

Facebook(FB)のオプションを使用して、ヘッジの概念を示します。 Facebookは11月に175.13ドルで終了しました。 2017年1月29日、その時点で株式で利用可能な最長のオプションは2020年1月のコールとプットでした。

11月に500株のFBを購入するESOが付与されていると仮定します。 2017年29日、今後3年間で1/3の増分で権利が確定し、有効期限は10年です。

参考までに、1月。 2020年のFBでの175ドルのコールの価格は32.81ドルです(簡単にするためにビッドアスクスプレッドは無視します)。 2020年の175ドルのプットは24.05ドルです。

株式の見通しの評価に基づいた、3つの基本的なヘッジ戦略を次に示します。 話を簡単にするために、500株のロングポジションの可能性を過去3年間(つまり、1月)にヘッジしたいとします。 2020).

- 書き込み呼び出し: ここでの前提は、FBに対して中立から中程度の強気であるということです。この場合、時間値の減衰を有利に機能させる1つの可能性は、コールを作成することです。 裸のまたはカバーされていないコールを書くことは非常に危険なビジネスであり、私たちがお勧めするものではありませんが、あなたの場合、あなたのショートコールポジションはカバーされます ESOの行使により取得できる500株まで。 したがって、ストライキで5つの契約(各契約は100株をカバー)を作成します 価格は$ 250で、プレミアム(1株あたり)で$ 10.55、合計$ 5,275(手数料、証拠金利息などの費用を除く)になります。 NS)。 今後3年間で株価が横ばいになるか、下落した場合は、プレミアムをポケットに入れ、3年後に戦略を繰り返します。 株価が急上昇し、FB株が「コール」された場合でも、FB株あたり250ドルを受け取ります。これは、10.55ドルのプレミアムと合わせて、ほぼ50%のリターンに相当します。 (オプションの買い手は早期の行使によって時間価値を失うことを望まないため、3年の満了のかなり前にあなたの株が取り消される可能性は低いことに注意してください)。 もう1つの方法は、1年後に1つのコール契約、2年後に別の契約、3年後に3つの契約を作成することです。

- プットを購入する: あなたは忠実なFBの従業員ですが、その見通しについては少し弱気だとしましょう。 プットを購入するこの戦略は、あなたにマイナス面の保護を提供するだけであり、時間の減衰の問題を解決することはありません。 あなたは、株式が今後3年間で150ドル未満で取引される可能性があると考えているため、1月を購入します。 2020年$ 14.20で利用可能な$ 150プット。 この場合の支出は、5つの契約で7,100ドルになります。 FBが135.80ドルで取引されたとしても損益分岐点になり、株式がそのレベルを下回って取引された場合は収益が得られます。 1月までに株価が150ドルを下回らない場合。 2020年には、7,100ドルを全額失うことになり、1月までに株が135.80ドルから150ドルの間で取引された場合。 2020年には、支払った保険料の一部を回収します。 この戦略では、ESOを実行する必要はなく、スタンドアロン戦略としても実行できます。

- コストのかからない襟: この戦略により、先行投資なしまたは最小限の先行投資で、FB保有の取引バンドを確立するカラーを構築できます。 それはカバーされたコールで構成され、受け取ったプレミアムの一部またはすべてがプットの購入に使用されます。 この場合、1月を書きます。 2020年の215ドルの通話は、1月の購入に使用できるプレミアムで19.90ドルを取得します。 2020年$ 165は$ 19.52になります。 この戦略では、215ドルを超えて取引された場合、株式が取り消されるリスクがありますが、下振れリスクは165ドルに制限されています。

これらの戦略の中で、コールを書くことは、時間の減衰を有利に機能させることによって、ESOの時間価値の低下を相殺できる唯一の戦略です。 プットプットを購入すると、時間の減衰の問題が悪化しますが、下振れリスクをヘッジするための優れた戦略です。一方、コストのかからないカラーのコストは最小限ですが、ESOの時間の減衰の問題は解決されません。

結論

ESOは、企業が従業員や経営幹部に付与する株式報酬の一形態です。 通常のコールオプションと同様に、ESOは、原資産である会社の株式を指定された価格で有限期間購入する権利を保有者に与えます。 ESOは株式報酬の唯一の形態ではありませんが、最も一般的なものの1つです。

ストックオプションには主に2つのタイプがあります。 インセンティブストックオプションは、通常、主要な従業員と経営陣にのみ提供され、 IRSはそのようなオプションの利益を長期的に扱うため、多くの場合、優遇税制が適用されます。 キャピタルゲイン。 非適格ストックオプション(NSO)は、会社のすべてのレベルの従業員、および取締役会メンバーとコンサルタントに付与できます。 非法定ストックオプションとしても知られ、これらの利益は経常利益とみなされ、そのように課税されます。

オプション付与は課税対象のイベントではありませんが、課税は行使時に開始され、取得した株式の売却も別の課税対象のイベントをトリガーします。 行使時に支払うべき税金は、ESOの早期行使に対する主要な抑止力です。

ESOは上場投資信託または リストされたオプション 多くの点で、それらは取引されていないため、それらの価値を確認するのは簡単ではありません。 リストされているオプションとは異なり、ESOには標準化された仕様や自動行使がありません。 カウンターパーティリスクと集中リスクは、ESO保有者が認識すべき2つのリスクです。

ESOはオプション付与時に本質的な価値を持っていませんが、ESOが無価値であると想定するのはナイーブです。 リストされたオプションと比較して有効期限までの時間が長いため、ESOにはかなりの時間価値があり、早期の行使によって無駄にされるべきではありません。

早期の行使により多額の納税義務と時間価値の損失が発生したにもかかわらず、キャッシュフローが 必要、ポートフォリオの分散が必要、株式または市場の見通しが悪化している、またはを使用したヘッジ戦略のために株式を提供する必要がある 呼び出します。

基本的なESOヘッジ戦略には、コールの作成、プットの購入、コストのかからないカラーの構築が含まれます。 これらの戦略の中で、コールを書くことは、ESOの時間価値の低下を、時間の減衰を有利に機能させることによって相殺できる唯一の戦略です。

ESO保有者は、会社のストックオプションプランとオプション契約に精通して、その制限と条項を理解する必要があります。 彼らはまた、報酬のこの潜在的に儲かる要素の最大の利益を得るために彼らのファイナンシャルプランナーまたはウェルスマネージャーに相談するべきです。