不動産投資信託(REIT)の評価方法

不動産投資信託(REIT)の価値を見積もりたい投資家は、1株当たり利益(EPS)や 株価収益率(P / E) 適用しないでください。 より信頼性の高い方法は、 運用からの資金(FFO)。 REIT FFO(またはFFO REIT)について知っておくべきことは次のとおりです。

重要なポイント

- 一株当たり利益(EPS)や株価収益率などの従来の指標は、REITの価値を見積もる信頼できる方法ではありません。

- 使用するのに適した指標は、減価償却、優先配当、および分配の調整を行う運用からの資金(FFO)です。

- FFOは、成長率、配当履歴、負債比率などの他の指標と組み合わせて使用するのが最適です。

REITの損益計算書

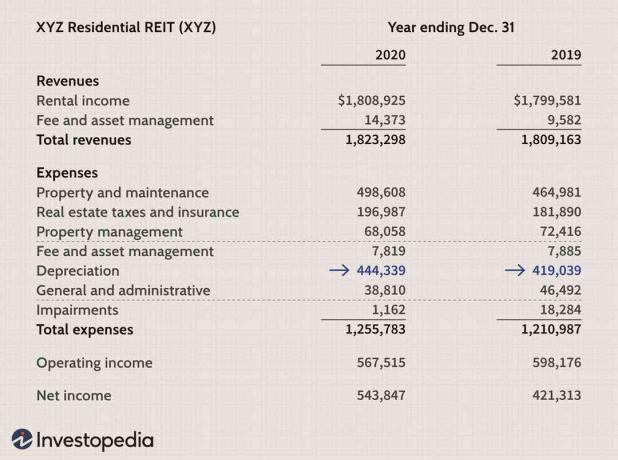

まず、架空の住宅REITであるXYZ Residential(XYZ)の損益計算書の概要を見てみましょう。

2019年から2020年にかけて、XYZ Residentialの純利益、つまり「収益」はほぼ30%増加しました(+122,534ドルから543,847ドル)。 ただし、これらの純利益には、重要な項目である減価償却費が含まれています。

ほとんどの企業にとって、減価償却は許容範囲です 現金以外の料金 これは、前の期間に行われた投資のコストを割り当てます。 しかし、不動産は、価値を失うことはめったになく、評価されることが多いため、ほとんどの固定プラントや設備投資とは異なります。

したがって、減価償却によって減少する指標である純利益は、パフォーマンスの指標としては劣ります。 その結果、減価償却費を除いた運用資金(FFO)でREITを判断することは理にかなっています。

運用からの資金(FFO)

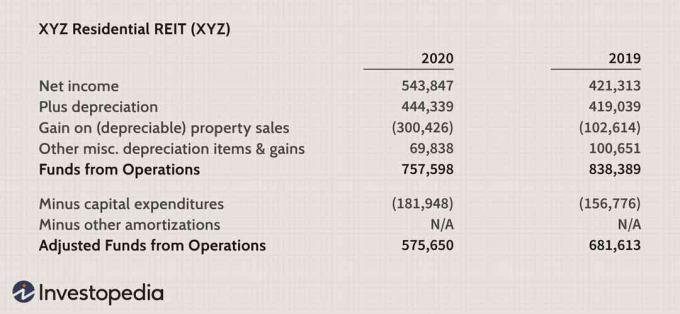

企業は、脚注に報告されているFFOと純利益を調整する必要があります。 一般的な計算には以下が含まれます 追加する 減価償却費を純利益に戻し、 減算 減価償却資産の売却益。

これらの利益は、経常的ではなく、したがってREITの持続可能な配当支払能力に寄与しないと仮定して差し引きます。 2019年と2020年の純利益のFFOへの調整(明確にするためにマイナーな項目は削除されています)は、次のようにレイアウトされています。

減価償却費が加算され、資産の利益が差し引かれた後、運用からの資金(FFO)は2019年に約838,390ドル、2020年に約758,000ドルに相当することは明らかです。

FFOを報告する必要がありますが、弱点があります。 資本支出 プロパティの既存のポートフォリオを維持するために必要です。 株主の不動産保有を維持する必要があります(たとえば、アパートの塗装など)。そのため、FFOは、すべての費用と支出の後に残っている真の残存キャッシュフローではありません。

したがって、プロのアナリストは、 運用からの調整済み資金(AFFO) REITの価値を見積もる。 FFOが一般的に使用されていますが、専門家は2つの理由でAFFOに焦点を合わせる傾向があります。

- これは、株主が利用できる残余キャッシュフローのより正確な尺度であるため、価値を見積もるためのより適切な「基数」です。

- これは真の残余キャッシュフローであり、REITの将来の配当能力をより正確に予測するものです。

AFFOには統一された定義はありませんが、前述のように、ほとんどの計算では設備投資が差し引かれます。 XYZ Residentialの場合、2020年のAFFOを取得するために、FFOから約182,000ドルが差し引かれます。 この数値は通常、REITのキャッシュフロー計算書に記載されています。 これは、既存の物件を維持するために必要な現金の見積もりとして使用されますが、特定の物件を詳しく調べると、より正確な情報が生成される可能性があります。

一株当たり利益EPSや株価収益率などの従来の指標は、REITの価値を見積もるのに信頼性がありません。

FFOおよび/またはAFFOの成長

FFOとAFFOを手元に置いて、一方または両方の指標で予想される成長を探すと、REITの価値をより正確に見積もることができます。 これには、REITとそのセクターの根底にある見通しを注意深く検討する必要があります。 REITの成長見通しの評価の詳細はこの記事の範囲を超えていますが、考慮すべきいくつかの情報源があります。

- 家賃の見通しが上がる。

- 占有率の改善/維持の見通し。

- プロパティのアップグレード/アップスケールを計画しています。 人気のある成功した戦術の1つは、ローエンドのプロパティを取得し、それらをアップグレードして、より高品質のテナントを引き付けることです。 より良いテナントは、より高い占有率、より少ない退去、そしてより高い家賃につながります。

- 外部成長の見通し。 多くのREITは、買収を通じてFFOの成長を促進しています。 それでも、REITは利益の大部分を分配する必要があり、通常は多額の現金を保有していないため、言うのは簡単です。 ただし、多くのREITはポートフォリオの整理に成功し、過小評価されている不動産の取得資金を調達するために不採算の不動産を売却しています。

FFO / AFFOへの倍数の適用

REITのトータルリターンは、支払われた配当と価格の上昇という2つのソースからもたらされます。 予想される価格上昇は、FFO / AFFOの成長と、FFOへの価格またはAFFOへの価格の倍数の拡大という2つの要素に分けることができます。

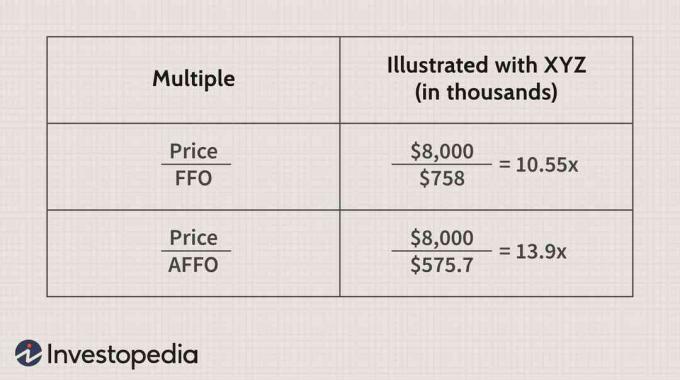

XYZの倍数を見てみましょう。 価格をFFOで割った値を示していることに注意してください。実際には 時価総額 FFOで割った値。 この例でのXYZの時価総額(株式数に1株あたりの価格を掛けたもの)は約800万ドルです。

業界の同業他社と直接比較する以外に、これらの倍数をどのように解釈しますか? P / E倍数と同様に、株価収益率または株価収益率の倍数を解釈することは正確な科学ではありません。 倍数は、市況や特定のREITサブセクターによって異なります。 また、他のエクイティカテゴリと同様に、高すぎる倍数を購入することは避けたいと考えています。

支払われた配当とは別に、価格の上昇は2つのソースに分類されます:FFO / AFFOの成長または 評価 複数(価格対FFOまたは価格対AFFOの比率)。 FFOの成長見通しが良好なREITを検討する際には、両方の情報源を一緒に検討する必要があります。

たとえば、FFOが10%で成長し、10.55xの倍数が維持される場合、価格は10%成長します。 ただし、倍数が約5%から11倍に拡大すると、価格の上昇は約15%になります(10%のFFO成長+ 5%の倍数拡大)。

有用な演習では、AFFOの倍数に対する価格の逆数、または 1÷[価格/ AFFO] = AFFO /価格. これは約7.2%に相当します($575.7 ÷ 8,000)XYZ Residentialを使用し、「AFFOイールド」と呼ばれます。 REITの価格を評価するために、AFFOの利回りを次のように比較できます。

- 市場は進んでいます 還元利回り、または「キャップレート」

- FFO / AFFOにおけるREITの成長の見積もり

キャップレートは、市場が現在不動産にいくら払っているのかを投資家に伝える一般的な数値です。 たとえば、8%は、投資家が一般的に約12.5倍を支払っていることを意味します(1 ÷ 8%)各不動産物件の純営業利益(NOI)。

市場のキャップレートが約7%であり、XYZのFFO / AFFOの成長期待が5%と非常に高いと仮定しましょう。 計算されたAFFOの利回りが7.2%であることを考えると、市場のキャップレートと比較して価格が妥当であるため、おそらく適切な投資を検討しています。 (それは少し高いです、それはより良いです。)

さらに、私たちが期待している成長は、最終的には配当と価格の両方の上昇につながるはずです。 実際、他のすべての投資家が私たちの評価に同意した場合、これらの成長期待を組み込むにはより高い倍数が必要になるため、XYZの価格ははるかに高くなります。

結論

REITの評価では、純利益ではなく運用からの資金(FFO)を見ると、より明確になります。 将来の投資家はまた、不動産ポートフォリオを維持するために必要と思われる支出を差し引く、運用からの調整済み資金(AFFO)を計算する必要があります。 AFFOは、REITの配当支払能力と成長見通しを測定するための優れたツールを提供します。