利益剰余金とは何ですか?

利益剰余金とは何ですか?

利益剰余金は、会計における重要な概念です。 この用語は、企業が過去に支払った配当金を差し引いた、企業が獲得した過去の利益を指します。 「保持された」という言葉は、 収益 株主に配当として支払われるのではなく、会社が保有していました。 このため、企業がいずれかの場合、利益剰余金は減少します。 負ける お金や配当を支払い、新しいときに増加します 利益 作成されます。

利益は、事業主や会社の経営者に、稼いだ余剰金を使う余地をたくさん与えます。 この利益は株主に支払われることが多いですが、成長のために会社に再投資することもできます。 株主に支払われなかった金額は利益剰余金としてカウントされます。

1:39

留保所得

利益剰余金の計算式と計算

NS=BP+純利益(または損失)−NS−NSどこ:BP=開始期間RENS=現金配当NS=株式配当

重要なポイント

- 利益剰余金(RE)は、株主に配当を支払った後に事業に残された純利益の金額です。

- 収益を保持するか株主に分配するかの決定は、通常、会社の経営陣に任されています。

- 成長重視の企業は、内部留保を拡大活動の資金調達に使用することを好む可能性があるため、配当をまったく支払わないか、ごくわずかしか支払わない可能性があります。

利益剰余金の使用

以下のオプションは、企業が余剰金を利用できるすべての可能な用途を幅広くカバーしています。

最初のオプションは、配当金の支払いが元に戻せないため、収益がビジネスの帳簿や勘定から永久に失われることにつながります。 他のすべてのオプションは、ビジネス内で使用するための利益を保持し、そのような投資および資金調達活動は、利益剰余金(RE)を構成します。

- 収入金は、事業主(株主)の間で(完全にまたは部分的に)次の形で分配することができます。 配当.

- 既存の製品の生産能力を増強したり、より多くの営業担当者を雇用したりするなど、既存の事業運営を拡大するために投資することができます。

- 冷蔵庫メーカーが生産に参入するように、新製品/バリアントを発売するために投資することができます エアコン、またはオレンジまたはパイナップル風味のバリエーションを発売するチョコレートクッキーメーカー。

- お金は可能な限り使用することができます 合併, 取得、またはビジネスの見通しの改善につながるパートナーシップ。

- それはまたのために使用することができます 自社株買い.

- 収益は未払いの返済に使用できます ローン (債務)事業は借りているかもしれません。

定義上、利益剰余金は、配当金の支払いを考慮した後の会社の累積純利益または利益です。 これは利益剰余金とも呼ばれ、事業に再投資するために会社の経営陣が利用できる準備金を表します。 総収入のパーセンテージとして表されるとき、それはまた呼ばれます 保持率 そして(1 – 配当配当率).

債務返済の最後のオプションはまた、事業からお金が出て行くことにつながりますが、それでも影響を及ぼします ビジネスのアカウント(たとえば、将来の利息の支払いを保存する場合。これにより、保持対象に含めることができます。 収益)。

管理と利益剰余金

収益を保持するか、株主に分配するかの決定は、通常、会社の経営陣に任されています。 ただし、株主は会社の本当の所有者であるため、多数決により異議を申し立てることができます。

経営陣と株主は、いくつかの異なる理由で会社が収益を保持することを望むかもしれません。 市場と会社のビジネスについてよりよく知らされているので、経営陣は高い成長を遂げている可能性があります プロジェクトを視野に入れており、将来的に実質的な利益を生み出す候補として認識される可能性があります。

長期的には、このようなイニシアチブは、配当金の支払いから得られるものではなく、会社の株主にとってより良い利益につながる可能性があります。 高利の債務を返済することも、配当金の支払いではなく、経営陣と株主の両方に好まれる可能性があります。

一方、企業が余剰収入を生み出す場合、長期株主の一部は 彼らのお金をに入れたことに対する報酬として、配当の形でいくつかの定期的な収入を期待するかもしれません 会社。 短期的な利益を求めるトレーダーは、即時の利益を提供する配当支払いを好むかもしれません。

ほとんどの場合、会社の経営陣はバランスの取れたアプローチを取ります。 これには、わずかな金額の配当を支払い、収益のかなりの部分を保持することが含まれます。これにより、双方にメリットがあります。

配当と利益剰余金

配当金は現金または株式の形で分配することができます。 どちらの形式の配布でも、利益剰余金が減少します。 配当金の現金支払いは現金流出につながり、純減額として帳簿および勘定に記録されます。 会社が現金配当の形で流動資産の所有権を失うと、貸借対照表での会社の資産価値が減少し、それによってREに影響を与えます。

一方、株式配当は現金の流出にはつながらないものの、利益剰余金の一部を普通株式に振り替えます。 たとえば、企業が投資家が保有する1株あたりの配当として1株を支払う場合、株式数は基本的に2倍になるため、1株あたりの価格は半分になります。 同社は株式配当を発表しただけでは実質的な価値を生み出していないため、1株当たりの市場価格は株式配当の割合に応じて調整されます。

株式数の増加は、市場価格が 自動的に調整され、資本勘定に反映される1株当たりの評価が減少するため、影響があります。 そこの。

成長重視の企業は、内部留保を資金調達に使用することを好む可能性があるため、配当をまったく支払わないか、ごくわずかな金額を支払う可能性があります。 達成するための研究開発、マーケティング、運転資金要件、設備投資、買収などの活動 追加の成長。 そのような会社は何年にもわたって高いREを持っています。 成熟した会社は、余剰現金を使用するための多くのオプションや高収益プロジェクトを持っていない可能性があり、配当を配ることを好む可能性があります。 このような企業はREが低い傾向があります。

利益剰余金対。 収益

収益と内部留保の両方は、企業の財務状態を評価する上で重要ですが、財務状況のさまざまな側面を浮き彫りにします。 収益は、 損益計算書 また、企業の財務実績を説明するときに、トップライン番号と呼ばれることもあります。 収益は、ある期間に会社が生み出したお金ですが、 前 運営費と諸経費が差し引かれます。 一部の業界では、収益は 総売上高 総計は控除前に計算されるためです。

利益剰余金は、将来の使用のために保持または保持され、保存される会社の累積利益の一部です。 利益剰余金は、後日、拡張の資金調達または株主への配当金の支払いに使用される可能性があります。 利益剰余金は、企業が時間の経過とともに節約した純利益額であるため、(総収入ではなく)純利益に関連しています。

利益剰余金の制限

アナリストにとって、特定の四半期または年の利益剰余金の絶対値は、意味のある洞察を提供しない場合があります。 一定期間(たとえば、5年以上)にわたってそれを観察することは、企業が利益剰余金にどれだけのお金を追加しているかの傾向を示すだけです。 投資家として、利益剰余金が生み出したリターンや、他の投資よりも優れているかどうかなど、もっと多くのことを知りたいと思います。 さらに、投資家は、内部留保の大幅な年間増加よりも、より大きな配当を見たいと思うかもしれません。

市場価値に対する内部留保

企業が留保金の使用にどの程度成功したかを評価する1つの方法は、留保利益と市場価値と呼ばれる重要な要素を調べることです。 一定期間(通常は数年)にわたって計算され、会社が保有する純利益に対して株価の変化を評価します。

たとえば、2016年9月から2020年9月までの期間中、Apple Inc.AAPL)株価は1株あたり28.18ドルから112.28ドルに上昇しました。 同じ期間に、1株当たり利益(EPS)の合計は13.61ドルでしたが、会社が支払った配当金の合計は1株あたり3.38ドルでした。

として 明けの明星 は、Appleが特定の期間に次のEPSと配当の数値を持っていたことを示しており、それらを合計すると、合計EPSと合計配当の上記の値が得られます。

EPSの合計と配当の合計の差により、会社が保持する純利益は13.61ドル-3.38ドル= 10.23ドルになります。 つまり、この期間中、同社は1株あたり合計10.23ドルの利益を保持していました。

同じ期間で、株価は1株あたり($ 112.28- $ 28.18 = $ 84.10)上昇しました。 この1株あたりの株価収益率を1株あたりの純利益で割ると、係数($ 84.10 / $ 10.23 = 8.22)が得られます。 これは、内部留保1ドルごとに、会社がなんとか8.22ドル相当の市場を創出したことを示しています。 価値。

会社がこのお金を保持せず、代わりに有利子ローンを利用した場合、利息の支払いにより、発生する価値は少なくなります。 REはプロジェクトの資金調達に無料の資本を提供し、収益性の高い企業による効率的な価値創造を可能にします。 ただし、読者は、上記の計算が、に関して作成された価値を示していることに注意する必要があります。 利益剰余金の使用のみであり、会社が生み出した全体的な価値を示すものではありません。

利益剰余金の例

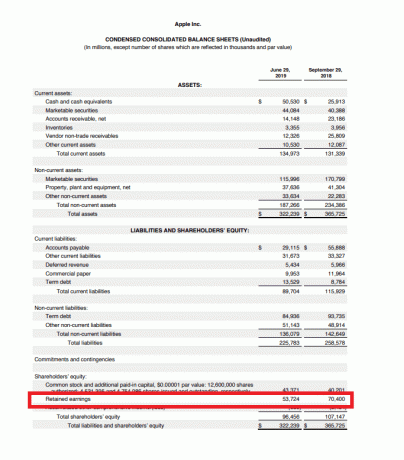

企業は、内部留保を公に記録します。 株主資本 のセクション バランスシート. たとえば、2019年第3四半期のApple Inc.の貸借対照表は、2019年6月の四半期末時点で同社が537.24億ドルの利益を保持していたことを示しています。

同様に、会計年度が9月に終了するiPhoneメーカーは、2018年9月の時点で704億ドルの利益剰余金を持っていました。

利益剰余金は、前期の利益剰余金に純利益を加算(または純損失を差し引いて)、株主に支払われた純配当金を差し引いて計算されます。

この数値は、各会計期間の終了時に計算されます(月次/四半期/年次)。 式が示すように、利益剰余金は前期の対応する数値に依存します。 結果の数値は、 当期純利益 または時間の経過とともに会社によって生成された損失。 あるいは、他の数値を超える多額の配当を支払う会社は、利益剰余金がマイナスになる可能性もあります。

純利益(または純損失)に影響を与える項目は、利益剰余金に影響を与えます。 そのような項目には、売上高が含まれます。 売上原価(COGS)、減価償却、および必要 営業経費.

よくある質問

利益剰余金は一種のエクイティですか?

利益剰余金は一種の資本であるため、貸借対照表の株主資本セクションに報告されます。 利益剰余金自体は資産ではありませんが、在庫、設備、その他の投資などの資産を購入するために使用できます。 したがって、利益剰余金の残高が多い企業は、将来、新しい資産を購入したり、株主への配当金の支払いを増やしたりするのに適した立場にある可能性があります。

企業の利益剰余金が高いまたは低いとはどういう意味ですか?

一般的に言えば、利益剰余金の残高がマイナスの企業は、その企業が1年以上前に損失を経験したことを示しているため、弱さを示します。 ただし、内部留保の高い会社を解釈することはより困難です。

一方で、高い内部留保は、過去数年間の収益性の実績を示しているため、財務力を示している可能性があります。 一方で、会社の経営陣が内部留保のための有益な投資機会を見つけるのに苦労していることを示している可能性もあります。 そのような状況下で、経営陣が単に利益剰余金を配当として支払った場合、株主はそれを好むかもしれません。