Netflixの収益:NFLXで何が起こったのか

重要なポイント

- EPSは1.19ドルでした。 アナリストは1.37ドルを期待しています。

- グローバルな有料ストリーミングメンバーシップは期待を上回っています。

- 収益は期待に一致しました。

- Netflixは、持続的にフリーキャッシュフローがプラスになるのに「非常に近い」と述べ、買い戻しを検討していた。

どうした

前四半期の大幅な失望の後、Netflixは2021年1月19日に予想を上回る加入者の増加を報告しました。 その在庫は、予想よりも低いEPSを報告し、収益の予想と一致するだけであったにもかかわらず、アフターマーケット取引で10%以上増加しました。 Netflixのプレスリリースからの大きなニュースは、それが持続可能であることに「非常に近い」と言っているということでした フリーキャッシュフロー ポジティブであり、「日常業務のために外部資金を調達する」必要がなくなったと考えています。これは、あらゆるビジネスにとって大きな発展のステップです。 また、自社株買いも検討しています。

(以下は、1-18-21に公開されたInvestopediaの元の収益プレビューです)

何を探すべきか

Netflix Inc. (NFLX)COVID-19のパンデミックの間に繁栄し、収益、収益、株価が急上昇しました。 ストリーミングおよびインターネットベースのサービスの需要は急増しており、ウイルスによる死亡者数の増加が新たな記録に達するにつれ、消費者は引き続き自宅に避難しているため、引き続き堅調に推移する可能性があります。 過去1年間のNetflixのトータルリターンは、より広範な市場の3倍です。

投資家は、2021年1月19日に2021年第4四半期の収益を報告する際に、同社の収益と収益がさらに力強い成長を維持できるかどうかを検討します。アナリストは、前年同期と比較して大幅な収益成長にもかかわらず、6四半期で最も遅いペースで収益が増加すると予想しています。

投資家はまた、別の重要な指標であるNetflixのグローバルストリーミング有料メンバーシップにも注目します。 アナリストは、グローバルストリーミングの有料メンバーシップは前年比で大幅に増加し続けると予測しています(YOY)。 その成長は1年前の同じ四半期よりわずかに速いと推定されていますが、2020年の最近の四半期よりも著しく遅いと予想されています。

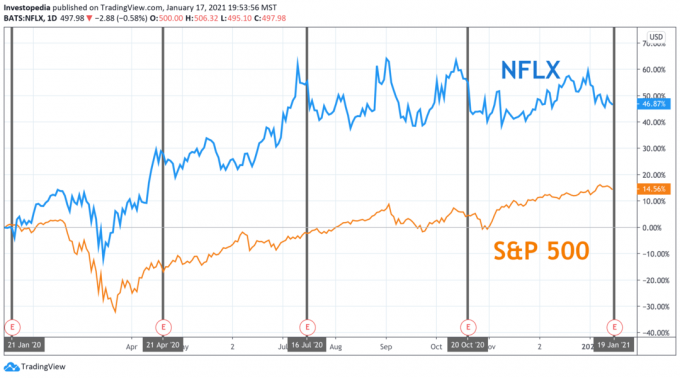

2020年の初めにパンデミックによって引き起こされた市場の暴落以来、Netflixの株式はより広い市場を劇的に上回りました。 Netflixの株価は、2020年3月の市場急落の間に下落しましたが、市場全体よりも下落は少なく、2020年を通じても大幅に速く回復しました。 同社の株式は過去12か月間で46.9%のトータルリターンを提供しており、2021年1月17日現在のS&P 500のトータルリターン14.6%をはるかに上回っています。

Netflixは、2020年第4四半期に至るまで、少なくとも4年間の前年比の四半期収益の力強い成長を記録しています。 四半期の収益成長率は、この期間中、四半期ごとに22.2%から40.4%の範囲でした。 2020年第4四半期のコンセンサス推定は21.1%の成長です。 それでも力強い成長を意味しますが、少なくとも16四半期で最も遅いペースの収益成長を示します。

NetflixのEPSパフォーマンスは一貫性が低くなっています。 過去4年間は、2017年度第1四半期の566.8%、2020年度第2四半期の165.0%を含む、四半期ごとのEPSの大幅な成長が主な要因となっています。 また、EPSは2018年度第4四半期と2019年度第2四半期の2四半期で急激に減少し、その後リバウンドが続きました。 アナリストは、Netflixが2020年度第4四半期のEPS YOYで5.7%の微妙な増加を報告すると予想しています。これは、最近の四半期からの劇的な減速です。

| Netflixの主要な指標 | |||

|---|---|---|---|

| 2020年第4四半期(年度)の見積もり | 2019年第4四半期の実績(年度) | 2018年第4四半期の実績(年度) | |

| 一株当たり利益($) | 1.37 | 1.30 | 0.30 |

| 収益($ B) | 6.6 | 5.5 | 4.2 |

| グローバル有料ストリーミングメンバーシップ(M) | 201.2 | 167.1 | 139.3 |

前述のように、Netflixのもう1つの重要な指標は、グローバルストリーミングの有料メンバーシップです。 このメトリックは、ストリーミングサービスを受信するためにサインアップしてサブスクリプションの料金を支払ったグローバルユーザーの数を測定します。 Netflixのコア戦略は、同社の主要な収入源であるストリーミングメンバーシップビジネスをグローバルに成長させることです。Walt Disney Co.のような新しいストリーミングサービスとの競争が激化する中、Netflixの戦略はますます困難になっています(DIS)Disney +、Apple Inc.(AAPL)Apple TV +、およびNBCUniversalのPeacock。

Netflixは、パンデミック全体を通じて、少なくとも2017年の初めから、急速なペースでグローバルな有料メンバーシップを拡大してきました。 2020年の初めに、ウイルスが第2四半期に全米および世界に広がり始めたため、Netflixの有料メンバーシップが急増しました。 その期間中、Netflixの有料メンバーシップは27.3%急増し、2020年度第1四半期よりもはるかに速く、前年同期よりもはるかに速くなりました。 少なくとも14四半期で最速のペースになりました。 アナリストは、2020年度第4四半期に20.4%の成長を見込んでいます。 これは、2020年四半期の前四半期よりも増加率が遅いことを示していますが、2019年度第4四半期と比較するとわずかに上昇しています。