GDPは驚きますが、全員が反応するわけではありません

主な動き

12月から続いた政府の閉鎖。 2018年1月22日から1月まで。 2019年25日(最長は米国の歴史)は、2月末の金融市場に依然として影響を及ぼしています。 経済分析局(BEA)がついに米国を解放することができたので、その影響は今日感じられました。 国内総生産 (GDP)2018年第4四半期の数値…予定より1か月遅れています。

通常の四半期中に、BEAは次の3つのGDP見積もりを発表します。

- 事前見積もり:前四半期末から1か月後

- 暫定見積もり:前四半期末から2ヶ月後

- 最終見積もり:前四半期末から3か月後

ただし、連邦政府が1月のほとんどの期間に閉鎖されたため、この四半期は異なります。 1月中にBEAスタッフが2018年第4四半期のデータを編集する機会がなかったため、代理店は 1か月待ってデータを収集し、事前見積もりと予備見積もりを組み合わせることにしました 見積もり。

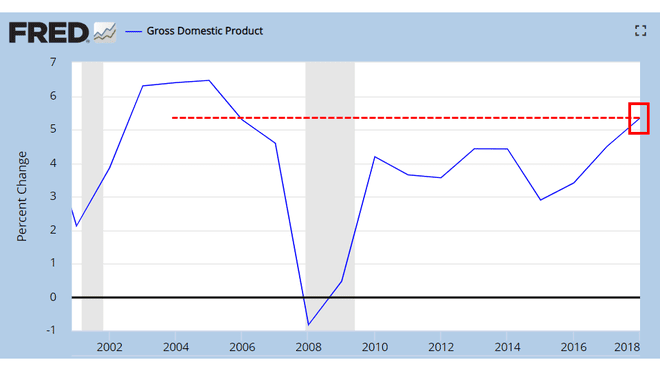

この遅れにより、トレーダーとアナリストはさらに1か月間煮込み、数がどうなるのか疑問に思いました。 事実上誰もがGDPが4.2%の成長率から縮小し続けるだろうと予想していましたが、経済は 第2四半期に経験し、第3四半期に3.4%の成長率を経験し、多くの人がそれ以上に縮小すると考えていました した。

第4四半期のコンセンサス予想は2.2%前後で推移していましたが、米国経済は2.6%の成長率で上向きに驚いていました。 この強力な第4四半期の数値を2018年の残りの部分と組み合わせると、米国経済は2009年の大不況の前の2005年以来最高の年であったことがわかります。

2019年に経済成長が少し鈍化したとしても、ウォール街に存在する強気の勢いの多くに燃料を供給し続けるのに十分な成長がある可能性があります。

S&P 500

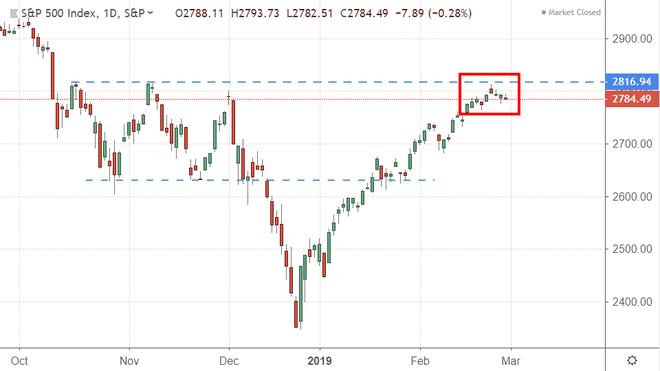

興味深いことに、他の多くの金融資産が今朝の驚くべき2018年第4四半期のGDPニュースに反応しましたが、S&P500はそれを肩をすくめたようです。 トレーダーがGDPの数値をもう少し深く掘り下げ、 個人消費 第4四半期に減速しました。

個人消費はウォール街の重要な経済指標であり、特に 消費者の裁量 株式。 支出の減速のニュースは、トレーダーを丘に走らせるのに十分ではありませんでしたが、それは彼らに一時停止を与えました。

消費者裁量選択セクターSPDRETF(XLY)今日は0.54%引き下げました。 私はこれらの消費者裁量株を監視して、今後数週間の間に何が行われるかを確認します。 彼らが売り切れ始めた場合、S&P500は突破する可能性は低いです

抵抗 2,816.94で。続きを読む:

株式市場は国内総生産(GDP)にどのように影響しますか?

GDP対。 ハンナラ党:違いは何ですか?

経済成長の最良の測定値は何ですか?

リスク指標– TNX

GDPの発表に強く反応した資産クラスの1つは 財務省. 予想よりも強い成長数により、債券トレーダーは十分な価格が設定されていないことを心配しました リスクプレミアム 最近の財務省の購入で。

経済成長が強い場合、インフレ圧力は高まる傾向にあります。 これらの圧力が高まると、連邦準備制度が金利を引き上げることによって過度のインフレを抑制するための行動を取る必要があるというリスクが高まります。 これにより、通常、トレーダーは長期的にプッシュするようになります 財務省の利回り 今日見たように、財務省の価格を下げることによって、より高くなります。

10年間の財務省の利回り(TNX)は、 統合 インジケーターが下降トレンドのレジスタンスレベルを上回ったため、今日の1月中旬からのレンジです。 このブレイクアウトは強気の形成を確認します くさび 反転パターンであり、TNXが最近の最高値である2.8%に向かって上昇する道を切り開きます。

続きを読む:

コストプッシュインフレvs. デマンドプルインフレ:違いは何ですか?

9インフレの一般的な影響

より良いインフレヘッジ:金か財務か?

結論:3%レベルを監視する

TNXは、市場アナリストが長年見守ってきた魔法の3%レベルをまだはるかに下回っていますが、TNXの増加を見ると 強力な配当を支払う株式は、上昇する財務省と比較して魅力の一部を失う可能性があるため、株式市場に弱気な圧力をかける 収量。

現時点では、弱気の圧力がかかる可能性がありますが、3月に向けて注目する価値があります。

続きを読む:

2019年の株式市場の回復に拍車をかける3つのセクター

オンラインブローカー2019:リアリティチェックの年

投資の基本を学ぶ

この記事をお楽しみください? によってもっと得る サインアップ チャートアドバイザーのニュースレター。