原油価格低迷でエクソンの利益は20%増加の可能性

資源埋蔵量の減価償却と枯渇をカバーするためのコスト削減により、エクソン・モービル社の収益が押し上げられる可能性が高い。 (XOM)は、原油価格が2022年の高値からさらに下落する中、第1四半期に米国最大の産油国である。

重要なポイント

- エクソンモービルの第1四半期利益はおそらく前年比20%増の106億ドルとなった。

- 原油価格の下落により、売上高は前年比で減少すると予想されます。

- 減価償却費と減耗費用は 44% 減少すると予想されており、減収を相殺して利益を押し上げます。

エクソンはおそらく、第1四半期の利益が8.8ドルから106億ドル(1株当たり2.60ドル)に増加したと発表するだろう。 Visibleがまとめた推計によると、前年同期は10億ドル、または1株当たり2.07ドルだった。 アルファ。 利益はおそらくわずかな減少にもかかわらず増加した 収益 は895億ドルとなり、昨年より10億ドル減少しました。 エクソンは金曜日の市場が開く前に収益を報告する予定だ。

ロシアのウクライナ侵攻後に原油価格が急騰した1年前からの下落により、収益が打撃を受けた。 世界のベンチマークであるブレント原油は、第1四半期には1バレル当たり平均82.32ドルと、昨年の第1四半期の97.44ドルから15%下落した。

原油価格の下落により同社の第 1 四半期の収益の伸びは鈍化しましたが、減価償却費と減価償却費は 44% 減少すると予想されています。 枯渇 おそらく、経費のおかげでエクソンの収益は増加するだろう。 1年前、エクソンは同項目で89億ドルの経費を記録したが、これは過去10年間のどの四半期でも2番目に高い額だった。 最近完了した期間では、より一般的な四半期の減価償却費と枯渇費である 49 億ドルまで減少すると予測されています。

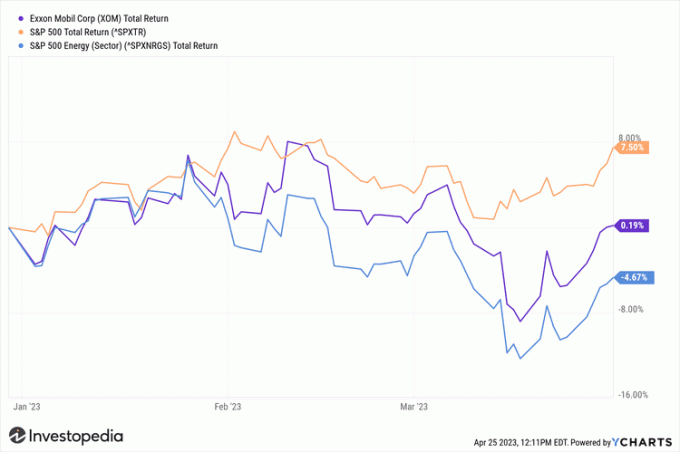

原油価格の下落を受けて、同社の株価は第1・四半期は横ばいだった。 ただ、S&P500種エネルギーセクター指数の5%下落を上回った。

精製ジェットコースター

エクソンの収益には、精製事業における加工マージンの大幅な増加も反映される可能性が高い。 1バレル当たりの利益率は、1年前の1バレル当たり11.69ドルからほぼ2倍の20.66ドルになると予想されている。

ただし、このマージンは、昨年の第 2 四半期以降の 1 バレルあたり 32.36 ドルからは減少することになります。 世界経済の不確実性と減速の中で

インフレーション, アナリストらは、同社の精製マージンは来年初めまで四半期ごとに減少し続け、来年の第1四半期には1バレル当たり11.27ドルまで低下すると予想している。| エクソンモービルの主要指標 | |||

|---|---|---|---|

| 2023 年第 1 四半期 (予定) | 2022 年第 1 四半期 | 2021 年第 1 四半期 | |

| 一株当たり利益 ($) | 2.6 | 2.07 | 0.65 |

| 収益 ($B) | 89.5 | 90.5 | 59.1 |

| バレルあたりの世界の精製マージン ($) | 20.66 | 11.69 | 6.16 |

その間、 上流の 第 1 四半期の収益は、一般に原油価格の変動を反映して 20% 減の 224 億ドルになる可能性があります。 来年まで四半期ベースでその水準付近が続くとの予測もある。

税引前利益 しかし、下流事業の損失はおそらく総額 40 億ドルとなり、前年同期の 3 億 9,100 万ドルの損失から大きく拡大しました。 同社の下流事業は昨年第2四半期以来、異例の高収益を記録している。

しかし、化学部門の税引前利益は73%減の4億7200万ドルとなる見込みだ。