今週の用語: 9 月効果

株式市場のベテランは、9月効果として知られる今月が投資にとって最悪の月であるという長年の評判に警戒しているかもしれない。 過去のリターンは今月の市場低迷の考えを裏付けるかもしれないが、それは必ずしもすべての希望が失われることを意味するわけではない。

重要なポイント

- の 9月効果 これは、その月の株式市場のリターンが歴史的に低いという異常事態です。

- スタンダード・アンド・プアーズ(S&P)500種は1945年以来、9月に通常損失を計上しているが、毎年同じ結果になったわけではない。

- 9月効果はカレンダーベースの市場の異常現象で、一部のアナリストは季節的な行動の偏りが関係している可能性があると考えている。

9月効果とは何ですか?

の 9 月効果は現象を説明します その月の株式市場のリターンはマイナスになることがよくあります。 分析された期間に応じて、過去のデータはこの概念の正当性を補強しますが、過去のパフォーマンスは必ずしも将来の収益を予測するものではありません。

通常、9月は世界経済にとって最も弱い月だった。 S&P500 CFRA Research の Sam Stovall 氏の分析によると、1945 年以来の損失は平均 -0.7% でした。 同期間で年間で最も株価が高かったのは4月で、平均1.6%上昇した。

ただし、リターンは年によって異なる可能性があり、毎年 9 月にマイナスのリターンを記録するわけではありません。 たとえば、S&P 500 の月間トータルリターンは、2016 年から 2019 年まで 9 月にプラスでした。

セプテンバー効果の背後にある理論

従来の 9 月効果は、学生が学校に戻る、または労働者の日の休日の週末など、繰り返し起こるイベントから生じる行動の変化を反映している可能性があります。 INSEAD、シンガポール国立大学、エラスムス経済大学院、ティンバーゲン大学の研究者らがFinancial Management誌に発表した研究によると、 研究所。

この調査では、夏休みなどの米国の主要な学校休暇の後は収益が0.6%から1%低下し、これが9月の成績不振の一因となる可能性があると報告している。

9 月の収益が低かったもう 1 つの潜在的な説明は、次の影響です。 市場心理学、JPモルガン・ウェルス・マネジメントによると。 この感情は具体的な証拠に基づいているのではなく、むしろ感情的または認知的要因に基づいています。 市場パフォーマンスの低下は、投資家がセプテンバー効果を信じたためではなく、セプテンバー効果を信じたためであることを示唆しています。 効果そのもの。

2023年9月初旬の市場パフォーマンス

2023 年 8 月は株式市場の低迷で終わりましたが、 3つの主要な市場指数がすべて失速したため、ダウ工業株30種平均(DJIA)は2.5%下落、ナスダックは2.2%下落、S&P500は1.7%下落した。

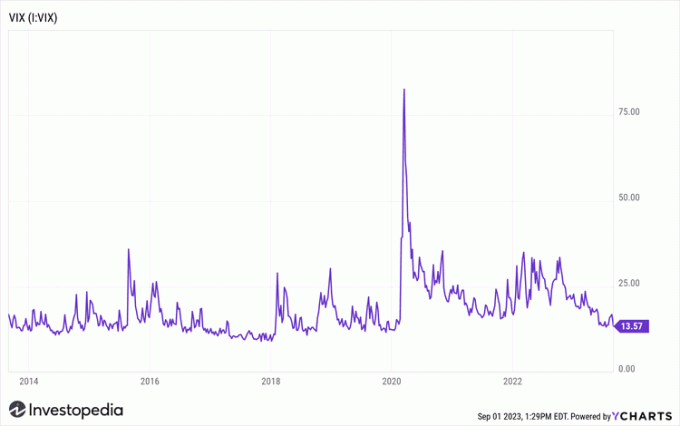

9月効果を巡る潜在的な懸念にもかかわらず、 CBOE ボラティリティ インデックス (VIX)今後 30 日間のボラティリティに対する市場の予想を表す は、8 月末日の市場終了時点で 13.57 であり、投資家にとってリスクの低い環境であることを示しています。