ストラップオプション:マーケットニュートラルな強気戦略

「ストラップ」は マーケットニュートラル 価格変動のいずれかの側に利益の可能性があるオプション取引戦略。 ストラップは、わずかに変更されたバージョンとして始まりました またがる. ストラドルは、基礎となる価格変動の両側で同等の利益の可能性を提供し、効率的なマーケットニュートラル戦略になります。 ストラップは「強気な」マーケットニュートラル戦略であり、同等の下落と比較して、上向きの価格変動で2倍の潜在的な利益を生み出します。 動き。

ストラップオプションは、価格の上昇で無制限の利益の可能性を提供し、価格の下降で限られた利益の可能性を提供します。 リスク/損失は、支払われたオプションプレミアムと仲介および手数料の合計に制限されます。

ストラップ構造

ストラップを作成するには、次の3つのオプションを購入する必要があるため、コストが高くなります。

- 2つのATM(アットザマネー)コールオプションを購入する

- ATM(アットザマネー)プットオプションを1つ購入する

3つのオプションはすべて、同じ原証券で同時に購入する必要があります 行使価格 と有効期限。 基礎となるのは、オプションのセキュリティ、つまりIBMのような株やSP-500のようなインデックスです。

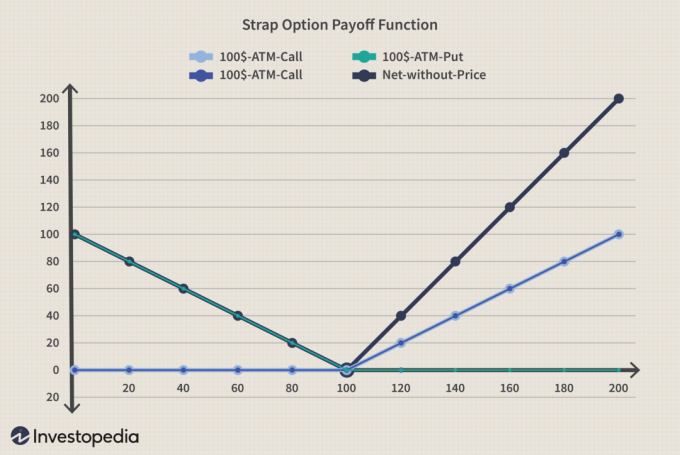

ストラップペイオフ機能

現在約100ドルで取引されている株にストラップを作成しましょう。 ATMオプションを購入しているため、各オプションの行使価格は、基礎となる価格、つまり100ドルに近いはずです。

3つのオプションポジションのそれぞれの基本的なペイオフ関数は次のとおりです。 重なり合う青とピンクのグラフは、100ドルの行使価格のロングコールオプション(それぞれ6.5ドルの費用)を表しています。 黄色のグラフは、ロングプットオプション(7ドルの費用)を表しています。 最後のステップで価格(オプションプレミアム)を考慮します。

次に、これらのポジションを合計して、正味ペイオフ関数(ターコイズ色)を取得しましょう。

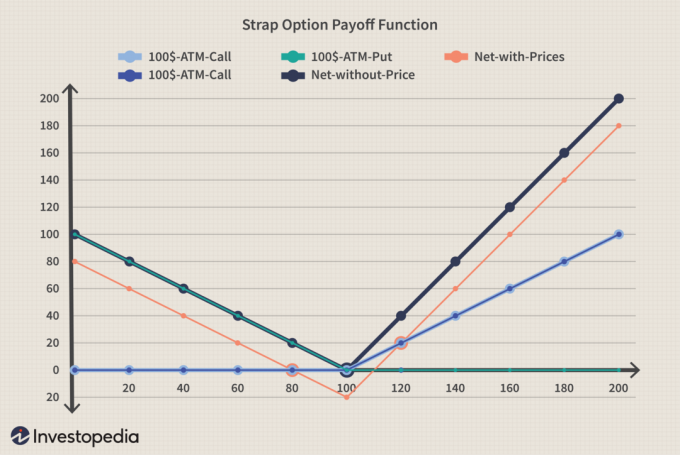

最後に、価格を考慮に入れましょう。 総費用は($ 6.5 + $ 6.5 + $ 7 = $ 20)になります。 すべてがロングオプション、つまり購入であるため、このポジションによって作成された20ドルの正味借方があります。 したがって、正味ペイオフ関数(ターコイズグラフ)は20ドル下にシフトし、価格を考慮した茶色の正味ペイオフ関数が得られます。

ストラップの利益とリスクのシナリオ

ストラップオプションには2つの利益領域があります。つまり、ペイオフ機能が横軸より上にある場合です。 この例では、基礎となるものが$ 110を超えるか、$ 80を下回ると、ポジションは利益を上げます。 これらはとして知られています 損益分岐点 それらは「利益-損失境界マーカー」または「非利益、非損失」ポイントであるためです。

一般に:

- アッパー損益分岐点 =コール/プットの行使価格+(正味プレミアムペイド/ 2)

= $ 100 +($ 20/2)= $ 110、この例の場合。

- 損益分岐点を下げる =コール/プットの行使価格-正味プレミアム支払済み

= $ 100 – $ 20 = $ 80、この例では。

ストラップの利益とリスクプロファイル

理論的には少なくとも価格が無限大に上昇する可能性があるため、この取引には損益分岐点の上限を超える無制限の利益の可能性があります。 原証券によって獲得されたポイントごとに、取引は2つの利益ポイントを生成します。つまり、原資産が1ドル増えると、ペイオフが2ドル増えます。

これは、ストラッププレイの強気な見通しが、マイナス面と比較してプラス面でより良い利益を提供し、ストラップがどちらの側でも同等の利益の可能性を提供するストラドルとどのように異なるかです。

基礎となるものが0ドルを下回ることはできないため、この取引は損益分岐点の下限を下回る潜在的な利益を制限します。 原資産によって失われたポイントごとに、取引は1つの利益ポイントを生成します。

上方向のストラップの利益= 2 x(原資産の価格-コールの行使価格)-正味プレミアム支払い–仲介および手数料

基礎となるものが$ 140で終わると仮定すると、利益= 2 *($ 140- $ 100)-$ 20 –仲介。

= $ 60-仲介。

下向きのストラップの利益=プットの行使価格-原資産の価格-支払われた正味プレミアム–仲介および手数料

基礎となるものが$ 60で終わると仮定すると、利益= $ 100- $ 60- $ 20 –仲介。

= $ 20 –仲介。

リスクオアロスエリアは、ペイオフ関数が横軸の下にある領域です。 この例では、これら2つの損益分岐点の間にあり、基礎が80ドルから110ドルの間にある場合に損失が発生します。 損失は、原資産の価格に応じて直線的に変化します。

ストラップ取引の最大損失 =支払われたネットオプションプレミアム+仲介および手数料。

この例では、最大損失= $ 20+仲介。

結論

ストラップ戦略は、いずれかの方向への高いボラティリティと原資産の価格変動から利益を得ようとしているトレーダーに最適です。 長期オプショントレーダーは、時間の減衰によってかなりのプレミアムが発生するため、ストラップを避ける必要があります。 すべての取引戦略と同様に、明確な利益目標を維持し、目標に達したときにポジションを終了します。 最大損失が限られているため、ストップロスはすでにポジションに組み込まれていますが、トレーダーは、原資産の価格変動とボラティリティによって生成されるストップロスレベルにも注意する必要があります。