企業のキャッシュフロー:基本事項を理解する

もし 会社は収益を報告します 10億ドルの場合、それは必ずしも銀行にそれほど多くの現金があることを意味するわけではありません。 財務諸表は、現金以外の項目を考慮した発生主義会計に基づいています。 財務諸表は、会社の財務状態をより正確に反映するために非現金項目を考慮しています。

ただし、発生主義会計は、企業が生み出している現金をより正確に決定するために最適に調整されることが多い会計上のノイズを生み出す可能性があります。 の声明 現金流量 明快さを提供します。 キャッシュフロー計算書の解釈方法は次のとおりです。

重要なポイント

- キャッシュフローとは、事業の営業売上高と収益を生み出す能力を指します。

- キャッシュフロー計算書は、ある時点での企業のキャッシュフローの状態を明確にする標準化されたドキュメントです。

- プラスのキャッシュフローを実現し、投資家に利益をもたらすためには、企業の長期的なキャッシュインフローが長期的なキャッシュアウトフローを上回っている必要があります。

- 収益がマイナスの場合でも、キャッシュフローはプラスになる可能性があることに注意してください。

- 投資家は、会社の健全性をより正確に把握するために、キャッシュフロー計算書と併せて損益計算書を分析する必要があります。

キャッシュフローとは何ですか?

ビジネスとは貿易、つまり2つ以上の当事者間の価値の交換であり、現金は経済システムに参加するために必要な資産です。 一部の業界は他の業界よりも現金を大量に消費しますが、株主に1株あたりのプラスのキャッシュフローを生み出さずに長期的に生き残ることのできるビジネスはありません。 プラスのキャッシュフローを得るには、企業の長期的なキャッシュインフローが長期的なキャッシュアウトフローを上回っている必要があります。

NS 現金の流出 会社が(物理的または電子的に)別の当事者に資金を送金するときに発生します。 従業員、サプライヤー、債権者に支払うために送金を行うことができます。 長期的な資産と投資を購入する。 または法的費用と訴訟和解の支払い。 債務による価値の合法的な移転(クレジットで行われた購入)は、お金が実際に会社の手に渡るまで、現金流出として記録されないことに注意することが重要です。

現金の流入は反対です。 会社が所有するのは送金です。 通常、会社のキャッシュインフローの大部分は、顧客、貸し手(銀行や債券保有者など)、および会社から株式を購入する投資家からのものです。 時折、キャッシュフローは法的和解または会社の不動産または設備の売却から発生します。

キャッシュフロー対。 所得

の間に違いがあります 収益性が高く、キャッシュフローがプラス トランザクション。 会社が現金を持ち込んでいるからといって、それが利益を上げているとは限りません(逆もまた同様です)。

キャッシュフローがプラスの場合でも、利益はマイナスになる可能性があります。

たとえば、製造会社の製品需要が低いため、工場設備の半分を清算価格で売却することにした場合です。 同社は中古機器の購入者から現金を受け取るが、 販売:会社は製品を製造し、営業を獲得するために機器を使用することを好む 利益。

需要が少ないと追加の製造が不可能になるため、次善の策は、会社が機器に支払った価格よりもはるかに低い価格で機器を売却することです。 機器が販売された年には、同社は大幅なプラスのキャッシュフローを示しますが、現在および将来の収益の可能性は暗いでしょう。 キャッシュフローはプラスで収益性はマイナスになる可能性があるため、投資家はキャッシュフロー計算書と併せて損益計算書を分析する必要があります。

キャッシュフロー計算書とは何ですか?

会社の財務諸表には3つの重要な部分があります。 バランスシート、損益計算書、および キャッシュフロー計算書. 貸借対照表は、会社の資産と負債の1回限りのスナップショットを提供します。 損益計算書は、特定の期間における事業の収益性を示します。

キャッシュフロー計算書は、他の2つの財務諸表を調整する企業の小切手帳として機能するため、他の財務諸表とは異なります。 キャッシュフロー計算書は、特定の期間中の会社の現金取引(流入と流出)を記録します。 損益計算書に計上されたすべての収益が収集されたかどうかを示します。

ただし、同時に、会社が発生するすべての費用がすぐに支払われるわけではないため、キャッシュフローは必ずしも会社のすべての費用を示しているわけではありません。 会社が負債を負っている可能性がありますが、これらの負債に対する支払いはありません 取引が発生するまでキャッシュフローとして記録されます(「キャッシュフローが教えてくれないこと」のセクションを参照) 下)。

以下は、キャッシュフロー計算書のさまざまな領域とその意味のリストです。

- 営業活動によるキャッシュフロー。 このセクションでは、会社の通常の業務で使用または提供される現金を測定します。 これは、事業から一貫したプラスのキャッシュフローを生み出す会社の能力を示しています。 通常の運用をコアビジネスと考えてください。 たとえば、Microsoftの通常の運用活動は、ソフトウェアの販売です。

- 投資活動によるキャッシュフロー。 この領域には、収入を生み出す資産の購入と売却によって使用または提供されたすべての現金が一覧表示されます。 マイクロソフトが利益または損失のために会社を売買する場合、結果の数値はキャッシュフロー計算書のこのセクションに含まれます。

- 財務活動によるキャッシュフロー。 このセクションでは、会社とその所有者および債権者との間の現金の流れを測定します。 負の数は、会社が債務を返済していることを意味する場合がありますが、会社が配当金の支払いと株式の買戻しを行っていることを意味する場合もあり、投資家を満足させます。

キャッシュフロー計算書の重要事項

キャッシュフロー計算書で最初に注意する項目は、最終的な項目です。 これは「現金および現金同等物の純増減」である可能性があります。 一番下の行は全体を報告します 過去における会社の現金およびそれに相当するもの(すぐに現金に変換できる資産)の変化 限目。 下をチェックすると 流動資産 貸借対照表には、現金および現金同等物(CCEまたはCC&E)があります。 現在のCCEと前年度または前四半期のCCEとの差をとる場合、キャッシュフロー計算書の下部にある数値と同じ数値にする必要があります。

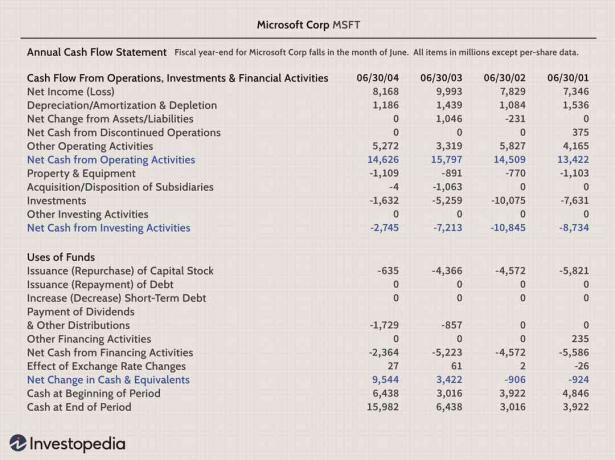

2004年6月のMicrosoftの年次キャッシュフロー計算書のサンプル(以下に表示)では、この計算書は約9.5ドルを示しています。 2003/04会計年度末の現金は当初よりも10億ドル多い(「現金の純変動と 同等物」)。よく調べてみると、この年の投資活動からの27億ドルのマイナスの現金流出があったことは明らかです(「投資活動からの純現金」を参照)。 このマイナスのキャッシュフローは、将来的に利益を生み出す可能性のある長期投資の購入によるものと思われます。

投資活動によるマイナスのキャッシュフローがプラスの指標なのかマイナスの指標なのかを判断するのは困難です。これらの現金は 流出は、その会社(または別の会社)の将来の事業への投資であり、その結果は長期にわたって発揮されます。 期間。

からの純現金 営業活動 マイクロソフトが通常の事業運営から146億ドルのプラスのキャッシュフローを生み出したことを明らかにしました。これは良い兆候です。 同社は数年間、同様のレベルのプラスの営業キャッシュフローを持っていることに注意してください。この数が来年に大幅に増加または減少した場合、それは会社の現金生成能力の根本的な変化を示しています。

キャッシュフローを深く掘り下げる

すべての企業が財務諸表の一部としてキャッシュフロー計算書を提供していますが、キャッシュフロー(現金および同等物の純変動)は次のように計算することもできます。 当期純利益 加えて、減価償却およびその他の非現金項目。

企業の主要産業は通常、適切と見なされるキャッシュフローのレベルを決定します。 企業のキャッシュフローを同業他社と比較したり、ベンチマークを行ったりすることは、キャッシュフローの健全性を評価するための良い方法です。 競合他社と同額の現金を生み出していない企業は、景気が悪化している。

会計基準で利益を上げていると考えられている会社でさえ、手形を支払うのに十分な手元現金がなければ失敗する可能性があります。 営業キャッシュフロー比率として知られる、発生した現金の金額を未払いの債務と比較すると、会社の能力が明らかになります。 そのローンを提供する と利息の支払い。 会社の四半期キャッシュフローのわずかな低下がローンの支払いを危険にさらす場合、会社はより強いキャッシュフローレベルの会社よりも多くのリスクを負います。

報告された収益とは異なり、現金操作の余地はほとんどありません。 証券取引委員会(SEC)にレポートを提出するすべての企業は、四半期および年次レポートにキャッシュフロー計算書を含める必要があります。

株主のために1株当たりのプラスのキャッシュフローを生み出さなければ、企業は長期的に生き残ることはできません。

キャッシュフロー計算書に記載されていないこと

キャッシュフロー計算書は、特定の期間に獲得または喪失した利益を示していません。収益性は、獲得した現金だけでなく、現金以外の項目でも構成されます。 これは、「売上からの現金の増加から費用を差し引いたもの」などのキャッシュフロー計算書の項目にも当てはまります。 この項目は利益の指標ではありません。

キャッシュフロー計算書は、収益性の全体像を示すものではなく、会社の全体的な財務状態の信頼できる指標ではありません。 会社の現金状況は重要ですが、会社全体の財政状態を反映しているわけではありません。 キャッシュフロー計算書は、貸借対照表に記録されている負債および資産を考慮していません。 さらに、 売掛金 と 買掛金勘定、それぞれがかなり大きくなる可能性がありますが、キャッシュフロー計算書にも反映されていません。

言い換えれば、キャッシュフロー計算書は、現金に影響を与える他のいくつかの項目を含む会社の小切手帳の圧縮版です。 たとえば、資金調達セクションには、会社が買戻しから費やした、または回収した金額が表示されます。 株式の売却、債務の発行または除却の金額、および会社が支払った金額 配当。

結論

キャッシュフロー計算書は単純ではありません。 キャッシュフロー計算書に注意を払う人は、企業がどの程度依存しているのかを理解する必要があります。 資本市場 そしてそれが生み出した現金に依存する程度。 会社がどんなに儲かっていても、請求書を支払うための現金が不足していると、失敗する可能性があります。

キャッシュフローがプラスになっている企業に投資するのは賢明ですが、キャッシュフローがまだプラスになっていない企業にもチャンスがあります。 キャッシュフロー計算書は単なるパズルのピースです。 キャッシュフロー計算書を他の計算書と一緒に分析すると、企業の財務状態をより正確に表すことができます。 キャッシュフロー計算書で何を探すべきかを知ることは、投資家がキャッシュフロー計算書に苦しむ株式を保有することを避けるのに役立ちます。