キャッシュフロー計算書:営業活動によるキャッシュフローのレビュー

営業活動によるキャッシュフローとは?

営業キャッシュフローは、事業の通常の営業プロセスから生み出される現金です。 から一貫してプラスのキャッシュフローを生み出す企業の能力 日常業務 投資家から高く評価されています。 特に、 営業活動によるキャッシュフロー 企業の真の収益性を明らかにすることができます。 これは、資金源と用途の最も純粋な尺度の1つです。

作成の目的 キャッシュフロー計算書 指定された期間における会社の資金源と現金の使用を確認することです。 キャッシュフロー計算書は、伝統的に損益計算書や バランスシート、ただし、他の2つでは理解できない企業の業績の傾向を理解するために使用できます。 財務諸表.

キャッシュフロー計算書は3つの財務諸表の中で最も重要性が低いと考えられていますが、投資家はキャッシュフロー計算書が最も重要であると考えています。 トランスペアレント. そのため、投資決定を行う際に、他のどの財務諸表よりもそれを信頼しています。

重要なポイント

- 営業キャッシュフローは、事業の通常の営業プロセスから生み出された現金であり、キャッシュフロー計算書に記載されています。

- キャッシュフロー計算書は最も重要性の低い財務諸表ですが、最も透明性もあります。

- キャッシュフロー計算書は、営業活動、投資活動、財務活動の3つのカテゴリに分類されます。

- キャッシュフローは、直接(現金の受け取りと支払いを使用して損益計算書データを利用)を使用して計算されます。 営業活動から)または間接的な方法(純利益から始まり、営業キャッシュフローに変換)。

- OCFは、投資家が舞台裏で何が起こっているかを測定するのに役立ち、純利益よりも収益性のより良い指標です。

キャッシュフロー計算書

営業キャッシュフローは、キャッシュフロー計算書に記載されています。キャッシュフロー計算書には、静的な対応物(損益計算書、貸借対照表、および 株主資本 声明。 別名 営業活動によるキャッシュフロー (CFO)は、特定の期間に現金が使用および生成された場所を具体的に報告し、静的ステートメントを結び付けます。

損益計算書で純利益を取り、の変化を反映するように調整することによって 運転資金 貸借対照表の勘定(売掛金, 買掛金, 在庫)およびその他の非現金費用の場合、営業キャッシュフローのセクションには、期間中に現金がどのように生成されたかが表示されます。 営業キャッシュフロー計算書を非常に重要にするのは、発生主義会計から現金会計へのこの変換プロセスです。

キャッシュフロー計算書は3つのカテゴリーに分類されます。 これらは分離されているため、アナリストは企業のさまざまな活動によって生み出されるすべてのキャッシュフローについて明確なアイデアを得ることができます。

- 営業活動によるキャッシュフロー:このカテゴリは、企業の営業キャッシュフローを記録します。この純額は、営業キャッシュフローが導き出される場所です。

- 投資活動によるキャッシュフロー:このカテゴリは、の購入または売却による現金の変化を記録します 財産、植物、設備 (PP&E)、または 長期投資.

- 財務活動によるキャッシュフロー:このカテゴリは、会社の自社株の購入による現金レベルの変化を報告します。 債券の発行 と利息の支払いと 配当 株主の皆様へ。

場合によっては、補足的な活動のカテゴリもあります。 補足情報とは、基本的に他の主要なカテゴリーに関係のないものを指します。

純利益とは、総売上高から売上原価、および販売、管理、運用、減価償却、利息、税金に関連する費用を差し引いたものです。

活動の内訳

営業活動 現金の流入と流出を生み出すビジネス内の通常のコアアクティビティです。 それらが含まれます:

- 合計 売上高 期間中に収集された商品およびサービスの

- 支払い 期間中に決済された生産に使用される商品やサービスのサプライヤーに作成

- 従業員またはその他への支払い 費用 期間中に作られた

営業活動によるキャッシュフローは、営業活動から受け取るものです。 これは、それに費やされたお金を除外することを意味します 資本支出、長期投資に向けられた現金、およびの売却から受け取った現金 長期資産. また、株主への配当金として支払われる金額、社債および株式の発行を通じて受領する金額、ならびに社債の償還に使用される金額も除外されます。

投資活動は、長期資産の購入に対する支払いと、 現金 長期資産の売却から受け取った。 投資活動の例は、 固定資産 または、資産、プラント、設備、および別の事業体が発行した有価証券の購入または売却。

財務活動は、 エクイティ または会社の借り入れ。 財務活動の例には、会社の株式の売却または 買い戻し その株式の。

キャッシュフローの計算

営業キャッシュフローの変化の重要性を理解するには、キャッシュフローの計算方法を理解することが重要です。 営業活動からのキャッシュフローを計算するために2つの方法が使用され、どちらも同じ結果を生成します。

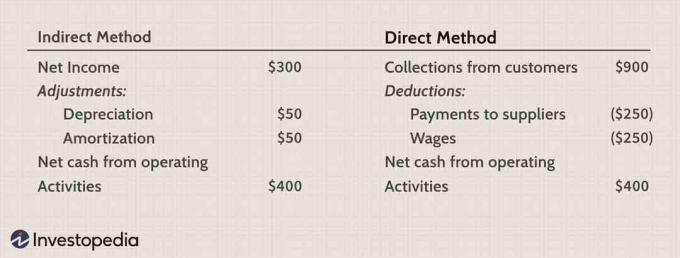

- 直接法: このメソッドは描画します 損益計算書からのデータ 現金を使う 領収書 と現金 支払い 営業活動から。 2つの値の正味は、営業キャッシュフローです。

- 間接的な方法: この方法は 当期純利益 純利益の計算に使用されたが現金には影響しなかった項目を調整することにより、OCFに変換します。

直接法

NS 直接法 サプライヤーに支払われる現金、顧客からの現金領収書、給与で支払われる現金など、さまざまな種類の現金の支払いと領収書をすべて合計します。 これらの数値は、さまざまなビジネスアカウントの開始残高と終了残高を使用し、アカウントの正味の減少または増加を調べることによって計算されます。

さまざまなアカウントの流入と流出を計算するために使用される正確な式は、アカウントのタイプによって異なります。 最も一般的に使用される式では、 売掛金 クレジット販売にのみ使用され、すべての販売は クレジット.

現金販売も発生する場合は、営業活動によるキャッシュフローの正確な数値を作成するために、現金販売からの領収書も含める必要があります。 直接法には純利益が含まれていないため、 和解 純利益の営業活動による純現金への分配。

間接法

下 間接法、営業活動によるキャッシュフローは、最初に会社の損益計算書から純利益を取得することによって計算されます。 会社の損益計算書は 発生主義、収益は次の場合にのみ認識されます 稼いだ それが受け取られたときではありません。

純利益は、営業活動による純キャッシュフローを完全に正確に表したものではないため、調整が必要になります。 金利税引前利益 (EBIT)実際の現金がまだ受け取られていない、または支払われていないにもかかわらず、純利益に影響を与える項目。 間接的な方法では、会社の営業キャッシュフローに影響を与えない営業外活動を追加するための調整も行います。

どの方法を使用する必要がありますか?

営業活動から企業のキャッシュフローを計算する直接的な方法は、次の点でより簡単なアプローチです。 会社の営業現金の受け取りと支払いを明らかにしますが、情報を入手するのが難しいため、準備がより困難です。 組み立てる。 それでも、営業活動からの現金を計算するために直接または間接の方法を使用するかどうかにかかわらず、同じ結果が生成されます。

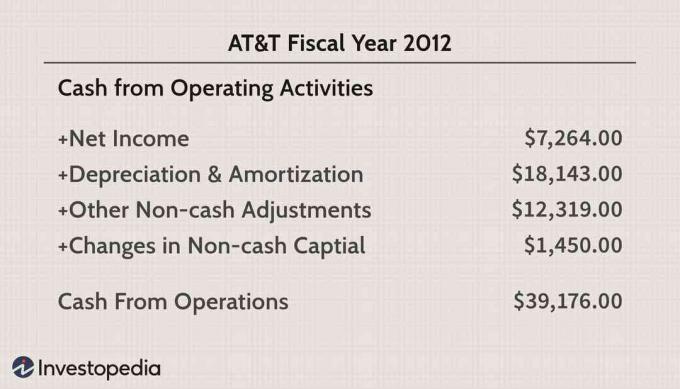

下の画像は、AT&Tの報告されたキャッシュフロー活動を示しています(NS)2012年 会計年度. 反映されているすべての数値は数百万単位です。 間接的な方法を使用して、現金以外の各項目が純利益に加算され、営業活動から現金が生み出されます。 この場合、営業活動による現金は報告された純利益の5倍を超えており、AT&Tの財務力を評価する投資家にとって貴重なツールとなっています。

営業キャッシュフロー(OCF)

OCFは、投資家が舞台裏で何が起こっているかを測定するのに役立つため、貴重な測定ツールです。 多くの投資家やアナリストにとって、OCFは、損益計算書を整理するため、純利益の現金版と見なされます。 非現金アイテム および非現金支出(減価償却, 償却、非現金 運転資金 アイテム)。

OCFは 純利益よりも収益性のより重要なゲージ OCFを操作して多かれ少なかれ利益を上げているように見える機会が少ないためです。 企業が会計慣行でどれほど創造的であることができるかについての厳格な規則や規制の可決により、慢性 収益操作 特にOCFを使用すると、簡単に見つけることができます。 それも良いです プロキシー 会社の純収入の。 たとえば、NIよりも高いと報告されたOCFは、現金以外の項目の削減により収入が実際には過小評価されているため、プラスと見なされます。

結論

営業活動によるキャッシュフローは、企業のキャッシュフローストーリーの1つの要素にすぎませんが、強さ、収益性、および長期的な将来の見通しを測る最も価値のある指標の1つでもあります。 それは直接的または間接的に導き出され、測定されます お金の流れ 特定の期間に会社に出入りします。

純利益とは異なり、OCFは減価償却や 償却、これは会社の実際の財政状態を誤って伝える可能性があります。 企業の営業キャッシュフローが堅調で、出て行くよりも入ってくる現金が多い場合、これは良い兆候です。 OCFが大幅に成長している企業は、純収入がより安定し、支払い能力が向上し、 配当を増やす、および一般的な経済またはその業界の不況を拡大し、乗り切るためのより多くの機会。

現金が王様だと思うなら、会社を分析するときは、営業活動による強力なキャッシュフローに注意する必要があります。