ストラクチャード商品の紹介

昔々、個人投資の世界は静かで、かなり快適な場所でした。 受託者 資産運用会社は、高品質の債券およびエクイティ商品の狭い範囲で、裕福な顧客のために慎重なポートフォリオを考案しました。 金融革新と投資家クラスの台頭はそれをすべて変えました。

従来のリテールおよび機関投資家向けポートフォリオの補足として注目を集めているイノベーションの1つは、ストラクチャード商品として広く知られている投資クラスです。 ストラクチャード商品は 個人投資家 デリバティブへの容易なアクセス。 この記事では、分散型リテールポートフォリオへの適用性に特に焦点を当てて、ストラクチャード商品の概要を説明します。

重要なポイント

- 仕組商品は、通常、利息にリンクされた資産と1つ以上のデリバティブを含むパッケージ済みの投資です。

- これらの商品は、投資適格債などの従来の証券を取得し、通常の支払い機能を非従来のペイオフに置き換える場合があります。

- 仕組商品は、発行が満期日に返済されることを元本保証することができます。

- ストラクチャード商品に関連するリスクはかなり複雑になる可能性があります。FDICによって保険がかけられていない可能性があり、流動性が不足する傾向があります。

2:00

ストラクチャード商品の紹介

ストラクチャード商品とは何ですか?

仕組商品は、通常、利息にリンクされた資産と1つ以上のデリバティブを含むパッケージ済みの投資です。 これらは通常、証券のインデックスまたはバスケットに関連付けられており、高度にカスタマイズされたリスクリターンの目的を促進するように設計されています。 これは、従来のセキュリティなどの従来のセキュリティを採用することで実現されます 投資適格 債券と通常の支払い機能(定期クーポンと最終元本)を次のように置き換えます ではなく、1つ以上の原資産のパフォーマンスから得られる非伝統的なペイオフ 発行者自身 現金流量.

起源

ストラクチャード商品の作成の背後にある主な推進力の1つは、企業が安価な債務を発行する必要性でした。 彼らはもともとヨーロッパで人気があり、彼らが頻繁にいる米国で通貨を獲得しました SEC登録商品として提供されます。つまり、株式と同じように個人投資家がアクセスできます。 絆、 上場投資信託 (ETF)、および投資信託。 他の方法では到達するのが難しいカスタマイズされた露出を提供する彼らの能力 資産クラス サブクラスは、ストラクチャード商品を 補体 分散ポートフォリオの従来のコンポーネントに。

戻り値

発行者は通常、満期に達するとストラクチャード商品のリターンを支払います。 これらのパフォーマンス結果からのペイオフまたはリターンは、原資産が「x」を返す場合、ストラクチャード商品が「y」を支払うという意味で条件付きです。 つまり、ストラクチャード商品は、オプション価格設定の従来のモデルと密接に関連していますが、次のような他のデリバティブカテゴリも含まれている可能性があります。 スワップ、転送、および 先物、および活用されたアップサイド参加またはダウンサイドバッファを含む組み込み機能。

フードの下を見る

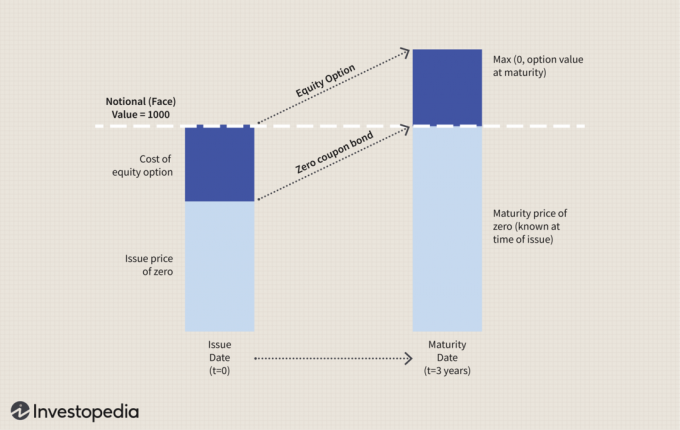

有名な銀行が仕組商品をノートの形で発行していることを考えてみてください。それぞれの想定額面は1,000ドルです。 各ノートは、実際には2つのコンポーネントで構成されるパッケージです。 ゼロクーポン債 と コールオプション のような基礎となるエクイティ商品について 普通株 またはS&P500のような人気のあるインデックスを模倣するETF。 満期は3年です。

下の図は、問題と問題の間で何が起こるかを表しています 満期日.

これらの価値を推進する価格設定メカニズムは複雑ですが、基本的な原則はかなり単純です。 発行日に、額面金額$ 1,000を支払います。 このメモは完全に元本保護されています。つまり、原資産に何が起こっても、満期時に1,000ドルを取り戻すことができます。 これは、ゼロクーポン債が 債券の割引 額面に。

パフォーマンスコンポーネントの場合、原資産はヨーロッパのコールオプションとして価格設定され、 本質的価値 その日の価値がその価値よりも高い場合、満期時に 発行時. 該当する場合は、1対1でその収益を獲得します。 そうでない場合、オプションは無価値に期限切れになり、元本の$ 1,000のリターンを超えるものは何も得られません。

カスタムサイジング

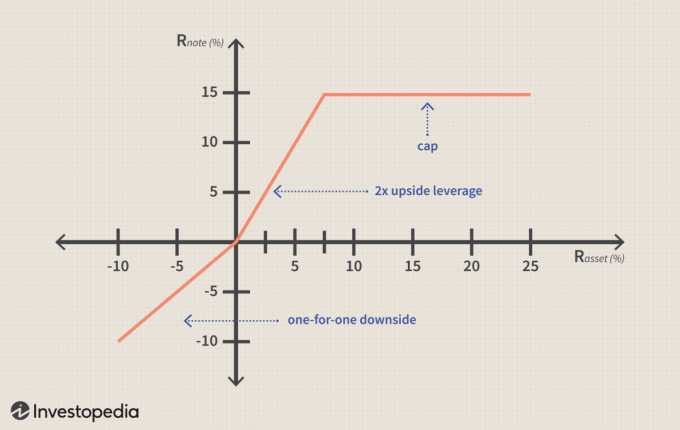

上記の例では、元本保護が重要な利点を提供しますが、投資家は、より魅力的なパフォーマンスの可能性を優先して、一部またはすべての保護をトレードオフすることをいとわない場合があります。 投資家がより強力なパフォーマンス機能の組み合わせに対する主要な保護を放棄する別の例を見てみましょう。

に戻る場合 原資産 (NS 資産)はプラス(ゼロから7.5%の間)であり、投資家は2倍のリターンを獲得します。 したがって、この場合、資産が7.5%を返すと、投資家は15%を獲得します。 Rの場合 資産 7.5%を超える場合、投資家のリターンは15%に制限されます。 資産のリターンがマイナスの場合、投資家はマイナス面で1対1で参加するため、マイナスのレバレッジはありません。 この場合、主要な保護はありません。

次の図は、このシナリオのペイオフ曲線を示しています。

この戦略は、やや強気の投資家の見方と一致します。 一般的にパフォーマンスが弱く、市場が期待する以上のリターンの向上を求めています 生産。

レインボーノート

個人投資家にとってのストラクチャード商品の主な魅力の1つは、さまざまな仮定を1つの商品にカスタマイズできることです。 一例として、レインボーノートは複数の原資産へのエクスポージャーを提供するストラクチャード商品です。

ルックバック製品は、もう1つの人気のある機能です。 ルックバック商品では、原資産の価値は、満期時の最終的な価値ではなく、ノートの期間にわたって取得された価値の平均に基づいています。 これは、毎月または四半期ごとに行うことができます。 オプションの世界では、これは アジアのオプション-楽器をヨーロッパの楽器と区別する アメリカンオプション. これらのタイプの機能を組み合わせると、魅力的な機能を提供できます 多様化 プロパティ。

ルックバック機能の原資産の価値は、ノートの期間にわたって取得された価値の平均に基づいています。

レインボーノートは、次のような3つの比較的相関の低い資産からパフォーマンス値を導き出すことができます。 ラッセル3000インデックス 米国株式、MSCI Pacific Ex-Japan Index、およびDow-AIG Commodity FuturesIndexの このストラクチャード商品にルックバック機能を付加すると、時間の経過とともにリターンが平滑化されるため、ボラティリティがさらに低下する可能性があります。 価格に大きな変動がある場合、それは投資家のポートフォリオに影響を与える可能性があります。 投資家が安定したリターンとある程度の予測可能性を達成しようとすると、平滑化が起こります ポートフォリオ.

流動性はどうですか?

ストラクチャード商品に関連する一般的なリスクの1つは、高度にカスタマイズされた投資の性質に伴う流動性の相対的な欠如です。 さらに、複雑なパフォーマンス機能からの完全なリターンは、成熟するまで実現されないことがよくあります。 このため、ストラクチャード商品は、取得する手段というよりも、バイアンドホールド投資の決定に近い傾向があります。 内外に スピードと効率の良いポジションの。

特定の種類の仕組商品の流動性を改善するための重要な革新は、2006年にバークレイズ銀行によって最初に導入された商品である上場投資信託(ETN)の形でもたらされます。 これらは、証券取引所の普通株のように取引される代替可能な商品であるETFに似た構造になっています。 ただし、ETNはETFとは異なります。 債務証書 原資産のパフォーマンスから得られるキャッシュフローを使用します。 ETNは、商品先物やインドなどのアクセスが困難なエクスポージャーの代替手段も提供します。 株式市場.

その他のリスクと考慮事項

これらのタイプの投資について理解するための最も重要なことの1つは、その複雑な性質です。これは、一般の投資家が必ずしも理解しているとは限りません。 流動性に加えて、ストラクチャード商品に関連する別のリスクは発行者の 信用の質. キャッシュフローは他の資金源から得られますが、商品自体が発行金融機関の負債であると見なされます。 たとえば、通常、破産隔離されたサードパーティの車両を介して発行されることはありません。 資産投資保障 それは。

ストラクチャード商品の大部分は、投資適格の高い発行者、主にバークレイズ、ドイツ銀行、JPモルガンチェースなどの大規模なグローバル金融機関によって提供されています。 しかし、金融危機の間、ストラクチャード商品は、オプションに伴うリスクと同様に、元本を失う可能性があります。 製品は必ずしもによって保険をかけられているわけではありません 連邦預金保険公社 (FDIC)、しかし発行者自身による。 会社が流動性に問題を抱えたり破産したりすると、投資家は初期投資を失う可能性があります。 NS 金融業界規制当局 (FINRA)は、一部またはすべてのストラクチャード商品の購入者がオプショントレーダーと同様の審査プロセスを経る必要があるかどうかを企業が検討することを提案しています。

もう1つの考慮事項は、価格の透明性です。 統一された価格設定基準がないため、たとえばネットを比較するよりも、代替のストラクチャード商品のネット価格の魅力を比較することが難しくなっています。 経費率 異なる投資信託または手数料の ブローカーディーラー. 多くのストラクチャード商品発行者は、投資家への明示的な手数料やその他の費用を回避するために、オプションモデルに価格設定を取り入れています。 反対に、これは投資家がの真の価値を確実に知ることができないことを意味します 暗黙のコスト。

結論

デリバティブ証券の複雑さは、従来のリテールおよび多くの機関投資ポートフォリオにおいて、デリバティブを意味のある表現から遠ざけてきました。 ストラクチャード商品は、他の方法ではアクセスできない投資家に多くのデリバティブのメリットをもたらすことができます。 伝統的な投資ビークルを補完するものとして、ストラクチャード商品は現代で果たすべき有用な役割を持っています ポートフォリオ管理.