2015年に中国が元を切り下げた影響

2015年8月11日、 中国人民銀行 (PBOC)3回連続の切り下げで市場を驚かせた 中国人民元 (CNY)、その値を3%以上ノックオフします。 2005年以降、中国の通貨は米ドルに対して33%上昇しました。

最初の切り下げは、20年間で最も重要な単一の低下を示しました。 この動きは予想外であり、多くの人が、数十年で最も遅い速度で成長している経済を支援するために輸出を増やすことは中国による必死の試みであると信じていました。 しかし、PBOCは、切り下げはより市場志向の経済に向けて動くための改革の一部であると主張した。 この動きは世界中に大きな影響を及ぼしました。

重要なポイント

- 米ドルに対する10年の着実な上昇の後、投資家は元の安定性と成長する力に慣れていました。

- 中国の習近平国家主席は、2013年3月の就任以来、中国経済をより市場志向の方向に改革するという政府の公約を約束していた。

- IMFの対応にもかかわらず、多くの人が自由市場価値への中国のコミットメントを疑っており、新しい為替レート政策は依然として管理フロートに類似していると主張しました。

- 米国との関係に対する通貨切り下げの悪影響も、2019年と2020年初頭に中国が為替操作国として一時的にラベル付けされることに貢献しました。

びっくりした市場

米ドルに対する10年の着実な上昇の後、投資家は元の安定性と成長する力に慣れていました。 その後の2日間で4%に達した低下は、株式市場の基準ではわずかでした。 しかし、外国為替の多くの投機家(外国為替)市場は大量に使用します てこの作用.

自動 ストップロス注文 レバレッジされた外国為替トレーダーが突然のポリシー変更から身を守るための最良の方法の1つです。

元の切り下げを受けて、米国、欧州、中南米の株式市場も下落した。 ほとんどの通貨も巻き上がった。 一部の人々は、中国経済の拡大が鈍化したにもかかわらず、この動きは輸出をより魅力的に見せようとする試みを示していると主張した。 しかし、PBOCは 他の要因が切り下げの動機となった.

IMFへの影響

中国の習近平国家主席は、2013年3月に就任したとき、中国経済をより市場志向の方向に改革するという政府の公約を約束しました。 そのため、切り下げの目的は、市場が元の価値をより信頼できるものにするためにより役立つようにすることであるというPOBCの主張がなされました。

切り下げの発表には、この「1回限りの」結果としてのPBOCからの公式声明が含まれていました 減価償却」、「元の中央パリティレートは前日の終値とより密接に一致します 料金。」さらに、「より深い通貨改革を可能にすることを目的として、人民元の為替レートを決定する上で市場により大きな役割を与えること」を目的としていました。

当時、コーネル大学のEswar Prasad教授は、この動きは中国の「ゆっくりだが着実な」市場志向の改革とも一致していると述べた。通貨切り下げは、2015年にPBOCが採用した多くの金融政策ツールの1つであり、金利引き下げや金融市場規制の強化が含まれていました。

人民元の切り下げを決定した中国の決定には、もう1つの動機がありました。それは、中国が人民元に含まれるという決定です。 国際通貨基金の(IMF)特別引出権(SDR)準備通貨のバスケット。 SDRは、IMFメンバーが為替レートを維持するために外国為替市場で国内通貨を購入するために使用できる国際準備資産です。 IMFは、5年ごとにSDRバスケットの通貨構成を再評価します。 2010年、元は自由に使用できないという理由で却下されました。 IMFは、市場志向の改革の名の下に行われたという主張に後押しされて、切り下げを歓迎した。 その結果、人民元は2016年にSDRの一部になりました。

バスケット内では、中国人民元の重量は10.92%で、これは中国人民元の重量を上回っています。 日本円 (円)と 英国ポンド (GBP)、それぞれ8.33%と8.09%。IMFからの資金の借入金利は、SDRの金利に依存します。 通貨レートと金利は相互に関連しているため、加盟国のIMFからの借入コストは、中国の金利と通貨レートに部分的に依存することになります。

懐疑的な見方

IMFの対応にもかかわらず、多くの人が自由市場価値への中国のコミットメントを疑っており、新しい為替相場政策は依然として 管理フロート. 一部の人々は、切り下げは単なる別の介入であり、元の価値は引き続きPBOCによって綿密に監視および管理されると非難しました。

また、切り下げは、データが中国の輸出の急激な減少を示した直後に発生し、2015年7月には前年比8.3%減少しました。 それは、政府による金利の引き下げと財政刺激策が期待したほど効果的ではなかったという証拠を提供した。 したがって、懐疑論者は市場志向の改革の論理的根拠を拒否した。 代わりに、彼らは切り下げを中国の 景気低迷 輸出がさらに減少するのを防ぎます。

中国の経済は輸出品に大きく依存しています。 通貨を切り下げることにより、アジアの巨人は輸出価格を下げ、国際市場で競争上の優位性を獲得しました。 通貨安はまた、中国の輸入を高額にし、国内企業を支援するための代替製品の国内生産に拍車をかけた。

多くの米国の政治家が、中国が米国の輸出業者を犠牲にして自国通貨を人為的に低く抑えてきたと長年主張していたため、米国政府は特に激怒した。 中国の人民元切り下げは、貿易摩擦を強める可能性のある通貨戦争の始まりに過ぎないと考える人もいた。

市場の基礎と一致している

人民元の価値が低いと、中国は貿易面でいくらか競争上の優位性を得ることができますが、この動きは市場のファンダメンタルズに完全に反するものではありませんでした。

過去20年間、元は米ドルを含む他のほぼすべての主要通貨と比較して上昇してきました。 本質的に、中国の政策は、市場が上昇する速度を制限しながら、元の動きの方向を決定することを可能にしました。 しかし、中国の経済は切り下げ前の数年間で大幅に減速していました。 一方、米国経済は改善していた。 元の価値の継続的な上昇は、もはや市場のファンダメンタルズと一致していません。

市場のファンダメンタルズを理解することで、PBOCによるわずかな切り下げは、 近隣窮乏化 為替レートの操作。 多くのアメリカの政治家が不平を言っている間、中国は実際に米国が何年にもわたってそれをするように約束したことをしていました—市場が元の価値を決定するのを許します。 人民元の価値の下落は20年間で最大でしたが、通貨は貿易加重ベースで前年よりも強いままでした。

世界貿易市場への影響

通貨切り下げは目新しいことではありません。 欧州連合から発展途上国に至るまで、多くの国が経済を緩和するために定期的に通貨を切り下げてきました。 しかし、中国の切り下げは世界経済にとって問題となる可能性があります。 中国が 世界最大の輸出業者 そしてその2番目に大きな経済であるこのような大企業がマクロ経済の状況に加える変化は、大きな影響を及ぼします。

中国の商品が安くなるにつれ、多くの中小規模の輸出主導型経済では貿易収入が減少する可能性があります。 これらの国々が債務を抱えており、輸出に大きく依存している場合、それらの国々の経済は苦しむ可能性があります。 たとえば、ベトナム、バングラデシュ、インドネシアは、靴と繊維の輸出に大きく依存しています。 これらの国々は、中国の切り下げによって世界市場で商品が安くなった場合に苦しむ可能性があります。

インドへの影響

のために インド経済、人民元安にはいくつかの影響がありました。 元をドルに対して下落させるという中国の決定の結果として、ドルの需要は世界中で急増しました。 これには、投資家が グリーンバックの ルピーを犠牲にして安全。 インドの通貨はすぐにドルに対して2年ぶりの安値に急落し、2015年後半を通して低水準を維持しました。 より大きな脅威 新興市場 元の切り下げによるリスクは、インドの債券市場のボラティリティの増加につながり、ルピーのさらなる弱体化を引き起こしました。

通常、ルピーの低下は、海外のバイヤーにとってより手頃な価格の製品にすることで、国内のインドの製造業者を支援します。 ただし、人民元安と中国の需要鈍化を背景に、競争力のあるルピーが今後の需要低迷を相殺する可能性は低い。

さらに、中国とインドは、繊維、アパレル、化学、金属など、いくつかの産業で競争しています。 人民元安は競争の激化と低迷を意味しました マージン インドの輸出業者向け。 それはまた、中国の生産者がインド市場に商品を投棄し、それによって国内製造業者をアンダーカットする可能性があることを意味しました。 インドはすでに2008年から2009年と2014年から2015年の間に中国との貿易赤字がほぼ2倍になっています。

世界最大のエネルギー消費国として、中国はその方法において重要な役割を果たしています 原油 価格が設定されています。 人民元切り下げのPBOCの決定は、すでに減速していた中国の商品需要が引き続き減少することを投資家に示した。 グローバルベンチマーク ブレント原油 中国が8月中旬に通貨を切り下げた後、20%以上下落した。

インドの場合、石油価格が1ドル下がるごとに、国の石油輸入法案は10億ドル下落し、1390億ドルに達しました。 会計年度 2015. 反対に、商品価格の下落により、インドの生産者が競争力を維持することがはるかに困難になりました。

通貨操作の料金

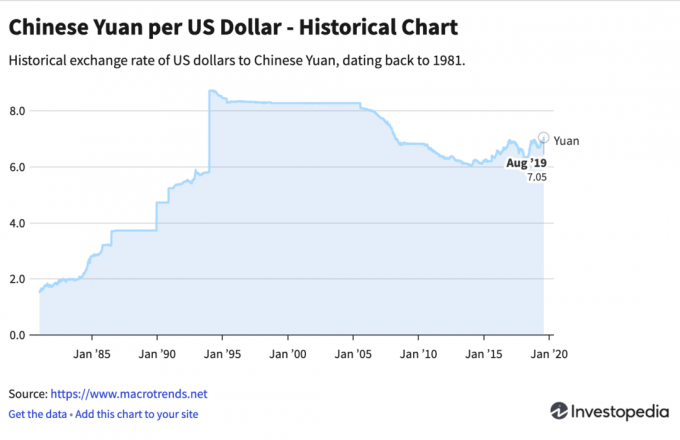

人民元は通常、2015年から2019年の間に米ドルに対して下落し、為替操作の罪に問われました。 米国財務省が正式に 中国を為替操作国と名付けた 2019年8月5日。 米国が1984年以来初めてそうしました。 しかし、米国は2020年初頭に為替操作国のラベルを解除しました。 当時の米国によると スティーブン・ムニューチン財務長官は、「中国は、透明性と説明責任を促進しつつ、競争力のある切り下げを控えるという強制力のある約束をした」と述べた。

結論

2015年に元を切り下げた中国の主な正当化は米ドルの上昇でした。 他の理由には、国内消費とサービスベースの経済にシフトしたいという国の願望が含まれていました。 国際投資シーンでは、さらなる切り下げの懸念がもう1年間続いたが、2017年に中国の経済と外貨準備が強化されたため、切り下げの懸念は薄れた。 米国との関係に対する通貨切り下げの悪影響も、2019年と2020年初頭に中国が為替操作国として一時的にラベル付けされることに貢献しました。