რა არის ხუთი კრედიტი? Გიდი

რა არის ხუთი კრედიტი?

კრედიტის ხუთი ცალი არის სისტემა, რომელიც გამოიყენება კრედიტორების მიერ კრედიტუნარიანობა პოტენციური მსესხებლების. სისტემა იწონის მსესხებლის ხუთ მახასიათებელს და სესხის პირობებს, ცდილობს შეაფასოს შანსი ნაგულისხმევი და, შესაბამისად, კრედიტორებისთვის ფინანსური ზარალის რისკი.

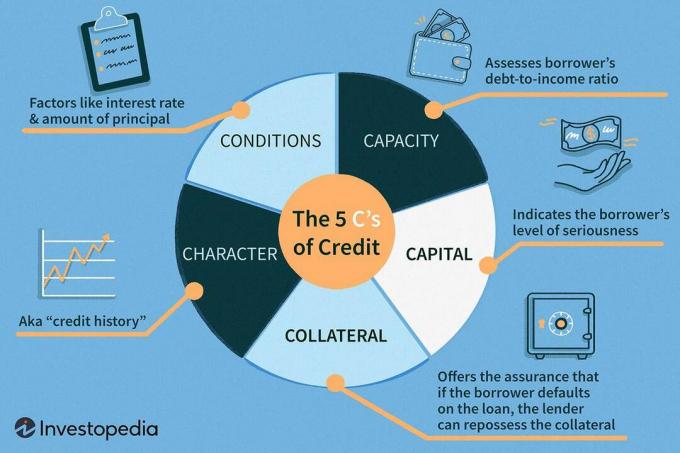

საკრედიტო ხუთი C არის ხასიათი, შესაძლებლობები, კაპიტალი, უზრუნველყოფა და პირობები.

ძირითადი Takeaways

- კრედიტის ხუთი C გამოიყენება კრედიტორების მიერ პოტენციური მსესხებლების კრედიტუნარიანობის შესაფასებლად.

- პირველი C არის ხასიათი - განმცხადებლის საკრედიტო ისტორია.

- მეორე C არის ტევადობა-განმცხადებლის ვალის და შემოსავლის თანაფარდობა.

- მესამე C არის კაპიტალი - თანხის ოდენობა, რაც განმცხადებელს აქვს.

- მეოთხე C არის უზრუნველყოფა - აქტივი, რომელსაც შეუძლია უკან დაიხიოს ან იმოქმედოს როგორც სესხის უზრუნველყოფა.

- მეხუთე C არის პირობები - სესხის მიზანი, თანხა და გაბატონებული საპროცენტო განაკვეთები.

1:26

ხუთი C საკრედიტო

საკრედიტო ხუთი ცის გაგება

ის ხუთ-საკრედიტო მეთოდი მსესხებლის შეფასება მოიცავს ორივეს ხარისხობრივი

და რაოდენობრივი ზომები. გამსესხებლებს შეუძლიათ გადახედონ მსესხებლის საკრედიტო ანგარიშებს, საკრედიტო ქულებს, შემოსავლების ანგარიშგებას და მსესხებლის ფინანსურ მდგომარეობასთან დაკავშირებულ სხვა დოკუმენტებს. ისინი ასევე განიხილავენ ინფორმაციას თავად სესხის შესახებ.თითოეულ კრედიტორს აქვს საკუთარი მეთოდი მსესხებლის კრედიტუნარიანობის გასაანალიზებლად, მაგრამ ხუთის გამოყენება Cs - ხასიათი, შესაძლებლობები, კაპიტალი, უზრუნველყოფა და პირობები - საერთოა როგორც ინდივიდუალური, ასევე ბიზნეს კრედიტისთვის აპლიკაციები.

1. პერსონაჟი

მიუხედავად იმისა, რომ მას პერსონაჟი ჰქვია, პირველი C უფრო კონკრეტულად ეხება საკრედიტო ისტორია: მსესხებლის რეპუტაცია ან გამოცდილება ვალების დასაფარად. ეს ინფორმაცია ნაჩვენებია მსესხებლის შესახებ საკრედიტო ანგარიშები. გენერირებული სამი ძირითადი საკრედიტო ბიუროები- Experian, TransUnion და Equifax - საკრედიტო ანგარიშები შეიცავს დეტალურ ინფორმაციას იმის შესახებ, თუ რამდენი სესხი აიღო განმცხადებელმა წარსულში და დაფარა თუ არა მათ სესხები დროულად. ეს ანგარიშები ასევე შეიცავს ინფორმაციას შეგროვების ანგარიშებისა და გაკოტრების შესახებ და ისინი ინახავს უმეტეს ინფორმაციას შვიდიდან 10 წლამდე.

ამ ანგარიშებიდან მიღებული ინფორმაცია ეხმარება კრედიტორებს შეაფასონ მსესხებლის სესხები საკრედიტო რისკი. Მაგალითად, FICO იყენებს მომხმარებლის საკრედიტო ანგარიშზე მოძიებულ ინფორმაციას საკრედიტო ანგარიშის შესაქმნელად, კრედიტორების ინსტრუმენტს კრედიტუნარიანობის სწრაფი სურათის შესაქმნელად საკრედიტო ანგარიშების დათვალიერების წინ. FICO ქულები მერყეობს 300–850 – დან და შექმნილია იმისთვის, რომ დაეხმაროს კრედიტორებს იმის პროგნოზირებაში, თუ რამდენად სავარაუდოა, რომ განმცხადებელი დაფარავს სესხს დროულად.

სხვა ფირმები, როგორიცაა Vantage, Experian, Equifax და TransUnion– ის თანამშრომლობით შექმნილი ქულების შეფასების სისტემა ასევე აწვდის ინფორმაციას კრედიტორებს.

ბევრ გამსესხებელს აქვს მინიმალური საკრედიტო ანგარიშის მოთხოვნა, სანამ განმცხადებელს ექნება უფლება მიიღოს ახალი სესხი. საკრედიტო ანგარიშის მინიმალური მოთხოვნები განსხვავდება კრედიტორებიდან კრედიტორებამდე და ერთიდან მეორეზე. ზოგადი წესი არის რაც უფრო მაღალია მსესხებლის საკრედიტო ქულა, მით უფრო მაღალია დამტკიცების მიღების ალბათობა. კრედიტორები ასევე რეგულარულად ეყრდნობიან საკრედიტო ქულებს, როგორც საშუალება სესხების განაკვეთებისა და პირობების დადგენა. შედეგი ხშირად უფრო მიმზიდველი სესხის შეთავაზებაა იმ მსესხებლებისთვის, რომლებსაც აქვთ კარგიდან შესანიშნავი კრედიტი.

კრიტიკული ნაწილის გათვალისწინებით, კარგი საკრედიტო ანგარიში და საკრედიტო ანგარიშები თამაშობენ სესხის უზრუნველყოფაში, ღირს გავითვალისწინოთ ერთ -ერთი საკრედიტო მონიტორინგის საუკეთესო მომსახურება რომ ეს ინფორმაცია იყოს უსაფრთხო.

გამსესხებლებს ასევე შეუძლიათ განიხილონ ა გირავნობა და განაჩენის ანგარიში, როგორიცაა LexisNexis RiskView, მსესხებლის რისკის შემდგომი შესაფასებლად, სანამ ისინი გასცემენ ახალ სესხს.

2. ტევადობა

სიმძლავრე ზომავს მსესხებლის უნარს დაფაროს სესხი შემოსავლის შედარების გზით განმეორებითი ვალები და მსესხებლის შეფასება შემოსავლის ვალი (DTI) თანაფარდობა. გამსესხებლები გამოითვლიან DTI- ს მსესხებლის მთლიანი ყოველთვიური დავალიანების დამატებით და გაყოფით მსესხებლის მთლიანი ყოველთვიური შემოსავლით. რაც უფრო დაბალია განმცხადებლის DTI, მით უკეთესი იქნება ახალი სესხის კვალიფიკაციის შანსი. ყველა კრედიტორი განსხვავებულია, მაგრამ ბევრი გამსესხებელი ურჩევნია განმცხადებლის DTI იყოს დაახლოებით 35% ან ნაკლები ახალი დაფინანსების განაცხადის დამტკიცებამდე.

აღსანიშნავია, რომ ხანდახან კრედიტორებს ეკრძალებათ სესხის გაცემა მომხმარებელზე უფრო მაღალი DTI– ით. მაგალითად, ახალი იპოთეკის კვალიფიკაცია, როგორც წესი, მოითხოვს მსესხებელს ჰქონდეს DTI 43% ან ნაკლები იმის უზრუნველსაყოფად, რომ მსესხებელს შეუძლია კომფორტულად აიღოს ყოველთვიური გადასახადები ახალი სესხის შესაბამისად ის მომხმარებელთა ფინანსური დაცვის ბიურო.

შემოსავლების შემოწმების გარდა, გამსესხებლები უყურებენ იმ პერიოდის ხანგრძლივობას, როდესაც განმცხადებელი დასაქმებულია მათ ამჟამინდელ სამსახურში და მომავალში სამუშაო სტაბილურობაში.

3. კაპიტალი

გამსესხებლები ასევე განიხილავენ კაპიტალს, რომელსაც მსესხებელი დებს პოტენციური ინვესტიციისათვის. მსესხებლის დიდი წვლილი ამცირებს გადახდისუუნარობის შანსს. მაგალითად, მსესხებლებს, რომლებსაც შეუძლიათ განვადების გადახდა მოახდინონ სახლში, ჩვეულებრივ უადვილდებათ იპოთეკის მიღება. სპეციალური იპოთეკური სესხებიც კი შექმნილია იმისთვის, რომ სახლის მფლობელობა უფრო მეტი ადამიანისთვის იყოს ხელმისაწვდომი, როგორიცაა სესხები გარანტირებული ფედერალური საბინაო ადმინისტრაცია (FHA) და აშშ ვეტერანთა საქმეთა დეპარტამენტი (VA), მოითხოვოს მსესხებლებმა დაანგარიშონ თავიანთი სახლები 2% -დან 3.5% -მდე. წინასწარი გადახდები მიუთითებს მსესხებლის სერიოზულობაზე, რამაც შეიძლება კრედიტორებს გაუადვილოს კრედიტის გაცემა.

წინასწარი გადახდის ზომა ასევე შეიძლება გავლენა იქონიოს მსესხებლის სესხის განაკვეთებსა და პირობებზე. ზოგადად რომ ვთქვათ, უფრო დიდი წინასწარი გადახდა იწვევს უკეთეს ტარიფებსა და პირობებს. მაგალითად, იპოთეკური სესხებით, 20% ან მეტი წინასწარი გადახდა უნდა დაეხმაროს მსესხებელს თავიდან აიცილოს დამატებითი შესყიდვის მოთხოვნა კერძო იპოთეკური დაზღვევა (PMI).

4. უზრუნველყოფა

უზრუნველყოფა შეუძლია დაეხმაროს მსესხებელს სესხის აღებაში. ეს აძლევს გამსესხებელს გარანტიას, რომ თუ მსესხებელმა სესხი არ გადაიხადა, კრედიტორს შეუძლია რაღაცის დაბრუნება გირაოს დაბრუნებით. ხშირად, გირაო არის ის ობიექტი, რომლისთვისაც სესხულობს ფული: მაგალითად, ავტო სესხები უზრუნველყოფილია მანქანებით, ხოლო იპოთეკური სესხები უზრუნველყოფილია სახლებით.

ამ მიზეზით, გირაოთი დაფინანსებულ სესხებს ზოგჯერ უწოდებენ უზრუნველყოფილია სესხები ან უზრუნველყოფილი ვალი. ისინი ზოგადად ნაკლებად სარისკოა კრედიტორებისათვის. შედეგად, სესხები, რომლებიც უზრუნველყოფილია გარკვეული სახის უზრუნველყოფით, ჩვეულებრივ შემოთავაზებულია დაბალი საპროცენტო განაკვეთით და უკეთესი პირობებით, ვიდრე დაფინანსების სხვა არაუზრუნველყოფილი ფორმები.

5. პირობები

სესხის პირობები, როგორიცაა მისი საპროცენტო განაკვეთი და ძირითადი თანხა, გავლენას ახდენს გამსესხებლის მსესხებლის დაფინანსების სურვილზე. პირობები შეიძლება ეხებოდეს იმას, თუ როგორ აპირებს მსესხებელი ფულის გამოყენებას. განვიხილოთ მსესხებელი, რომელიც მიმართავს მანქანის სესხს ან სახლის გაუმჯობესების სესხს. გამსესხებელმა შეიძლება უფრო მეტად დაამტკიცოს ეს სესხები მათი კონკრეტული მიზნის გამო, ვიდრე ა ხელმოწერის სესხი, რომელიც შეიძლება გამოყენებულ იქნას არაფრისთვის. გარდა ამისა, კრედიტორებმა შეიძლება განიხილონ ისეთი პირობები, რომლებიც არ არის მსესხებლის კონტროლის მიღმა, როგორიცაა ეკონომიკის მდგომარეობა, ინდუსტრიის ტენდენციები ან საკანონმდებლო ცვლილებები.

მრჩეველი გამჭრიახობა

დენ რაიანი, CFP® Sincerus Advisory, ნიუ იორკი, ნიუ – იორკი

ხუთი C– ს გაგება გადამწყვეტი მნიშვნელობა აქვს თქვენს კრედიტებზე წვდომის უნარს და ამის გაკეთება ყველაზე დაბალ ფასად. მხოლოდ ერთ სფეროში ჩადენილმა დანაშაულმა შეიძლება მკვეთრად იმოქმედოს თქვენს მიერ შემოთავაზებულ კრედიტზე. თუ აღმოაჩენთ, რომ თქვენ არ გეკრძალებათ კრედიტზე წვდომა ან გთავაზობენ მას მხოლოდ უკიდურესად მაღალი განაკვეთით, შეგიძლიათ გამოიყენოთ ხუთი ცოდნის ცოდნა ამის გასაკეთებლად. იმუშავეთ თქვენი საკრედიტო ანგარიშის გაუმჯობესებაზე, დაზოგეთ უფრო დიდი განვადებით, ან დაფარეთ თქვენი დავალიანების ნაწილი.

ხშირად დასმული შეკითხვები

რა არის 5 C საკრედიტო?

საკრედიტო 5 ცალი ეხება ხასიათს, შესაძლებლობებს, უზრუნველყოფას, კაპიტალს და პირობებს.

რატომ არიან ისინი მნიშვნელოვანი?

გამსესხებლები იყენებენ ამ კრიტერიუმებს იმის დასადგენად, აქვს თუ არა სესხის მაძიებელს კრედიტის უფლება და განსაზღვროს დაკავშირებული საპროცენტო განაკვეთები და საკრედიტო ლიმიტები. ისინი ხელს უწყობენ მსესხებლის რისკის დადგენას ან იმის ალბათობას, რომ სესხის ძირითადი თანხა და პროცენტი სრულად და დროულად დაფარული იქნება.

არის თუ არა მე -6 'C' კრედიტი?

ზოგჯერ ადამიანები საკრედიტო ანგარიშს უწოდებენ კრედიტის მეექვსე C- ს.