Bid-to-Cover თანაფარდობის განსაზღვრა

რა არის შეთავაზების საფარი?

შეთავაზება დაფარვის კოეფიციენტია დოლარის ოდენობა სატენდერო წინადადებები მიიღო ხაზინის უზრუნველყოფაში აუქციონი გაყიდული თანხის წინააღმდეგ. შეთავაზება დაფარვის თანაფარდობა არის მოთხოვნის მაჩვენებელი სახაზინო ფასიანი ქაღალდები. მაღალი თანაფარდობა არის ძლიერი მოთხოვნის მაჩვენებელი.

ძირითადი Takeaways

- შეთავაზება დაფარვის თანაფარდობაა დოლარის ოდენობის სატენდერო წინადადებები სახაზინო ფასიანი ქაღალდების აუქციონზე გაყიდული თანხის წინააღმდეგ.

- სატენდერო წინადადების დაფარვა არის სახაზინო ფასიან ქაღალდებზე მოთხოვნის მაჩვენებელი; მაღალი თანაფარდობა არის ძლიერი მოთხოვნის მაჩვენებელი.

- მოთხოვნის ზუსტი ზომების მისაღებად აუცილებელია აუქციონის შეთავაზების შეფარდება წინა 12 აუქციონის საშუალო მაჩვენებელთან.

სატენდერო წინადადების თანაფარდობის გაგება

სახაზინო აუქციონები ჩვეულებრივ ხდება უფრო ხშირად მოკლევადიანი გამოშვებისთვის: ყოველკვირეული ბანკნოტებისთვის, ყოველთვიური ნოტებისთვის და კვარტალური ობლიგაციებისთვის. მყიდველებს შეუძლიათ ჩართონ პირველადი დილერები, საინვესტიციო ფონდები, საპენსიო ფონდები, უცხოური მხარეები და ინდივიდუალური ინვესტორები.

მაგალითად, თუ სახაზინო აუქციონი გვთავაზობს 20 მილიარდ დოლარს შვიდწლიან ობლიგაციებზე და მიიღება 40 მილიარდი დოლარის ოდენობის შემოთავაზება, მაშინ შეთავაზება დაფარვის თანაფარდობაზე არის 2.0 წარმატებული აუქციონი არის ის, რომელშიც ტენდერის დაფარვის კოეფიციენტი არსებითად აღემატება ამ ფასიანი ქაღალდების წინა 12 აუქციონის საშუალო მაჩვენებელს ტიპი მეორეს მხრივ, დაბალი თანაფარდობა არის იმედგაცრუებული აუქციონის მაჩვენებელი. სატენდერო წინადადების დაფარვის კოეფიციენტები ჩვეულებრივ აღემატება 2.0-ს, განსაკუთრებით მოკლევადიანი ფასიანი ქაღალდებისათვის.

სატენდერო წინადადებები წარმოდგენილია სახაზინო ავტომატიზირებული აუქციონის სისტემის (TAAPS) ან TreasuryDirect– ის საშუალებით. უმსხვილესი შემსყიდველები არიან პირველადი დილერები და ისინი ჩვეულებრივ ყიდიან მათ მეორად ბაზარზე. იმის უზრუნველსაყოფად, რომ მეორადი ბაზარი კონკურენტუნარიანი დარჩეს, პრეტენდენტებს უფლება აქვთ შეიძინონ შეთავაზების არაუმეტეს 35%.

აუქციონის დასრულების შემდეგ, კონკურენტუნარიანი პრეტენდენტები მიიღებენ იმ თანხას, რომელსაც ისინი შესთავაზებენ მოსავლიანობა შესთავაზა, დაწყებული ყველაზე დაბალი მოსავლიანობით. შემდეგ სისტემა გადადის მომდევნო ყველაზე დაბალ სატენდერო წინადადებაზე და ასე შემდეგ, სანამ მთლიანი შეთავაზება არ დასრულდება.

შეთავაზების დაფარვის კოეფიციენტის მაგალითი

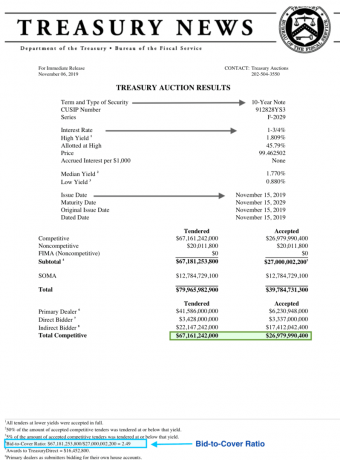

ქვემოთ მოცემულია აუქციონის შედეგების მაგალითი 10 წლიანი სახაზინო კუპიურაზე 2019 წლის 15 ნოემბერს, როგორც ცნობილია TreasuryDirect ვებსაიტის მიერ (განახლებულია რეალურ დროში, როგორც კი აუქციონის შედეგები გახდება ცნობილი):

- ნაცრისფერი ისრებით არის ნაჩვენები ფასიანი ქაღალდების ფასი, საპროცენტო განაკვეთი და გამოშვების თარიღი 2019 წლის 15 ნოემბერი. გამოშვების თარიღის ქვემოთ ჩამოთვლილია 2029 წლის 15 ნოემბრის დაფარვის ვადა.

- აუქციონზე გამოტანილი მთლიანი თანხა ჩამოთვლილია ქვემოთ მიღებულია სვეტი - მონიშნულია მწვანე ფერით - აჩვენებს აუქციონზე დაახლოებით 27 მილიარდი დოლარის ღირებულების სახაზინო ვალდებულებებს.

- ის ტენდერი გააკეთა სვეტი გვიჩვენებს მოთხოვნის რაოდენობას, რომელიც 67 მილიარდ დოლარზე მეტი იყო.

- სხვა სიტყვებით რომ ვთქვათ, ხაზინაზე მეტი მოთხოვნა იყო, ვიდრე აუქციონზე იყო.

- შედეგად, სატენდერო წინადადების შეფარდება იყო 2.49-რომელიც მდებარეობს დოკუმენტის ბოლოში-მონიშნულია ლურჯ ფერში.

სპეციალური მოსაზრებები

მიუხედავად იმისა, რომ შეთავაზება დაფარვის თანაფარდობა შეიძლება გამოყენებულ იქნას როგორც სახაზინო სახსრებზე მოთხოვნის მაჩვენებელი, ის უნდა განიხილებოდეს მთლიანი ბაზრის კონტექსტში. სხვა ფაქტორებმა შეიძლება გავლენა მოახდინონ შედეგზე, რის შედეგადაც ხდება დაბალი ტენდერი დასაფარავად, როგორიცაა აუქციონი ახალი ობლიგაციების გამოშვებითა და გაყიდვით. სხვა სიტყვებით რომ ვთქვათ, თუ სახაზინო სახმელეთო წყალდიდობა გამოიცა, მიწოდებამ შესაძლოა აჭარბდეს მოთხოვნას ამ აუქციონზე.

ასევე, მეორეხარისხოვანი ობლიგაციების ბაზარი, რომელიც შეიცავს ადრე გამოშვებულ ობლიგაციებს, შეიძლება იყოს სახაზინო სახსრებზე მოთხოვნის მაჩვენებელი. მაგალითად, თუ ობლიგაციები გაიყიდა აუქციონის წინ, ეს შეიძლება მიუთითებდეს ხაზინის უფრო მცირე მოთხოვნაზე. პირიქით, თუ იყო ობლიგაციების ბაზარზე საინვესტიციო ნაკადების ზრდა აუქციონამდე, ეს იქნებოდა შეიძლება იყოს იმის მანიშნებელი, რომ იქნება მოთხოვნის ზრდა-ან უფრო მაღალი შეთავაზება დაფარვის კოეფიციენტი-ამისათვის აუქციონი 1970 წლიდან ფედერალური მთავრობა დეფიციტს აწარმოებდა ყოველი ფისკალური წლის განმავლობაში ოთხი წლის გარდა, 1998 წლიდან 2001 წლამდე. თუ აშშ განაგრძობს ყოველწლიური ბიუჯეტის დეფიციტს, სავარაუდოა, რომ ჩვენ განვაგრძობთ მომავალ სახაზინო აუქციონებს ახლო მომავალში.