როგორ მუშაობს ბუშტის იპოთეკა?

რა არის ბუშტის იპოთეკა?

ბუშტის იპოთეკა არის უძრავი ქონების სესხი, რომელსაც აქვს საწყისი პერიოდი დაბალი ან ყოველთვიური გადასახდელების გარეშე, რომლის დასასრულს მსესხებელი ვალდებულია გადაიხადოს მთლიანი ბალანსი ერთჯერადად. ყოველთვიური გადასახადები, ასეთის არსებობის შემთხვევაში, შეიძლება იყოს მხოლოდ საპროცენტო და შემოთავაზებული საპროცენტო განაკვეთი ხშირად შედარებით დაბალია.

მიუხედავად იმისა, რომ მათ აქვთ მოკლევადიანი უპირატესობა, ბუშტის იპოთეკური სესხი შეიძლება სარისკო იყოს როგორც სახლის მფლობელებისთვის, ასევე კრედიტორებისთვის.

ძირითადი Takeaways

- ბუშტის იპოთეკა არის სახლის სესხი, რომელსაც აქვს საწყისი პერიოდი დაბალი-ზოგჯერ მხოლოდ პროცენტისთვის-, რომლის დასრულების შემდეგ მსესხებელი ვალდებულია სრულად დაფაროს ბალანსი.

- ბუშტის იპოთეკა, როგორც წესი, მოკლევადიანია, ჩვეულებრივ ხუთ-შვიდ წლამდე.

- მათი დაბალი ყოველთვიური გადასახადებით, ბუშტის იპოთეკური სესხი შეიძლება იყოს მომგებიანი მყიდველებისთვის, რომლებიც გეგმავენ სახლში ყოფნას მოკლე ვადით.

- ბუშტის იპოთეკური სესხი შეიძლება იყოს სარისკო როგორც მყიდველებისთვის, ასევე კრედიტორებისთვის, განსაკუთრებით იმ შემთხვევაში, თუ ძნელია სახლის გაყიდვა ან რეფინანსირება დიდი გადახდის დასრულებისთანავე.

ბუშტის იპოთეკის გაგება

სახლის მყიდველებისთვის განკუთვნილი იპოთეკური სესხი შეიძლება იყოს სტრუქტურირებული სხვადასხვა ვადით და ვადით და შეიძლება ჰქონდეს ფიქსირებული ან ცვალებადი საპროცენტო განაკვეთი. ზოგიერთი მოკლევადიანი სესხი შეიძლება მოითხოვდეს მსესხებლისგან მთავარი და პროცენტის დაფარვა სესხის დაფარვის ვადაში არა ამორტიზაცია სესხის სიცოცხლის განმავლობაში. სხვა შემთხვევაში, გადასახადების ნაწილი მიდის ძირითად თანხამდე, რაც გარკვეულწილად ამცირებს მას; მაგრამ მაინც, ნაყარი უნდა იყოს ბოლოს.

ბურთით იპოთეკურ სესხებს ასევე შეუძლიათ გადაიხადონ მხოლოდ პროცენტიანი გადასახადები, რაც მსესხებლებს საშუალებას აძლევს განახორციელონ დაბალი ყოველთვიური გადასახადები ერთჯერადი თანხის დაფარვისთანავე. ბურთით იპოთეკური სესხი შეიძლება გაიცეს ორი წლის ვადით, თუმცა ხუთიდან შვიდ წლამდე ვადა უფრო ჩვეულებრივია.

ბუშტის იპოთეკის ერთი ვარიაციით. მოუწოდა ბუშტის გადახდა იპოთეკა, მსესხებელი იხდის განსაზღვრულ საპროცენტო განაკვეთს გარკვეული წლების განმავლობაში. შემდეგ, სესხი ხელახლა ხვდება და ბუშტის გადახდა გადადის ახალ ან უწყვეტ ამორტიზებულ იპოთეკაში იმ ვადის ბოლოს გაბატონებული საბაზრო განაკვეთებით. ბუშტის გადახდა, როგორც წესი, ორჯერ აღემატება სესხის წინა გადასახადებს - და ხშირად, ბევრად უფრო მეტს.

რატომ მიიღეთ ბურთით იპოთეკური სესხი

ადამიანებს, რომლებიც ელიან საკუთარ სახლში დარჩენას მხოლოდ მცირე ხნით, შეუძლიათ აირჩიონ ბუშტის იპოთეკა. მას გააჩნია დაბალი ყოველთვიური გადასახადები და გაცილებით დაბალი საერთო ღირებულება, ვინაიდან ის გადაიხდება რამდენიმე წელიწადში, ვიდრე ჩვეულებრივი იპოთეკური სესხის მსგავსად 20 ან 30 წელიწადში.

სხვებს შეუძლიათ თავიანთ სახლებში დარჩენა და გადაფინანსება სანამ ბურთით გადაიხდიან. ისინი შეიძლება ითვლიან უფრო მაღალ შემოსავალს და დარწმუნებულნი არიან, რომ შეძლებენ უფრო დიდი ყოველთვიური გადასახადის გატარებას. ან მათ შეუძლიათ იწინასწარმეტყველონ საპროცენტო განაკვეთების დაცემა.

სახლის მიმყიდველის კიდევ ერთი ტიპი, რომელსაც ბურთით იპოთეკური სარჩელი მიმზიდველად მოეჩვენება, არის პროფესიონალი, რომლის ძირითადი შემოსავალი მოდის წლის ბოლომდე. თუ ეს ბონუსი არის გარკვეული, ის მყიდველს საშუალებას აძლევს ადრე შევიდეს სახლში.

ბუშტის სესხები ბიზნესისთვის

ბუშტის იპოთეკას ხშირად იყენებენ სამშენებლო ინდუსტრიის ბიზნესი, როგორც საშუალება, მიიღონ მოკლევადიანი დაფინანსება სამშენებლო პროექტებისთვის შეთავაზების გარეშე უზრუნველყოფა. ამ შემთხვევაში, ეს არის ზოგადად მოკლევადიანი სესხები, რომლებსაც აქვთ უფრო მაღალი საპროცენტო განაკვეთი, ვიდრე ჩვეულებრივი გირაოთი ბიზნეს სესხები.

სამშენებლო კომპანიას შეუძლია აიღოს სესხი ერთი წლით ან 18 თვის განმავლობაში და შემდეგ დააფინანსოს უფრო დაბალი პროცენტის იპოთეკით, გირაოს სახით ახლად აშენებული სტრუქტურის გამოყენებით.

ბუშტების გადახდის გრაფიკის მაგალითები

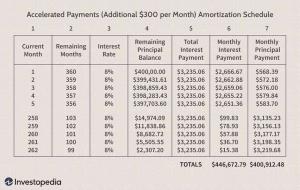

ვთქვათ, თქვენ იღებთ შვიდწლიან იპოთეკას 150,000 აშშ დოლარად. თქვენ იხდით მხოლოდ საპროცენტო განაკვეთს 531,25 აშშ დოლარის ოდენობით ყოველთვიურად. სესხის სიცოცხლის განმავლობაში, ეს გადახდები არ შეიცვლება - მაგრამ არც იპოთეკური სესხის ბალანსი. ვადის ბოლოს, თქვენ უნდა დავალიანოთ, რომ $ 150,000.

ან, ვთქვათ, თქვენ იღებთ ბუშტის სესხს $ 300,000, სესხს 17 წლიანი ვადით, მაგრამ რომლის დროსაც იხდით როგორც პროცენტს, ასევე ძირითად თანხას ყოველთვიურად. გადახდის გრაფიკი ასე გამოიყურება.

| გადახდა $ 300,000 ბუშტის სესხზე | ||||

|---|---|---|---|---|

| თვე | გადახდა | ინტერესი | მთავარი | Ბალანსი |

| 1 | $2,028.57 | $1,062.50 | $966.07 | $299,033.93 |

| 2 | $2,028.57 | $1,059.08 | $969.49 | $298,064.44 |

| 3 | $2,028.57 | $1,055.64 | $972.92 | $297,091.52 |

| 4 | $2,028.57 | $1,052.20 | $976.37 | $296,115.15 |

| 5 | $2,028.57 | $1,048.74 | $979.83 | $295,135.33 |

| 6 | $2,028.57 | $1,045.27 | $983.30 | $294,152.03 |

| 7 | $2,028.57 | $1,041.79 | $986.78 | $293,165.25 |

| 8 | $2,028.57 | $1,038.29 | $990.27 | $292,174.98 |

| 9 | $2,028.57 | $1,034.79 | $993.78 | $291,181.20 |

| 10 | $2,028.57 | $1,031.27 | $997.30 | $290,183.90 |

| 11 | $2,028.57 | $1,027.73 | $1,000.83 | $289,183.07 |

| 12 | $2,028.57 | $1,024.19 | $1,004.38 | $288,178.69 |

| 183 | $2,028.57 | $190.12 | $1,838.45 | $51,841.83 |

| 184 | $2,028.57 | $183.61 | $1,844.96 | $49,996.87 |

| 185 | $2,028.57 | $177.07 | $1,851.49 | $48,145.38 |

| 186 | $2,028.57 | $170.51 | $1,858.05 | $46,287.32 |

| 187 | $2,028.57 | $163.93 | $1,864.63 | $44,422.69 |

| 188 | $2,028.57 | $157.33 | $1,871.24 | $42,551.45 |

| 189 | $2,028.57 | $150.70 | $1,877.86 | $40,673.59 |

| 190 | $2,028.57 | $144.05 | $1,884.51 | $38,789.08 |

| 191 | $2,028.57 | $137.38 | $1,891.19 | $36,897.89 |

| 192 | $2,028.57 | $130.68 | $1,897.89 | $35,000.00 |

ვადის ბოლოს, ბურთით გადაიხდება $ 35,000 - იპოთეკის მთლიანი დარჩენილი თანხა.

ბუშტის იპოთეკური სესხების რისკები

ბუშტის იპოთეკა შეიძლება იყოს სარისკო წინადადება.

უპირველეს ყოვლისა, სახლის მეპატრონეს აქვს ცოტა ან არა კაპიტალი სახლში და ითვლის მისი გაყიდვის ან რეფინანსირების შესახებ მინიმუმ ბუშტის გადახდის ოდენობით. უძრავი ქონების ბაზრის შენელებული ან კლებადი, ეს შესაძლოა შეუძლებელი იყოს. თუნდაც ასე იყოს, ეს არ არის დიდი ალტერნატივა სახლის მფლობელისთვის, რომელიც აპირებდა სახლის გაყიდვას და საცხოვრებლად გადასვლას.

თუ უძრავი ქონების ბაზარი დაიძაბა, მსესხებელს შესაძლოა რეალური პრობლემები შეექმნას. უარეს შემთხვევაში, კრედიტორს შეუძლია ან არ დათანხმდეს ბალონის გადახდის ვადის გაგრძელებაზე ან სხვაგვარად შეცვალოს სესხის პირობები.

ბუშტის იპოთეკის უგულებელყოფას - როგორც ნებისმიერ იპოთეკას - სერიოზული შედეგები მოჰყვება: საცხოვრებელი სახლი შეიძლება გაუქმდეს და მსესხებლის საკრედიტო ანგარიში მნიშვნელოვან დარტყმას განიცდის.

სესხის რეფინანსირება ასევე შეიძლება იყოს რთული. იმის გამო, რომ მსესხებელს აქვს ნაკლები კაპიტალი სახლში, ვიდრე ჩვეულებრივი იპოთეკით, ისინი შეიძლება კრედიტორებისთვის ნაკლებად კრედიტუნარიან პერსპექტივად გამოიყურებოდეს.

ბუშტის იპოთეკას აქვს თავისი რისკები კრედიტორებისთვისაც. იმის გამო, რომ ეს საბოლოო გადახდა იმდენად დიდი თანხაა, შანსები უფრო დიდია, რომ მსესხებელმა ვერ შეძლოს ამის გაკეთება და გამსესხებელს მოუწევს ქონების ჩამორთმევა. ასევე, იმის გამო, რომ ყოველთვიური გადასახადები უფრო დაბალია, კრედიტორებს არ აქვთ ისეთი მნიშვნელოვანი ფულადი ნაკადი სესხიდან.

როგორ გადაიხადოს ბურთით სესხი

მსესხებლებს ზოგადად აქვთ სამი ვარიანტი, როდესაც საქმე ეხება ბუშტის იპოთეკის გადახდას.

მოაგვარეთ. უმარტივესი რამ - თუ ამის საშუალება გაქვთ - არის დარჩენილი ძირითადი თანხის სრულად გადახდა. იდეალურ შემთხვევაში, თქვენ წინასწარ ფიქრობდით ამის გაკეთებაზე, როდესაც აიღეთ სესხი: დაზოგეთ და ინვესტიცია მოახდინეთ ამ მოკლევადიანი ვადის გათვალისწინებით. ან, ალბათ, იცოდით, რომ თქვენი შემოსავალი ამ მომენტში მკვეთრად გაიზრდებოდა, ან რომ მიიღებდით ანაზღაურებულ თანხას (საპენსიო გეგმის განაწილება, ნდობის გადახდა და სხვა).

გადააფინანსეთ იგი. გადაიხადეთ ეს იპოთეკა სხვა იპოთეკის აღებით - ალბათ, უფრო ჩვეულებრივი ფიქსირებული განაკვეთის იპოთეკა რომელიც ამორტიზდება თავისი ვადის განმავლობაში. ეს სტრატეგია იმუშავებს, თუ თქვენ შექმენით ღირსეული კაპიტალი სახლში, გაქვთ მუდმივი შემოსავალი და / ან სხვა აქტივები და გაქვთ კარგი საკრედიტო ისტორია. გაითვალისწინეთ, რომ თქვენი ყოველთვიური გადასახადები უფრო დიდი იქნება.

გაყიდე სახლი. გამოიყენეთ შემოსავალი ვალის დასაფარად. ბევრი ადამიანი, ვინც აირჩევს ბუშტის იპოთეკას, მხოლოდ რამდენიმე წლის განმავლობაში გეგმავდა ამ სახლში ყოფნას - დაახლოებით სესხის ვადას. სახლის ფლიპერები, ადამიანები, რომლებიც ყიდულობენ, რემონტებენ და ყიდიან საცხოვრებლებს, პოულობენ ბუშტების იპოთეკას მათი ფინანსური ავტომობილის არჩევით.