იპოთეკის გარეშე უფრო სწრაფი გზები

Ზოგიერთი იპოთეკა მსესხებლებს მხოლოდ ორი რამ აქვთ მხედველობაში: "რამდენის გადახდა შემიძლია?" და "რა იქნება ჩემი ყოველთვიური გადასახადები?" ისინი მაქსიმალურ ხარჯებს უწევენ იპოთეკურ დავალიანებას და იყენებენ მხოლოდ ინტერესი ან უარყოფითი ამორტიზაცია იპოთეკური სესხი მათი ყოველთვიური გადასახადების შესამცირებლად. შემდეგ, ისინი ეყრდნობიან სახლის ფასის გაძვირებას, რათა დაფარონ რისკები, რომლებიც დაკავშირებულია იპოთეკური ბალანსის მუდმივ ან გაზრდასთან.

ხშირ შემთხვევაში, თუკი ამ სახლის მესაკუთრეებს გაუმართლათ საკუთარი სახლების დაგროვება, ისინი თავიანთ ფინანსებს კვლავ ამოიღებენ სახლის სესხი ან რეფინანსირების განაღდება და შემდეგ გამოიყენეთ შემოსავალი დამატებითი შესყიდვების შესასრულებლად, სამომხმარებლო ვალის დასაფარად, ან თუნდაც დამატებითი ინვესტიციების გასაკეთებლად. სარისკოა? Ეს არის. ამ სტატიაში ჩვენ გაჩვენებთ, თუ როგორ უნდა დარწმუნდეთ, რომ გაქვთ იპოთეკური სესხი და შექმნათ საკუთარი კაპიტალი მისი სწრაფი გადახდის გზით.

იპოთეკური მათემატიკის დამატება

ყველა იპოთეკას აქვს ამორტიზაციის გრაფიკი. ამორტიზაციის გრაფიკი არის ცხრილი, სადაც მოცემულია თითოეული დაგეგმილი იპოთეკური გადახდა ქრონოლოგიური თანმიმდევრობით, დაწყებული პირველი გადახდით და დამთავრებული საბოლოო გადახდით.

ამორტიზაციის გრაფიკში, თითოეული გადახდა იყოფა პროცენტის გადახდა და ა ძირითადი გადახდა. ამორტიზაციის გრაფიკის დასაწყისში მთლიანი გადახდის დიდი პროცენტი პროცენტია, ხოლო მთლიანი გადახდის მცირე პროცენტი ძირითადი. იპოთეკის გადახდისას პროცენტით გამოყოფილი თანხა მცირდება და იზრდება ძირითადი თანხის ოდენობა.

ამორტიზაციის გაანგარიშება ყველაზე ადვილად გასაგებია მისი სამ ნაწილად გაყოფით:

ნაწილი 1 - სვეტი 5: მთლიანი ყოველთვიური გადასახადები

მთლიანი ყოველთვიური გადასახადის გაანგარიშება ნაჩვენებია ქვემოთ მოცემული ფორმულით.

ა=1−(1+მე)−nპმესად:ა=პერიოდული გადახდის თანხაპ=იპოთეკის დარჩენილი ძირითადი ნაშთიმე=პერიოდული საპროცენტო განაკვეთიn=დარჩენილი დაგეგმილი გადახდების რაოდენობა

ნაწილი 2 - სვეტი 6:პერიოდული ინტერესი

სურათი საბრინა ჯიანგის მიერ © Investopedia 2021

პერიოდული პროცენტის გაანგარიშება გამოითვლება ქვემოთ ნაჩვენები სახით:

პერიოდული საპროცენტო განაკვეთი (სვეტი 3) x დარჩენილი ძირითადი ბალანსი (სვეტი 4)

შენიშვნა: მე -3 სვეტში ნაჩვენები საპროცენტო განაკვეთი არის წლიური საპროცენტო განაკვეთი. პერიოდული საპროცენტო განაკვეთის მისაღწევად ის უნდა გაიყოს 12 -ზე (თვეზე).

ნაწილი 3 - სვეტი 7: ძირითადი გადახდები

პერიოდული ძირითადი გადახდის გაანგარიშება ნაჩვენებია ქვემოთ მოცემული ფორმულით.

მთლიანი გადახდა (სვეტი 5) - პერიოდული პროცენტის გადახდა (სვეტი 6)

სურათი საბრინა ჯიანგის მიერ © Investopedia 2021

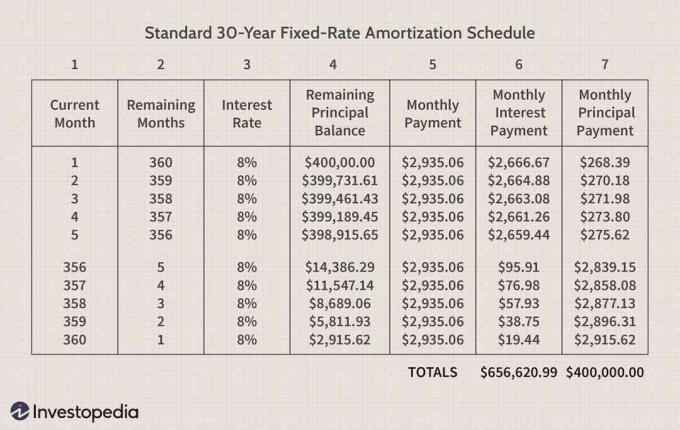

დიაგრამა 2 გვიჩვენებს ამორტიზაციის გრაფიკს 30 წლიანი 8% -იანი იპოთეკით. სივრცის გულისთვის ნაჩვენებია მხოლოდ პირველი ხუთი და ბოლო ხუთი თვე.

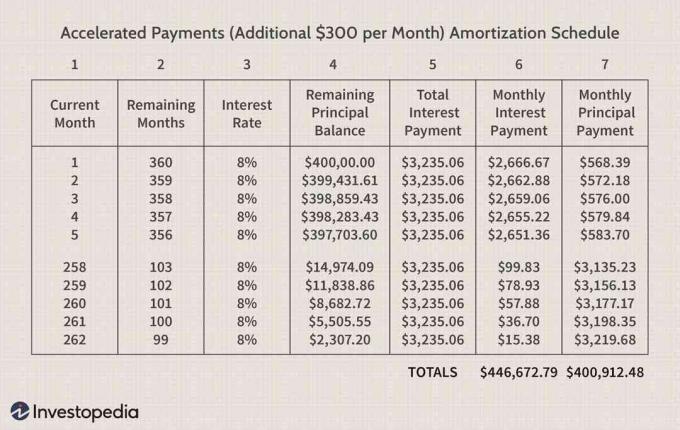

ამორტიზაციის გრაფიკი გვიჩვენებს, თუ როგორ შეამცირებს დამატებით $ 300 ყოველთვიურად იგივე იპოთეკის ძირითად ბალანსს, რომელიც ნაჩვენებია 1 -ში, იპოთეკის სიცოცხლე 21 წლამდე და 10 თვემდე (სულ 262 თვე 360 -ის წინააღმდეგ) და შეამცირეთ იპოთეკის სიცოცხლის განმავლობაში გადახდილი პროცენტის მთლიანი თანხა $209,948.

როგორც ხედავთ, იპოთეკის ძირითადი ბალანსი მცირდება 300 დოლარზე მეტით, რასაც ყოველთვიურად იღებთ მასზე. ეს დაზოგავს თქვენ მეტ ფულს დანარჩენი ვადით დარიცხული პროცენტის შემცირებით.

მაგალითად, თუ ყოველთვიურად გადაიხდი ყოველთვიურად $ 300 ყოველთვიურად 24 თვის განმავლობაში 30 წლიანი იპოთეკის დაწყებისას, დამატებითი თანხა, რომლითაც ძირითადი ბალანსი მცირდება, აღემატება $ 7,200 (ან $ 300 x 24). მეორე წლის ბოლოსთვის თვეში დამატებით $ 300 -ის გადახდით დაზოგული ფაქტობრივი თანხა არის 7,430,42 აშშ დოლარი. თქვენ დაზოგეთ 200 აშშ დოლარი თქვენი იპოთეკური სესხის პირველი ორი წლის განმავლობაში - და სარგებელი იზრდება მხოლოდ მათთან ერთად ნაერთი იპოთეკური ცხოვრების განმავლობაში!

ეს იმიტომ ხდება, რომ როდესაც დამატებით $ 300 გამოიყენება ყოველთვიურად იპოთეკის ძირითად ბალანსზე, უფრო დიდი პროცენტი დაგეგმილი იპოთეკის გადახდა ვრცელდება იპოთეკის ძირითად ბალანსზე მომდევნო თვეებში.

იპოთეკური დაჩქარებული გადახდების განხორციელების ნამდვილი სარგებელი

დაჩქარებული გადახდების რეალური სარგებელი იზომება შენახული და დათმობილი ხარჯების გამოანგარიშებით. მაგალითად, ზემოთ ნაჩვენები იპოთეკური სესხის გადახდის ნაცვლად ყოველთვიურად $ 300, $ 300 შეიძლება გამოყენებულ იქნას სხვა რამის გასაკეთებლად. ამას ჰქვია ა ხარჯ-სარგებლის ანალიზი.

ვთქვათ, რომ ამორტიზაციის განრიგში ნაჩვენები იპოთეკური მომხმარებელი ცდილობს გადაწყვიტოს განახორციელოს თუ არა 300 დოლარი თვეში დაჩქარებული იპოთეკური გადახდები. მომხმარებელი განიხილავს სამ არჩევანს, როგორც ქვემოთ მოცემულია. თითოეული ვარიანტისთვის ჩვენ გამოვთვლით ხარჯებს სარგებლის წინააღმდეგ, ან რისი დაზოგვა შესაძლებელია იმისგან, რაც დათმობილია. (ამ მაგალითის გულისთვის, ჩვენ ვაპირებთ ვივარაუდოთ, რომ სახლის ნებისმიერი კაპიტალის ბერკეტი სახლის კაპიტალის სესხის საშუალებით არ არის ვარიანტი. ჩვენ ასევე ვაიგნორებთ იპოთეკური პროცენტის საგადასახადო გამოქვითვას, რამაც შეიძლება რიცხვები ოდნავ შეცვალოს.)

სახლის მესაკუთრის სამი ვარიანტი მოიცავს:

- ნავის შესაძენად 14,000 აშშ დოლარის ხუთწლიანი სამომხმარებლო სესხის აღება 10% -იანი პროცენტით.

- საკრედიტო ბარათის დავალიანების დაფარვა 12,000 აშშ დოლარის ოდენობით, რომელიც შეიცავს 15% წლიურ განაკვეთს (ყოველდღიურად შერეული).

- ინვესტიცია საფონდო ბირჟაზე.

ვარიანტი 1: ყიდვა ნავი

ნავის ყიდვის გადაწყვეტილება სიამოვნებისა და ეკონომიკის საკითხია. ნავი - ისევე, როგორც ბევრი სხვა სამომხმარებლო "სათამაშო", არის ა ცვეთა აქტივი შინამეურნეობების დავალიანების დამატება არალიკვიდური, ამორტიზებული აქტივის შესაძენად ზრდის რისკს შინამეურნეობების ბალანსზე. ეს მომხმარებელი უნდა აწონ -დაწონოს ნავი ფლობით მიღებული სარგებლობა (სიამოვნება) გადაწყვეტილების ჭეშმარიტი ეკონომიკის წინააღმდეგ.

ჩვენ შეგვიძლია გამოვთვალოთ, რომ 14,000 აშშ დოლარის სესხი ნავისთვის 10% -იანი განაკვეთით და ხუთწლიანი ვადით ექნება ყოველთვიური გადასახადი 297,46 $.

ღირებულებისა და სარგებლის განაწილება

თუ სახლის მფლობელმა იპოთეკური სესხის პირველი ხუთი წლის განმავლობაში 300 დოლარი გადაიხადა და არა ნავის ყიდვით, ეს შეამცირებს იპოთეკის სიცოცხლეს 47 თვით, დაზოგავს 2,935.06 აშშ დოლარს 47 თვის განმავლობაში, 313 თვის განმავლობაში მომავალი 3% -ის გამოყენება ფასდაკლების განაკვეთი ამას აქვს მიმდინარე ღირებულება $ 59,501. გარდა ამისა, თუ დაჩქარებული იპოთეკური გადახდები განხორციელდება, ხუთწლიანი პერიოდის ბოლოს იპოთეკის ძირითადი ნაშთი შემცირდება დამატებით 21,599 აშშ დოლარით. ვალის ეს ადრეული პენსია ამცირებს რისკს შინამეურნეობების ბალანსზე.

ნავის შეძენის გადაწყვეტილებით, მომხმარებელი ხარჯავს 297,46 აშშ დოლარს თვეში ხუთი წლის განმავლობაში, რომ ჰქონდეს 14,000 დოლარიანი ნავი. $ 297 თვეში 60 თვის განმავლობაში შეადგენს დღევანდელ ღირებულებას $ 16,554.

იპოთეკურ სესხზე $ 300 -ის ჩადებით, ეს მომხმარებელი დაზოგავს 59,501 დოლარს იპოთეკის მსვლელობისას. ნავის ყიდვა ნიშნავს 16,554 დოლარის დახარჯვას 14,000 აშშ დოლარის ნავის გადახდაზე, რომელსაც სავარაუდოდ აქვს ამორტიზაციის შემდგომი ღირებულება.

ამიტომ, მომხმარებელმა უნდა ჰკითხოს საკუთარ თავს, ღირს თუ არა ნავის ფლობის სიამოვნება ეკონომიკაში დიდი განხეთქილებისა.

ვარიანტი 2: $ 12,000 საკრედიტო ბარათის დავალიანების გადახდა

საკრედიტო ბარათის პროცენტის ყოველდღიური შერწყმა ამ გამოთვლას ართულებს. საკრედიტო ბარათის პროცენტი ყოველდღიურად იმატებს, მაგრამ მომხმარებელი ყოველდღიურად არ განახორციელებს გადასახადებს. ამასთან, ამორტიზაციის გრაფიკის გაანგარიშებით ნათქვამია, რომ თუ მომხმარებელი იხდის დაახლოებით $ 300 თვეში ხუთი წლის განმავლობაში, ამ პირს შეუძლია საკრედიტო ბარათის დავალიანების ამოღება.

როგორც პირველ მაგალითში, პირველი ხუთი წლის განმავლობაში ყოველთვიურად 300 აშშ დოლარის იპოთეკურ სესხზე დაჩქარებული გადახდების შემთხვევაში, სახლის მფლობელს დაეცემა მომავალი გადახდის შემნახველი ღირებულება 59,501 აშშ დოლარი.

საკრედიტო ბარათის დავალიანების აღმოსაფხვრელად თვეში 300 აშშ დოლარის გადახდით, მომხმარებელს შეუძლია 12000 აშშ დოლარის ოდენობის საკრედიტო ბარათის დავალიანება 15% წლიური საპროცენტო განაკვეთით.

ჩვენ ვიცით, რომ თუ მომხმარებელი განახორციელებს დაჩქარებულ იპოთეკურ გადახდას, საკრედიტო ბარათის დავალიანება განაგრძობს პროცენტის დარიცხვას და დარჩენილი ბალანსი გაიზრდება მზარდი ტემპით. თუ ყოველდღიურად შევაერთებთ 12,000 აშშ დოლარს წლიური განაკვეთით 15% 60 თვის განმავლობაში, მივიღებთ 25,400 აშშ დოლარს. თუ დავუშვებთ, რომ ხუთი წლის დაჩქარებული იპოთეკური გადახდის შემდეგ, მომხმარებელს შეუძლია დაიწყოს გადახდა საკრედიტო ბარათის დავალიანება თვეში 300 დოლარით, საკრედიტო ბარათის დავალიანების დაფარვას 50 წელზე მეტი დრო დასჭირდება 300 დოლარად წერტილი. ამ შემთხვევაში, საკრედიტო ბარათის დავალიანების გადახდა პირველ რიგში ყველაზე ეკონომიური არჩევანია.

ვარიანტი 3: ინვესტიცია საფონდო ბაზარზე

ჩვენ უკვე ვაჩვენეთ, რომ მომხმარებელი დაზოგავს 59,501 აშშ დოლარის ამჟამინდელ ღირებულებას იპოთეკის პირველი ხუთი წლის განმავლობაში 300 დოლარის დაჩქარებული იპოთეკური გადასახადის გადახდის გზით. სანამ შევადარებთ დაჩქარებული იპოთეკური გადახდის დანაზოგებს იმ ანაზღაურებასთან, რაც შესაძლოა მოხდეს საფონდო ბირჟაზე ამავე პერიოდში, ჩვენ უნდა აღვნიშნოთ, რომ საფონდო ბირჟის ანაზღაურების შესახებ რაიმე ვარაუდის გამოთქმა ძალზედ მნიშვნელოვანია რისკიანი. საფონდო ბირჟის შემოსავალი არასტაბილურია. S&P 500 ინდექსის ისტორიული საშუალო წლიური შემოსავალი დაახლოებით 11%-ს შეადგენს, მაგრამ რამდენიმე წლით ის იზრდება, ზოგი კი მცირდება.

იპოთეკისთვის $ 300 -ის დადება ნიშნავს მომავალი იპოთეკური გადახდების $ 59,501 -ის ამჟამინდელ ღირებულებას და ა იპოთეკის ძირითად ბალანსში 21,599 აშშ დოლარის შემცირება იპოთეკის პირველი ხუთი წლის განმავლობაში. ეს ამცირებს დავალიანებასთან დაკავშირებულ რისკებს.

თუ მომხმარებელი გადაწყვეტს ყოველთვიურად $ 300-ის ინვესტიციას ხუთწლიანი პერიოდის განმავლობაში საფონდო ბირჟაზე-საშუალო წლიური შემოსავლის 11%-ის გათვალისწინებით, ეს გამოიმუშავებს მთლიან პორტფელს ღირებულება $ 23,855 რომელსაც აქვს ამჟამინდელი ღირებულება $ 20,536 (ფასდაკლებით 3%), რაც გაცილებით ნაკლებია ვიდრე დღევანდელ ღირებულებაზე $ 59,501 რეალიზებული დაჩქარებული იპოთეკით გადასახადები.

თუმცა, თუ ჩავთვლით, რომ 23,855 აშშ დოლარი განაგრძობს წლიური ანაზღაურების მიღებას 60% -ის მიღმა - 313 თვემდე, წერტილი, რომლის დროსაც იპოთეკური გადახდა მოიხსნება - პორტფელის მთლიანი ღირებულება იმ მომენტში იქნება $239,989. ეს აღემატება მომავალში იპოთეკური სესხის გადახდის შემნახველ ღირებულებას, რომელიც იქნება 129,998 აშშ დოლარი.

ჩვენ შეგვიძლია დავასკვნათ, რომ საფონდო ბირჟაზე ინვესტიცია გრძელვადიან პერსპექტივაში შეიძლება უფრო ეკონომიური იყოს - მაგრამ ეს მხოლოდ სრულყოფილ სამყაროში იქნება მოცემული.

დედააზრი

სახლის მესაკუთრეებმა უნდა გააცნობიერონ, რომ უფრო დიდი იპოთეკა შედარებით სახლის ღირებულებასთან, უფრო დიდი რისკი აქვთ მათ. მათ ასევე უნდა იცოდნენ, რომ სახლის ფასის გაძვირებას არ უნდა დაეყრდნოს იპოთეკური დავალიანების რისკების დაბნელება. გარდა ამისა, მათ უნდა ესმოდეთ, რომ იპოთეკური სესხის დაფარვა ამცირებს რისკს და შეიძლება იყოს მათი ეკონომიკური უპირატესობა.

იპოთეკის დაჩქარებული გადახდების განხორციელების ერთ -ერთი მთავარი ასპექტია ის, რომ იპოთეკის ძირითადი დოლარის თითოეული დოლარის შემცირება ამცირებს გადახდილი პროცენტის ოდენობას მომავალი დაგეგმილი გადასახადების ნაწილად და გაზრდის ძირითად თანხას გადასახადები. ამრიგად, მარტივი გაანგარიშება, რომელიც აჯამებს იმ პროცენტის რაოდენობას, რომელიც დაზოგულია იმ პერიოდის განმავლობაში, რომელიც მთავრდება ადრე სესხის დაფარვა ზუსტად არ ასახავს დაჩქარებული იპოთეკის მიღების მთელ სარგებელს გადასახადები. მომავალი ღირებულების გაანგარიშება მომავალი გადახდის შემნახველი უფრო ზუსტი ანალიზია. გარდა ამისა, ყოველი დოლარი, რომელიც ადრე გადაიხდება, ამცირებს რისკს შინამეურნეობების ბალანსზე.