ჰეჯ -ფონდის მუშაობისა და რისკის გასაგებად რაოდენობრივი ანალიზის გააზრება

მიუხედავად იმისა, რომ ურთიერთდახმარების ფონდები და ჰეჯ -ფონდები შეიძლება გაანალიზდეს ძალიან მსგავსი მეტრიკისა და პროცესების გამოყენებით, ჰეჯ -ფონდები საჭიროებენ დამატებით სიღრმის დონეს მათი სირთულის დონის და მათი ასიმეტრიული მოსალოდნელი ანაზღაურების დასადგენად. ზოგადად, ჰეჯირების სახსრები ხელმისაწვდომია მხოლოდ აკრედიტებული ინვესტორები რადგან ისინი მოითხოვენ SEC– ის ნაკლები რეგულაციის დაცვას, ვიდრე სხვა სახსრები.

ეს სტატია მიმართავს ზოგიერთ კრიტიკულ მეტრიკას, რომ გაიგოთ ჰეჯ -ფონდების გაანალიზებისას და მიუხედავად იმისა, რომ ბევრია სხვები, რომლებიც გასათვალისწინებელია, ის, რაც აქ არის, კარგი ადგილია ჰეჯ -ფონდის მკაცრი ანალიზის დასაწყებად შესრულება.

ძირითადი Takeaways

- ჰეჯ -ფონდების შესრულების და რისკის მახასიათებლების გაცნობიერება ხშირად შეიძლება საკმაოდ რთული იყოს, ვიდრე ერთობლივი ფონდი ან აქციების და ობლიგაციების სტანდარტული პორტფელი.

- ბევრი ჰეჯ -ფონდი ეძებს აბსოლუტურ ანაზღაურებას, ვიდრე ცდილობს დაამარცხოს ინდექსი, როგორიცაა S&P 500 და, შესაბამისად, შესრულება უნდა შეფასდეს შესაბამისად და კონკრეტული სტრატეგიის მიხედვით.

- რისკი, ასევე, უნდა შეფასდეს იმ გზით, რომელიც შეესაბამება საინვესტიციო მიზნებს და შეიძლება შეიცავდეს რისკის ღირებულებას (VaR), ასევე ცხიმოვანი კუდების ანალიზს.

აბსოლუტური და შედარებითი ანაზღაურება

ურთიერთდახმარების ფონდის მუშაობის ანალიზის მსგავსად, ჰეჯ -ფონდები უნდა შეფასდეს როგორც აბსოლუტური, ასევე ფარდობითი დაბრუნების მაჩვენებელი. თუმცა, ჰეჯ -ფონდის სტრატეგიების მრავალფეროვნებისა და თითოეული ჰეჯ -ფონდის უნიკალურობის გამო, აუცილებელია სხვადასხვა სახის ანაზღაურების კარგად გააზრება მათი იდენტიფიცირების მიზნით.

აბსოლუტური ბრუნდება მიეცით ინვესტორს იდეა, თუ სად უნდა დაალაგოს ფონდი უფრო ტრადიციულ ინვესტიციებთან შედარებით. ასევე მოიხსენიება როგორც მთლიანი დაბრუნებააბსოლუტური ანაზღაურება ზომავს მოგებას ან ზარალს, რომელსაც განიცდის ფონდი.

მაგალითად, დაბალი და სტაბილური შემოსავლების მქონე ჰეჯ -ფონდი, ალბათ, უკეთესი შემცვლელია ფიქსირებული შემოსავლის ინვესტიციებისთვის, ვიდრე ეს იქნებოდა განვითარებადი ბაზარი კაპიტალი, რომელიც შეიძლება შეიცვალოს მაღალი ანაზღაურებით გლობალური მაკრო ფონდი.

ნათესავი ანაზღაურებამეორეს მხრივ, მიეცით საშუალება ინვესტორს განსაზღვროს ფონდის მიმზიდველობა სხვა ინვესტიციებთან შედარებით. შესადარებელი შეიძლება იყოს სხვა ჰეჯ -ფონდები, ურთიერთდახმარების ფონდები ან თუნდაც გარკვეული ინდექსები, რომელთა ინვესტორიც ცდილობს მიბაძოს. ნათესავი ანაზღაურების შეფასების გასაღები არის განსაზღვროს შესრულება რამდენიმე პერიოდის განმავლობაში, როგორიცაა ერთი, სამი და ხუთწლიანი ყოველწლიური ანაზღაურება. გარდა ამისა, ეს ანაზღაურება ასევე უნდა ჩაითვალოს თითოეულ ინვესტიციაში თანდაყოლილ რისკთან შედარებით.

შედარებითი მუშაობის შესაფასებლად საუკეთესო მეთოდია თანატოლების სიის განსაზღვრა, რომელიც შეიძლება შეიცავდეს: ტრადიციული ურთიერთდახმარების ფონდების, კაპიტალის ან ფიქსირებული შემოსავლის ინდექსების და სხვა ჰეჯ-ფონდების მსგავსი სექციები სტრატეგიები. კარგი ფონდი უნდა შეასრულოს ზევით კვარტილები თითოეული პერიოდისათვის, რომელიც გაანალიზებულია, რათა ეფექტურად დაამტკიცოს მისი ალფა გენერირების უნარი.

რისკის გაზომვა

Კეთება რაოდენობრივი ანალიზი რისკის გათვალისწინების გარეშე ჰგავს დაკავებულ ქუჩას თვალდახუჭული. ძირითადი ფინანსური თეორია მიუთითებს, რომ უზარმაზარი ანაზღაურება შეიძლება წარმოიშვას მხოლოდ რისკების გათვალისწინებით, ასე რომ, მიუხედავად იმისა, რომ ფონდმა შეიძლება აჩვენოს შესანიშნავი შემოსავალი, ინვესტორმა უნდა შეიტანოს რისკი ანალიზში, რათა დადგინდეს ფონდის რისკზე მორგებული შესრულება და სხვა ინვესტიციებთან შედარებით.

არსებობს რამდენიმე საზომი, რომელიც გამოიყენება რისკის გასაზომად:

Სტანდარტული გადახრა

გამოყენების უპირატესობებს შორის სტანდარტული გადახრა რისკის საზომია მისი გაანგარიშების სიმარტივე და a– ს კონცეფციის სიმარტივე ნორმალური დისტრიბუცია დაბრუნების. სამწუხაროდ, ეს ასევე არის მისი სისუსტის მიზეზი ჰეჯ -ფონდებში თანდაყოლილი რისკების აღწერისას. ჰეჯ-ფონდების უმეტესობას არ აქვს სიმეტრიული ანაზღაურება და სტანდარტული გადახრის მეტრიკას ასევე შეუძლია შენიღბოს დიდი დანაკარგების მოსალოდნელზე მაღალი ალბათობა.

ღირებულება რისკის ქვეშ (VaR)

ღირებულება რისკის ქვეშ არის რისკის მაჩვენებელი, რომელიც ემყარება საშუალო და სტანდარტული გადახრის კომბინაციას. სტანდარტული გადახრისგან განსხვავებით, ის არ აღწერს რისკს არასტაბილურობის თვალსაზრისით, არამედ როგორც ყველაზე დიდ თანხას, რომელიც სავარაუდოდ დაიკარგება ხუთ პროცენტიანი ალბათობით. ნორმალურ განაწილებაში იგი წარმოდგენილია სავარაუდო შედეგების ყველაზე მცირე ხუთ პროცენტით. ნაკლი ის არის, რომ როგორც თანხა, ასევე ალბათობა შეიძლება შეფასდეს ნორმალურად განაწილებული ანაზღაურების დაშვების გამო. ის მაინც უნდა შეფასდეს რაოდენობრივი ანალიზის ჩატარებისას, მაგრამ ინვესტორმა ასევე უნდა გაითვალისწინოს დამატებითი მაჩვენებლები რისკის შეფასებისას.

დახრილობა

დახრილობა არის შემოსავლების ასიმეტრიის საზომი და ამ მეტრის გაანალიზებამ შეიძლება დამატებითი შუქი აანთოს ფონდის რისკზე.

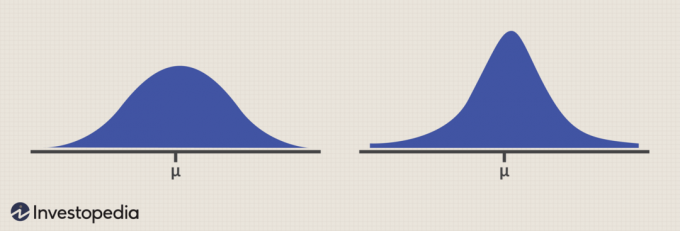

ქვემოთ მოყვანილი სურათი გვიჩვენებს ორ გრაფიკს იდენტური საშუალებებით და სტანდარტული გადახრებით. გრაფიკი მარცხნივ დადებითად გადახრილია. ეს ნიშნავს, ნიშნავს> მედიანა> რეჟიმი. მიაქციეთ ყურადღება, როგორ არის მარჯვენა კუდი უფრო გრძელი, ხოლო შედეგები მარცხნივ მობრუნებული ცენტრისკენ. მიუხედავად იმისა, რომ ეს შედეგები მიუთითებს საშუალოზე ნაკლები შედეგის უფრო მაღალ ალბათობაზე, ის ასევე მიუთითებს უკიდურესად დადებითი შედეგის ალბათობაზე, როგორც ეს მითითებულია გრძელი კუდი სწორ მხარეს.

დაახლოებით ნულის გადახრა მიუთითებს ნორმალურ განაწილებაზე. ნებისმიერი დამახინჯების ზომა, რომელიც დადებითია, უფრო მეტად წააგავს განაწილებას მარცხნივ, ხოლო უარყოფითი გადახრა წააგავს განაწილებას მარჯვნივ. როგორც გრაფიკიდან ხედავთ, უარყოფითად გადახრილი განაწილების საფრთხე არის ძალიან უარყოფითი შედეგის ალბათობა, თუნდაც დაბალი ალბათობა.

კურტოზი

კურტოზი არის საზომი კუდის კომბინირებული წონის მაჩვენებელი დანარჩენ განაწილებასთან შედარებით.

ქვემოთ მოყვანილ ფიგურაში 2, მარცხნივ განაწილება აჩვენებს უარყოფით კურტოზს, რაც მიუთითებს საშუალოზე შედეგების უფრო დაბალ ალბათობაზე და ექსტრემალური მნიშვნელობების ქვედა ალბათობაზე. პოზიტიური კურტოზი, განაწილება მარჯვნივ, მიუთითებს საშუალოზე ახლოს შედეგების უფრო მაღალ ალბათობაზე, მაგრამ ასევე უკიდურესი მნიშვნელობების უფრო მაღალ ალბათობაზე. ამ შემთხვევაში, ორივე დისტრიბუციას აქვს იგივე საშუალო და სტანდარტული გადახრა, ასე რომ ინვესტორს შეუძლია დაიწყოს სტანდარტული გადახრის მიღმა დამატებითი რისკის მეტრიკის გაანალიზების მნიშვნელობის შესახებ წარმოდგენის მისაღებად და VAR.

მკვეთრი თანაფარდობა

ერთ -ერთი ყველაზე პოპულარული ზომა რისკზე მორგებული შემოსავალი გამოიყენება ჰეჯ -ფონდების მიერ მკვეთრი თანაფარდობა. Sharpe თანაფარდობა მიუთითებს მიღებული დამატებითი რისკის ოდენობაზე. 1 – ზე მეტი მკვეთრი თანაფარდობა კარგია, ხოლო 1 – ზე ქვემოთ თანაფარდობა შეიძლება შეფასდეს აქტივების კლასის ან გამოყენებული საინვესტიციო სტრატეგიის საფუძველზე. ნებისმიერ შემთხვევაში, შარპის თანაფარდობის გაანგარიშებაში შედის საშუალო, სტანდარტული გადახრა და რისკისგან თავისუფალი მაჩვენებელი, ასე რომ კოეფიციენტები შეიძლება იყოს უფრო მიმზიდველი დაბალი საპროცენტო განაკვეთების პერიოდში და ნაკლებად მიმზიდველი უფრო მაღალი პროცენტის დროს განაკვეთები.

შესრულების გაზომვა საორიენტაციო მაჩვენებლებით

ფონდის მუშაობის ზუსტად გასაზომად, აუცილებელია შედარების წერტილი, რომლის მიხედვითაც უნდა შეფასდეს შემოსავალი. ეს შედარების წერტილები ცნობილია როგორც საორიენტაციო ნიშნები.

არსებობს რამდენიმე ღონისძიება, რომელიც შეიძლება გამოყენებულ იქნას ინდიკატორთან შედარებით შესრულების გასაზომად. ეს არის სამი საერთო:

ბეტა

ბეტა ეწოდება სისტემური რისკი და არის ფონდის ანაზღაურების ზომა ინდექსის ანაზღაურებასთან შედარებით. შესადარებელ ბაზარს ან ინდექსს ენიჭება ბეტა 1. აქედან გამომდინარე, ფონდი ბეტა 1.5 -ით, აქვს ტენდენცია ჰქონდეს 1.5 პროცენტიანი შემოსავალი ბაზარზე/ინდექსში ყოველ 1 პროცენტიან მოძრაობაზე. ფონდს, რომლის ბეტა 0,5 არის, მეორეს მხრივ, ექნება 0.5 პროცენტიანი ანაზღაურება ბაზარზე ყოველი 1 პროცენტიანი შემოსავლისთვის.

ბეტა არის ბრწყინვალე საზომი იმის დასადგენად, თუ რამდენად აქვს კაპიტალის ექსპოზიცია - აქტივების კონკრეტულ კლასს - ფონდი და აძლევს ინვესტორს შესაძლებლობას განსაზღვროს თუ არა და/ან რამდენად დიდი განაწილებაა დასაფინანსებელი. ბეტა შეიძლება შეფასდეს ნებისმიერ საორიენტაციო ინდექსთან შედარებით, მათ შორის კაპიტალის, ფიქსირებული შემოსავლის ან ჰეჯ-ფონდის ინდექსების ჩათვლით, რათა გამოვლინდეს ფონდის მგრძნობელობა კონკრეტულ ინდექსში მოძრაობების მიმართ. ჰეჯ -ფონდების უმეტესობა გამოთვლის ბეტა -ს შედარებით S&P 500 ინდექსი, ვინაიდან ისინი ყიდიან თავიანთ ანაზღაურებას მათი ფართო შედარებითი მგრძნობელობის/კორელაციის საფუძველზე კაპიტალის ბაზარი.

კორელაცია

კორელაცია ძალიან ჰგავს ბეტას იმით, რომ ზომავს ანაზღაურების შედარებით ცვლილებებს. თუმცა, ბეტასგან განსხვავებით, რომელიც ვარაუდობს, რომ ბაზარი გარკვეულწილად განაპირობებს ფონდის მუშაობას, კორელაცია ზომავს რამდენად შეიძლება იყოს დაკავშირებული ორი ფონდის შემოსავალი. დივერსიფიკაციამაგალითად, ემყარება იმ ფაქტს, რომ აქტივების სხვადასხვა კლასი და საინვესტიციო სტრატეგია განსხვავებულად რეაგირებს სისტემურ ფაქტორებზე.

კორელაცია იზომება -1 – დან +1 –მდე, სადაც -1 მიუთითებს სრულყოფილებაზე უარყოფითი კორელაცია, ნული მიუთითებს აშკარა კორელაციაზე და +1 აღნიშნავს სრულყოფილებას დადებითი კორელაცია. სრულყოფილი უარყოფითი კორელაციის მიღწევა შესაძლებელია S&P 500 პოზიციის ხანგრძლივ ანაზღაურებასთან შედარებით მოკლე S&P 500 პოზიციით. ცხადია, ერთი პოზიციის ყოველ პროცენტულ ზრდაზე, მეორეზე თანაბარი პროცენტული შემცირება იქნება.

კორელაციის საუკეთესო გამოყენება არის პორტფელის თითოეული ფონდის კორელაციის შედარება ამ პორტფელის სხვა თითოეულ ფონდთან. რაც უფრო დაბალია ამ თანხების კორელაცია ერთმანეთთან, მით უფრო სავარაუდოა, რომ პორტფელი კარგად არის დივერსიფიცირებული. თუმცა, ინვესტორი ფრთხილად უნდა იყოს დივერსიფიკაციის მიმართ, რადგან შემოსავალი შეიძლება მკვეთრად შემცირდეს.

ალფა

ბევრი ინვესტორი ამას თვლის ალფა არის სხვაობა ფონდის ანაზღაურებას და საორიენტაციო შემოსავალს შორის, მაგრამ ალფა რეალურად ითვალისწინებს სხვაობას შემოსავლებში განსხვავებულ რისკთან შედარებით. სხვა სიტყვებით რომ ვთქვათ, თუ ანაზღაურება 25 პროცენტით უკეთესია ვიდრე ნიშნული, მაგრამ რისკი 40 პროცენტით აღემატება ნიშნულს, ალფა რეალურად უარყოფითი იქნება.

ვინაიდან ეს არის ის, რასაც ჰეჯ -ფონდის მენეჯერები აცხადებენ, რომ დაამატებენ შემოსავალს, მნიშვნელოვანია გვესმოდეს, თუ როგორ გავაანალიზოთ იგი.

ალფა გამოითვლება გამოყენებით CAPM მოდელი:

ERმე=რვ+βმე×(ERმ−რვ)სად:ERმე=ინვესტიციის სავარაუდო დაბრუნებარვ=რისკისგან თავისუფალი განაკვეთიβმე=ინვესტიციის ბეტაERმ=ბაზრის სავარაუდო დაბრუნება

იმის გამოსათვლელად, დაამატა თუ არა ჰეჯ -ფონდის მენეჯერმა ალფა ალფა ალტერნატიული რისკის საფუძველზე, ინვესტორს შეუძლია უბრალოდ შეცვალოს ჰეჯ -ფონდის ბეტა ზემოაღნიშნულ განტოლებაში, რაც გამოიწვევს მოსალოდნელი დაბრუნება ჰეჯ -ფონდის მუშაობაზე. თუ რეალური შემოსავალი აღემატება მოსალოდნელ შემოსავალს, მაშინ ჰეჯ -ფონდის მენეჯერი დაემატა ალფა რისკის მიხედვით. თუ ფაქტობრივი ანაზღაურება უფრო დაბალია ვიდრე მოსალოდნელი ანაზღაურება, მაშინ ჰეჯ -ფონდის მენეჯერმა არ დაამატა ალფა რისკზე დაყრდნობით, მიუხედავად იმისა, რომ რეალური შემოსავალი შეიძლება იყოს უფრო მაღალი ვიდრე შესაბამისი საორიენტაციო ნიშანი. ინვესტორებს უნდა უნდოდეს ჰეჯ -ფონდის მენეჯერები, რომლებიც ალფა დაამატებენ შემოსავალს იმ რისკით, რასაც ისინი იღებენ და რომლებიც არ ქმნიან შემოსავალს უბრალოდ დამატებითი რისკის გატარებით.

დედააზრი

ჰეჯ-ფონდებზე რაოდენობრივი ანალიზის ჩატარება შეიძლება იყოს რთული, შრომატევადი და ხშირად რთული. თუმცა, ამ სტატიამ მოგვაწოდა დამატებითი მეტრიკის მოკლე აღწერა, რომელიც ამატებს მნიშვნელოვან ინფორმაციას ანალიზს. ასევე არსებობს მრავალი სხვა მეტრიკა, რომელიც შეიძლება გამოყენებულ იქნას და ამ სტატიაში განხილულიც კი შეიძლება იყოს უფრო შესაბამისი ზოგიერთი ჰეჯ -ფონდისთვის და ნაკლებად აქტუალური სხვებისთვის.

ინვესტორს უნდა შეეძლოს გააცნობიეროს კონკრეტული ფონდის თანდაყოლილი რისკები უფრო მეტი ძალისხმევით. გამოთვლები, რომელთაგან ბევრი ავტომატურად გამოითვლება ანალიტიკური პროგრამული უზრუნველყოფის საშუალებით, მათ შორის პროვაიდერების სისტემები, როგორიცაა მორნინგსტარი, პერტრაკი და ზეფირი.