შესავალი კაპიტალის ბიუჯეტში

რა არის კაპიტალის ბიუჯეტირება?

Კაპიტალის ბიუჯეტირება გულისხმობს ისეთი პროექტების არჩევას, რომლებიც კომპანიას ღირებულებას მატებს. კაპიტალის ბიუჯეტირების პროცესი შეიძლება შეიცავდეს თითქმის ყველაფერს, მათ შორის მიწის შეძენას ან ძირითადი საშუალებების შეძენას, როგორიცაა ახალი სატვირთო მანქანა ან ტექნიკა.

როგორც წესი, კორპორაციებს მოეთხოვებათ ან მინიმუმ რეკომენდაცია აქვთ განახორციელონ ის პროექტები, რომლებიც გაზრდიან მომგებიანობას და ამით გაზრდიან აქციონერთა სიმდიდრეს.

თუმცა, დასაშვებ ან მიუღებლად მიჩნეულ ანაზღაურებაზე გავლენას ახდენს როგორც კომპანიის, ასევე პროექტისათვის დამახასიათებელი სხვა ფაქტორები.

მაგალითად, სოციალური ან საქველმოქმედო პროექტი ხშირად არ არის დამტკიცებული შემოსავლის განაკვეთის მიხედვით, არამედ უფრო მეტად ბიზნესის სურვილზე, განავითაროს კეთილგანწყობა და წვლილი შეიტანოს თავის საზოგადოებაში.

ძირითადი Takeaways

- კაპიტალური ბიუჯეტირება არის პროცესი, რომლის საშუალებითაც ინვესტორები განსაზღვრავენ პოტენციური საინვესტიციო პროექტის ღირებულებას.

- პროექტის შერჩევის სამი ყველაზე გავრცელებული მიდგომაა ანაზღაურების პერიოდი (PB), შიდა დაბრუნების მაჩვენებელი (IRR) და წმინდა ამჟამინდელი ღირებულება (NPV).

- ანაზღაურების პერიოდი განსაზღვრავს რამდენი ხანი დასჭირდება კომპანიას ნახოთ საკმარისი ფულადი ნაკადები თავდაპირველი ინვესტიციის აღსადგენად.

- შემოსავლის შიდა მაჩვენებელი არის პროექტის სავარაუდო ანაზღაურება - თუ ეს მაჩვენებელი უფრო მაღალია ვიდრე კაპიტალის ღირებულება, ეს კარგი პროექტია.

- წმინდა ამჟამინდელი ღირებულება გვიჩვენებს რამდენად მომგებიანი იქნება პროექტი ალტერნატივების წინააღმდეგ და ალბათ ყველაზე ეფექტურია სამი მეთოდით.

კაპიტალური ბიუჯეტის გააზრება

კაპიტალის ბიუჯეტირება მნიშვნელოვანია, რადგან ის ქმნის ანგარიშვალდებულებას და გაზომვას. ნებისმიერი ბიზნესი, რომელიც ცდილობს თავისი რესურსების ინვესტირებას პროექტში რისკების და ანაზღაურების გააზრების გარეშე ჩაითვლება უპასუხისმგებლოდ მისი მფლობელების ან აქციონერების მიერ.

უფრო მეტიც, თუ ბიზნესს არ აქვს საშუალება შეაფასოს თავისი საინვესტიციო გადაწყვეტილებების ეფექტურობა, დიდი შანსია, რომ ბიზნესს კონკურენტულ ბაზარზე გადარჩენის მცირე შანსი ჰქონდეს.

ბიზნესი (გარდა არაკომერციული) არსებობს მოგების მისაღებად. კაპიტალური ბიუჯეტირების პროცესი არის ბიზნესის გაზომვადი გზა ნებისმიერი საინვესტიციო პროექტის გრძელვადიანი ეკონომიკური და ფინანსური მომგებიანობის დასადგენად.

კაპიტალური ბიუჯეტის გადაწყვეტილება არის როგორც ფინანსური ვალდებულება, ასევე ინვესტიცია. პროექტის განხორციელებით, ბიზნესი იღებს ფინანსურ ვალდებულებას, მაგრამ ასევე ახდენს ინვესტიციებს მისი გრძელვადიანი მიმართულება, რომელიც სავარაუდოდ გავლენას მოახდენს კომპანიის მომავალ პროექტებზე მიიჩნევს.

სხვადასხვა ბიზნესი იყენებს შეფასების განსხვავებულ მეთოდებს კაპიტალური ბიუჯეტის პროექტების მისაღებად ან უარყოფისთვის. თუმცა წმინდა ამჟამინდელი ღირებულება (NPV) მეთოდი ანალიტიკოსებს შორის ყველაზე ხელსაყრელია დაბრუნების შიდა მაჩვენებელი (IRR) და ანაზღაურების პერიოდი (PB) მეთოდები ხშირად გამოიყენება ასევე გარკვეულ გარემოებებში. მენეჯერებს შეუძლიათ ჰქონდეთ ყველაზე მეტად ნდობა თავიანთ ანალიზში, როდესაც სამივე მიდგომა მიუთითებს ერთსა და იმავე ქმედებაზე.

როგორ მუშაობს კაპიტალური ბიუჯეტირება

როდესაც ფირმას წარუდგენენ კაპიტალური ბიუჯეტის გადაწყვეტილებას, მისი ერთ -ერთი პირველი ამოცანაა განსაზღვროს იქნება თუ არა პროექტი მომგებიანი. ანაზღაურების პერიოდი (PB), შიდა დაბრუნების მაჩვენებელი (IRR) და წმინდა ამჟამინდელი ღირებულება (NPV) მეთოდები არის პროექტის შერჩევის ყველაზე გავრცელებული მიდგომები.

მიუხედავად იმისა, რომ იდეალური კაპიტალური ბიუჯეტის გადაწყვეტა ისეთია, რომ სამივე მეტრიკა მიუთითებს იგივე გადაწყვეტილებაზე, ეს მიდგომები ხშირად გამოიწვევს წინააღმდეგობრივ შედეგებს. მენეჯმენტის პრეფერენციებისა და შერჩევის კრიტერიუმებიდან გამომდინარე, მეტი აქცენტი გაკეთდება ერთი მიდგომის მიმართ. მიუხედავად ამისა, არსებობს საერთო უპირატესობები და უარყოფითი მხარეები, რომლებიც დაკავშირებულია შეფასების ამ ფართოდ გავრცელებულ მეთოდებთან.

1:33

შესავალი კაპიტალის ბიუჯეტში

ანაზღაურების პერიოდი

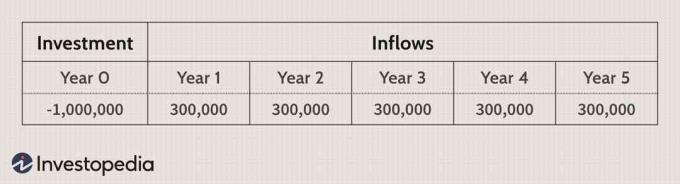

ანაზღაურების პერიოდი ითვლის იმ ხანგრძლივობას, რაც საჭიროა საწყისი ინვესტიციის ანაზღაურებისათვის. მაგალითად, თუ კაპიტალური ბიუჯეტირების პროექტი მოითხოვს საწყის ფულადი სახსრების ხარჯვას 1 მილიონი აშშ დოლარის ოდენობით, ბანკი ავლენს რამდენი წელია საჭირო ფულადი სახსრების შემოდინებისთვის, რათა გათანაბრდეს ერთი მილიონი დოლარის გადინება. სასურველია მოკლედ დაფინანსების პერიოდი, რადგან ეს მიუთითებს იმაზე, რომ პროექტი "გადაიხდის თავის თავს" უფრო მცირე ვადებში.

მომდევნო მაგალითში PB პერიოდი იქნება წლის სამი და მესამედი, ან სამი წელი და ოთხი თვე.

ანაზღაურების პერიოდი ჩვეულებრივ გამოიყენება, როდესაც ლიკვიდურობა წარმოადგენს მთავარ შეშფოთებას. თუ კომპანიას აქვს მხოლოდ შეზღუდული თანხები, მათ შეუძლიათ ერთდროულად განახორციელონ მხოლოდ ერთი დიდი პროექტი. აქედან გამომდინარე, მენეჯმენტი დიდ ყურადღებას გაამახვილებს მათი საწყისი ინვესტიციის აღდგენაზე, რათა განახორციელოს შემდგომი პროექტები.

PB– ის გამოყენების კიდევ ერთი მთავარი უპირატესობა ის არის, რომ ადვილია გამოთვლა ერთხელ ფულადი სახსრების დინება პროგნოზები დადგენილია.

არსებობს ნაკლოვანებები PB მეტრიკის გამოყენებით კაპიტალის ბიუჯეტის გადაწყვეტილებების დასადგენად. პირველ რიგში, ანაზღაურების პერიოდი არ ითვალისწინებს ფულის დროის ღირებულება (TVM). PB– ის უბრალოდ გაანგარიშება უზრუნველყოფს მეტრიკას, რომელიც ერთსა და იმავე აქცენტს აკეთებს პირველ და მეორე წელს მიღებულ გადასახადებზე.

ასეთი შეცდომა არღვევს ფინანსების ერთ -ერთ ფუნდამენტურ პრინციპს. საბედნიეროდ, ამ პრობლემის ადვილად გამოსწორება შესაძლებელია ა ფასდაკლების ანაზღაურების პერიოდის მოდელი. ძირითადად, დისკონტირებული PB პერიოდი გავლენას ახდენს TVM– ში და საშუალებას აძლევს მას განსაზღვროს რამდენი დრო სჭირდება ინვესტიციის აღდგენას დისკონტირებული ფულადი ნაკადების საფუძველზე.

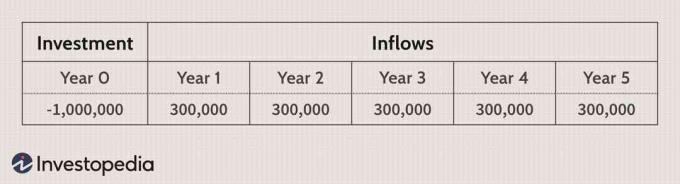

კიდევ ერთი ნაკლი ის არის, რომ ანაზღაურების პერიოდებიც და დისკონტირებული ანაზღაურებადი პერიოდები იგნორირებას უკეთებენ ფულადი ნაკადებს, რომლებიც ხდება პროექტის სიცოცხლის ბოლომდე, მაგალითად, სამაშველო ღირებულება. ამრიგად, PB არ არის მომგებიანობის პირდაპირი საზომი.

ქვემოთ მოყვანილ მაგალითს აქვს PB პერიოდი ოთხი წელი, რაც უფრო უარესია ვიდრე წინა მაგალითი, მაგრამ დიდი $ 15,000,000 ფულადი შემოდინება ხდება მეხუთე წელს იგნორირებულია ამ მიზნებისათვის მეტრული

არსებობს ანაზღაურების მეთოდის სხვა ნაკლოვანებები, რომლებიც მოიცავს შესაძლებლობას, რომ ფულადი ინვესტიციები იყოს საჭირო პროექტის სხვადასხვა ეტაპზე. ასევე, გასათვალისწინებელია შეძენილი აქტივის სიცოცხლე. თუ აქტივის სიცოცხლე არ გასცდება ანაზღაურების პერიოდს, შესაძლოა არ იყოს საკმარისი დრო პროექტისგან მოგების მისაღებად.

ვინაიდან ანაზღაურების პერიოდი არ ასახავს კაპიტალური ბიუჯეტის გადაწყვეტილების დამატებით ღირებულებას, ის ჩვეულებრივ განიხილება შეფასების ყველაზე ნაკლებად შესაბამის მიდგომად. თუმცა, თუ ლიკვიდურობა სასიცოცხლოდ მნიშვნელოვანია, PB პერიოდებს უდიდესი მნიშვნელობა აქვს.

დაბრუნების შიდა მაჩვენებელი

შინაგანი დაბრუნების კოეფიციენტი (ან პროექტის სავარაუდო დაბრუნება) არის ფასდაკლების განაკვეთი რაც გამოიწვევს ნულოვანი წმინდა ახლანდელ ღირებულებას. ვინაიდან პროექტის NPV უკუკავშირდება დისკონტის განაკვეთთან - თუ დისკონტის განაკვეთი იზრდება მაშინ მომავალი ფულადი ნაკადები გახდება უფრო გაურკვეველი და, შესაბამისად, უფრო ნაკლები ღირებულებით - IRR გამოთვლების საორიენტაციო ნიშანი არის რეალური კურსი, რომელსაც ფირმა იყენებს ფასდაკლება საგადასახადო ფულადი ნაკადები.

IRR რომელიც უფრო მაღალია ვიდრე კაპიტალის საშუალო შეწონილი ღირებულება ვარაუდობს, რომ კაპიტალური პროექტი არის მომგებიანი მცდელობა და პირიქით.

IRR წესი ასეთია:

IRR> Კაპიტალის ფასი = პროექტის მიღება.

IRR

ქვემოთ მოყვანილ მაგალითში, IRR არის 15%. თუ ფირმის რეალური დისკონტირებული განაკვეთი, რომელსაც ისინი იყენებენ დისკონტირებული ფულადი ნაკადების მოდელებისთვის, 15% -ზე ნაკლებია, პროექტი უნდა იქნას მიღებული.

შემოსავლების შიდა განაკვეთის, როგორც გადაწყვეტილების მიღების ინსტრუმენტის, მთავარი უპირატესობა ის არის, რომ ის იძლევა საორიენტაციო მაჩვენებელს თითოეული პროექტისათვის, რომელიც შეიძლება შეფასდეს კომპანიის მითითებით. კაპიტალის სტრუქტურა. IRR ჩვეულებრივ მიიღებს იმავე ტიპის გადაწყვეტილებებს, როგორც წმინდა ამჟამინდელი ღირებულების მოდელები და საშუალებას აძლევს ფირმებს შეადარონ პროექტები საფუძველზე ინვესტირებული კაპიტალის შემოსავალი.

იმისდა მიუხედავად, რომ IRR ადვილია გამოითვალოს ფინანსური კალკულატორით ან პროგრამული პაკეტებით, ამ მეტრიკის გამოყენებას აქვს გარკვეული ხარვეზები. PB მეთოდის მსგავსად, IRR არ იძლევა იმ მნიშვნელობის ნამდვილ შეგრძნებას, რასაც პროექტი დაამატებს a ფირმა - ის უბრალოდ იძლევა მაჩვენებელს, თუ რა პროექტები უნდა იქნას მიღებული ფირმის ღირებულებიდან გამომდინარე კაპიტალი.

შემოსავლის შიდა მაჩვენებელი არ იძლევა შესაბამისი შედარების საშუალებას ურთიერთგამომრიცხავი პროექტები; ამიტომ მენეჯერებს შეუძლიათ განსაზღვრონ, რომ პროექტი A და პროექტი B ორივე მომგებიანია ფირმისთვის, მაგრამ მათ არ შეუძლიათ გადაწყვიტონ რომელია უკეთესი, თუ მხოლოდ ერთი მიიღება.

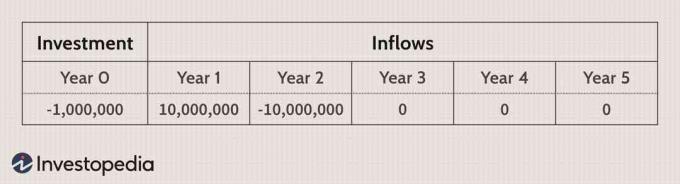

სხვა შეცდომა, რომელიც წარმოიქმნება IRR ანალიზის გამოყენებით, ვლინდება მაშინ, როდესაც ფულადი ნაკადები მიედინება ა პროექტი არატრადიციულია, რაც იმას ნიშნავს, რომ არსებობს დამატებითი ფულადი სახსრების გადინება საწყისის შემდეგ ინვესტიცია. არატრადიციული ფულადი ნაკადები ისინი საერთოა კაპიტალის ბიუჯეტში, ვინაიდან ბევრი პროექტი მოითხოვს მომავალ კაპიტალურ ხარჯებს ტექნიკური მომსახურებისა და რემონტისთვის. ასეთ სცენარში, IRR შეიძლება არ არსებობდეს, ან შეიძლება იყოს შიდა შემოსავლის მრავალჯერადი განაკვეთი. ქვემოთ მოყვანილ მაგალითში ორი IRR არსებობს - 12.7% და 787.3%.

IRR არის სასარგებლო შეფასება ინდივიდუალური კაპიტალური ბიუჯეტის პროექტების გაანალიზებისას და არა ის, რაც ურთიერთგამომრიცხავია. ის უზრუნველყოფს PB მეთოდის უკეთეს ალტერნატივას, მაგრამ არ შეესაბამება რამდენიმე ძირითად მოთხოვნას.

Წმინდა მიმდინარე ღირებულება

წმინდა ამჟამინდელი ღირებულების მიდგომა არის კაპიტალის ბიუჯეტის პრობლემების შეფასების ყველაზე ინტუიციური და ზუსტი მიდგომა. ფასდაკლება კაპიტალის საშუალო შეწონილი ღირებულების მიხედვით დაბეგვრის შემდგომი ფულადი ნაკადები საშუალებას აძლევს მენეჯერებს განსაზღვრონ იქნება თუ არა პროექტი მომგებიანი თუ არა. და IRR მეთოდისგან განსხვავებით, NPV– ები ზუსტად ავლენენ რამდენად მომგებიანი იქნება პროექტი ალტერნატივებთან შედარებით.

ის NPV წესი აცხადებს, რომ ყველა პროექტი დადებითი წმინდა დღევანდელი ღირებულებით უნდა იქნას მიღებული, ხოლო ის ნეგატიური უნდა უარყოს. თუ სახსრები შეზღუდულია და ყველა დადებითი NPV პროექტი არ შეიძლება დაიწყოს, მაღალი დისკონტირებული ღირებულების მქონე პროექტები უნდა იქნას მიღებული.

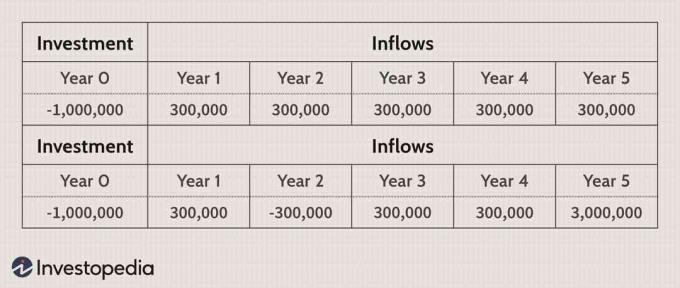

ქვემოთ მოცემულ ორ მაგალითში, 10%–იანი ფასდაკლებით, A და B პროექტებს აქვთ შესაბამისი NPV 137,236 აშშ დოლარი და 1,317,856 აშშ დოლარი. ეს შედეგები მიუთითებს იმაზე, რომ ორივე კაპიტალური ბიუჯეტის პროექტი გაზრდის ფირმის ღირებულებას, მაგრამ თუ კომპანიას მხოლოდ 1 მილიონი დოლარი აქვს ინვესტიციისათვის ამ მომენტში, პროექტი B არის უმაღლესი.

NPV მიდგომის ზოგიერთი ძირითადი უპირატესობა მოიცავს მის საერთო სარგებლიანობას და რომ NPV უზრუნველყოფს დამატებით მომგებიანობის პირდაპირ გაზომვას. ეს საშუალებას აძლევს ერთდროულად შეადაროს მრავალი ურთიერთგამომრიცხავი პროექტი და მიუხედავად იმისა, რომ ფასდაკლების განაკვეთი შეიძლება შეიცვალოს, ა მგრძნობელობის ანალიზი NPV– ს, როგორც წესი, შეუძლია მიუთითოს სამომავლო უზარმაზარ პოტენციურ შეშფოთებაზე.

მიუხედავად იმისა, რომ NPV მიდგომა ექვემდებარება სამართლიან კრიტიკას, რომ დამატებითი ღირებულების მაჩვენებელი არ ახდენს გავლენას პროექტის საერთო სიდიდეზე, მომგებიანობის ინდექსი (PI), მეტრიკა გამომდინარეობს დისკონტირებული ფულადი ნაკადები გამოთვლებს შეუძლიათ ადვილად გაასწორონ ეს შეშფოთება.

მომგებიანობის ინდექსი გამოითვლება მომავალი ფულადი ნაკადების ამჟამინდელი ღირებულების საწყის ინვესტიციაზე გაყოფით. 1 -ზე მეტი PI მიუთითებს იმაზე, რომ NPV დადებითია, ხოლო 1 -ზე ნაკლები PI უარყოფით NPV- ზე. კაპიტალის საშუალო შეწონილი ღირებულება (WACC) შეიძლება რთული იყოს გამოთვლა, მაგრამ ეს არის მყარი გზა საინვესტიციო ხარისხის შესაფასებლად.