დაიჭირეთ CCAPM

დუგლას ბრედენმა და რობერტ ლუკასმა, ნობელის პრემიის ლაურეატმა ეკონომიკაში, შექმნეს საფუძველი მოხმარების კაპიტალის აქტივების ფასების მოდელი (CCAPM) შესაბამისად 1979 და 1978 წლებში. მათი მოდელი ტრადიციული გაგრძელებაა კაპიტალური აქტივების ფასების მოდელი (CAPM). ის საუკეთესოდ გამოიყენება როგორც თეორიული მოდელი, მაგრამ მას შეუძლია დაეხმაროს ფინანსურ ცვალებადობას აქტივი ბრუნდება დროთა განმავლობაში და ზოგიერთ შემთხვევაში, მისი შედეგები შეიძლება იყოს უფრო აქტუალური ვიდრე CAPM მოდელის საშუალებით მიღწეული. წაიკითხეთ იმის გასარკვევად, თუ როგორ მუშაობს ეს მოდელი და რა შეიძლება გითხრათ.

რა არის CCAPM?

მიუხედავად იმისა, რომ CAPM ეყრდნობა საბაზრო პორტფელის შემოსავალს, რათა გაიგოს და იწინასწარმეტყველოს მომავალი აქტივების ფასები, CCAPM ეყრდნობა საერთო მოხმარებას. CAPM– ში სარისკო აქტივები ქმნის გაურკვევლობას ინვესტორის სიმდიდრეში, რაც განისაზღვრება ბაზრის პორტფელით (მაგ. S&P 500). CCAPM– ში, მეორეს მხრივ, სარისკო აქტივები ქმნის გაურკვევლობას მოხმარებაში - ის რასაც ინვესტორი დახარჯავს ხდება გაურკვეველია, რადგან მისი სიმდიდრე (ანუ შემოსავალი და ქონება) გაურკვეველია რისკის ინვესტიციის გადაწყვეტილების შედეგად აქტივები.

CAPM– ში, რისკის პრემია ბაზრის პორტფელზე ზომავს რისკის ფასს, ხოლო ბეტა აცხადებს რისკის რაოდენობას. CCAPM– ში, მეორეს მხრივ, საბაზრო რისკის რაოდენობა იზომება მისი მოძრაობებით რისკის პრემია მოხმარების ზრდასთან ერთად. ამრიგად, CCAPM განმარტავს, თუ რამდენად იცვლება მთელი საფონდო ბირჟა მოხმარების ზრდასთან შედარებით.

არის CCAPM სასარგებლო?

მიუხედავად იმისა, რომ CCAPM იშვიათად გამოიყენება ემპირიულად, ის ძალზე აქტუალურია თეორიული თვალსაზრისით. მართლაც, CCAPM არ გამოიყენება, როგორც სტანდარტული CAPM, რეალურ სამყაროში. ამიტომ, ფირმა, რომელიც აფასებს პროექტს ან კაპიტალის ღირებულებას, უფრო მეტად გამოიყენებს CAPM- ს, ვიდრე CCAPM. ამის მთავარი მიზეზი ის არის, რომ CCAPM ცუდად ასრულებს ემპირიულ საფუძვლებს. ეს შეიძლება გამოწვეული იყოს იმით, რომ მომხმარებელთა ნაწილი აქტიურად არ მონაწილეობს საფონდო ბირჟაზე და, შესაბამისად, მოხმარებასა და საფონდო შემოსავალს შორის ძირითადი კავშირი CCAPM– ის მიერ ვერ შენარჩუნდება. ამ მიზეზით, CCAPM შეიძლება უკეთესი იყოს ვიდრე CAPM იმ ადამიანებისთვის, ვინც ფლობს აქციებს.

აკადემიური თვალსაზრისით, CCAPM უფრო ფართოდ გამოიყენება ვიდრე CAPM. ეს იმიტომ ხდება, რომ იგი აერთიანებს სიმდიდრის მრავალ ფორმას საფონდო ბირჟის მიღმა და უზრუნველყოფს ჩარჩოს ფინანსური აქტივების დაბრუნების ცვალებადობის გასაგებად მრავალი პერიოდის განმავლობაში. ეს უზრუნველყოფს CAPM- ის გაფართოებას, რომელიც ითვალისწინებს აქტივების მხოლოდ ერთ პერიოდიან შემოსავალს. CCAPM ასევე იძლევა ფუნდამენტურ გააზრებას სიმდიდრესა და მოხმარებას შორის ურთიერთობას ინვესტორებთან რისკის არიდება.

CCAPM- ის გაანგარიშება

CCAPM- ის გამარტივებულ ვერსიას შეუძლია მიიღოს ხაზოვანი წარმოდგენა სარისკო აქტივს (მაგალითად, აქციას) და საბაზრო რისკის პრემიას შორის. თუმცა, განსხვავება არის ე.წ რისკისგან თავისუფალი განაკვეთი, ნაგულისხმევი ბაზრის დაბრუნება და მოხმარების ბეტა. ამრიგად, CCAPM– ის ფორმულა ასეთია:

რა=რვ+βგ(რმ−რვ)სად:რა=სარისკო აქტივზე მოსალოდნელი ანაზღაურება (მაგ. აქცია)რვ=ნაგულისხმევი რისკის გარეშე (მაგალითად, 3-თვიანი სახაზინო ვალდებულება)რმ=იგულისხმება მოსალოდნელი ბაზრის დაბრუნებარმ−რვ=გულისხმობს საბაზრო რისკის პრემიასβგ=მოხმარების ბეტა აქტივი

ნაგულისხმევი ანაზღაურება და რისკის პრემია განისაზღვრება ინვესტორების მოხმარების ზრდით და რისკის არიდებაზე. უფრო მეტიც, რისკის პრემია განსაზღვრავს კომპენსაციას, რომელსაც ინვესტორები სჭირდებათ სარისკო აქტივის შესაძენად. როგორც სტანდარტულ CAPM– ში, მოდელი სარისკო აქტივის შემოსავალს უკავშირებს მას სისტემური რისკი (საბაზრო რისკი). სისტემურ რისკს უზრუნველყოფს მოხმარების ბეტა.

მოხმარების ბეტა

მოხმარების ბეტა განისაზღვრება შემდეგნაირად:

βგ=კოვარიაცია შორის რმ და მოხმარების ზრდაკოვარიაცია შორის რა და მოხმარების ზრდა

როგორც ქვემოთ მოცემულია, უფრო მაღალი მოხმარების ბეტა გულისხმობს რისკის აქტივის უფრო მაღალ მოსალოდნელ შემოსავალს.

CCAPM– ში აქტივი უფრო სარისკოა, თუ ის ნაკლებ თანხას იხდის, როდესაც მოხმარება დაბალია (დანაზოგი მაღალია). მოხმარების ბეტა არის 1 თუ სარისკო აქტივები მშვენივრად მოძრაობს მოხმარების ზრდასთან ერთად. 2 მოხმარების ბეტა 2 გაზრდის აქტივის შემოსავალს 2% -ით, თუ ბაზარი გაიზრდება 1% -ით და 2% -ით დაეცემა, თუ ბაზარი დაეცემა 1% -ით.

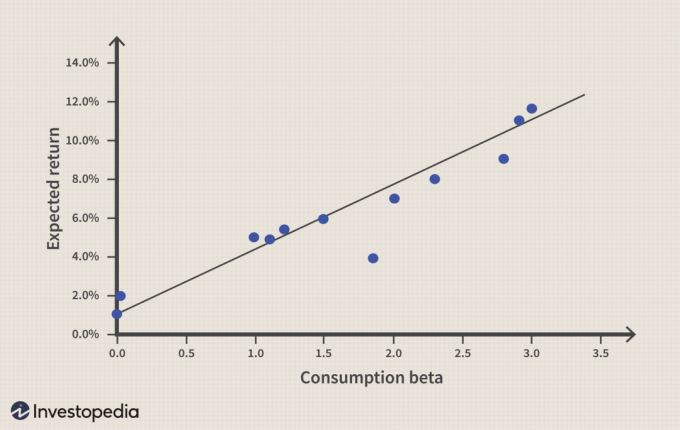

მოხმარების ბეტა შეიძლება განისაზღვროს სტატისტიკური მეთოდებით. გრიგოლის მიერ ემპირიული კვლევა, "რისკი და ანაზღაურება: მოხმარების ბეტა წინააღმდეგ ბაზრის ბეტა" (1984) მანკივმა და მეთიუ შაპირომ შეამოწმეს შეერთებული შტატების მოხმარებისა და საფონდო ბრუნვის მოძრაობები ზე ნიუ იორკის საფონდო ბირჟა და S&P 500 ინდექსზე 1959 წლიდან 1982 წლამდე. კვლევა ვარაუდობს, რომ CCAPM გულისხმობს უფრო მაღალი რისკისგან თავისუფალ განაკვეთს, ვიდრე CAPM, ხოლო CAPM უზრუნველყოფს უფრო მაღალ საბაზრო რისკს (ბეტა), როგორც ეს ნაჩვენებია დიაგრამა 2-ში.

| ზომები | CAPM | CCAPM |

| რისკისგან თავისუფალი განაკვეთი | 0.35% | 5.66% |

| ბეტა | 5.97 | 1.85 |

სურათი 2: ტესტი CAPM და CCAPM. წყარო: "რისკი და ანაზღაურება: მოხმარების ბეტა წინააღმდეგ საბაზრო ბეტა"

ჩნდება კითხვა, რამდენად იქნება რისკიანი აქტივის ანაზღაურება რისკის გარეშე და ბეტა 1 ცხრილში? დიაგრამა 3 ასახავს ექსპერიმენტს სარისკო აქტივის საჭირო შემოსავლებზე სხვადასხვა საბაზრო შემოსავალზე (სვეტი 1). საჭირო ანაზღაურება გამოითვლება CAPM და CCAPM ფორმულების გამოყენებით.

მაგალითად, თუ ბაზრის ანაზღაურება არის 3%, საბაზრო რისკის პრემია არის -2,66 გამრავლებული მოხმარების ბეტა 1,85 -ზე პლუს რისკის გარეშე განაკვეთი (5,66%). ეს იძლევა საჭირო ანაზღაურებას 0.74%. ამის საპირისპიროდ, CAPM გულისხმობს, რომ მოთხოვნილი შემოსავალი უნდა იყოს 16.17%, როდესაც ბაზრის შემოსავალი არის 3%.

| ბაზრის დაბრუნება | საფონდო ბრუნება - CAPM | საფონდო ბრუნება - CCAPM |

| 1.00% | 4.23% | -2.96% |

| 2.00% | 10.20% | -1.11% |

| 3.00% | 16.17% | 0.74% |

| 4.00% | 22.14% | 2.59% |

| 5.00% | 28.11% | 4.44% |

| 6.00% | 34.08% | 6.29% |

სურათი 3: ექსპერიმენტი სარისკო აქტივის დაბრუნებაზე.

ბაზრის დაბრუნების ორი შემთხვევა 1% და 2% არ ნიშნავს იმას, რომ სარისკო აქტივში ინვესტიცია დაჯილდოვდება პოზიტიური ანაზღაურებით. თუმცა, ეს ეწინააღმდეგება რისკის დაბრუნების მოთხოვნების ფუნდამენტურ ასპექტებს.

CCAPM არ არის სრულყოფილი

CCAPM, ისევე როგორც CAPM, გააკრიტიკეს, რადგან ის ეყრდნობა მხოლოდ ერთ პარამეტრს. ვინაიდან ცნობილია, რომ მრავალი განსხვავებული ცვლადი ემპირიულად ახდენს გავლენას აქტივების ფასზე, რამდენიმე მოდელი მრავალფაქტორით, როგორიცაა არბიტრაჟის ფასების თეორია, შეიქმნა.

CCAPM– ისთვის დამახასიათებელი კიდევ ერთი პრობლემა ის არის, რომ მან გამოიწვია ორი თავსატეხი: კაპიტალის პრემია თავსატეხი და რისკის გარეშე თავსატეხი (RFRP). EPP აჩვენებს, რომ ინვესტორები უნდა იყვნენ უკიდურესად რისკისმომგვრელი იმისათვის, რომ გულისხმობდნენ საბაზრო რისკის პრემიის არსებობას. RFRP ამბობს, რომ ინვესტორები დაზოგავენ სახაზინო ვალდებულებები მიუხედავად დაბრუნების დაბალი მაჩვენებლისა, რომელიც დადასტურებულია მსოფლიოს უმეტეს ინდუსტრიული ქვეყნების მონაცემებით.

დედააზრი

CCAPM აღმოფხვრის CAPM– ის ზოგიერთ სისუსტეს. უფრო მეტიც, ის პირდაპირ აჯანყებს მაკროეკონომიკასა და ფინანსურ ბაზრებს, იძლევა ინვესტორების რისკის არიდების გააზრებას და ინვესტიციის გადაწყვეტილებას სიმდიდრესთან და მოხმარებასთან აკავშირებს.