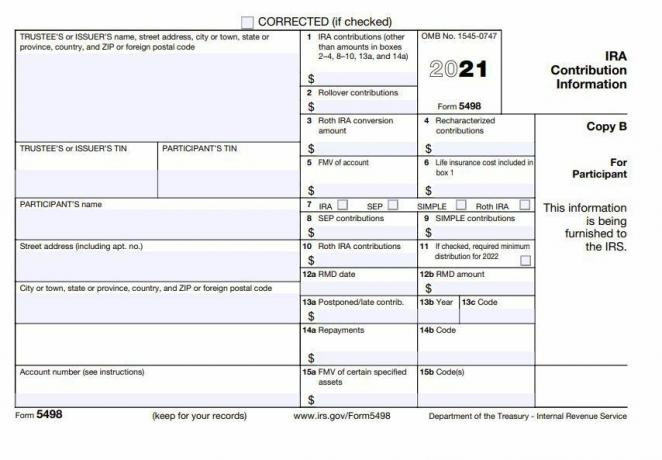

양식 5498: IRA 기부 정보 정의

IRS 양식 5498: IRA 기부 정보란 무엇입니까?

어떤 유형이 있는 경우 개인퇴직계좌 (IRA), 관리인 또는 수탁자 역할을 하는 금융 기관은 매년 귀하와 IRS에게 특정 양식을 제공해야 합니다. IRS 양식 5498: IRA 기부 정보라고 하는 양식, 닮다 양식 W-2 차이가 있지만 임금 보고용. 여기에는 IRA 기부금에 대한 정보가 포함되어 있습니다. 롤오버, 로스 IRA 전환, 그리고 필요한 최소 분포 (RMD).

주요 내용

- 양식 5498은 IRA 기부금, 롤오버, Roth IRA 전환 및 필요한 최소 분배(RMD)를 IRS에 보고합니다.

- 귀하의 IRA 수탁자 또는 관리인은 양식 5498을 귀하에게 사본과 함께 IRS로 우편 발송할 책임이 있습니다.

- 양식 자체에 대해 아무 것도 할 필요가 없습니다. 세금 기록과 함께 보관하십시오.

누가 양식 5498: IRA 기부 정보를 제출할 수 있습니까?

양식 5498은 해당 양식의 과세 연도에 대해 IRA에 대한 기부금을 나열합니다(기여금이 없으면 항목이 없습니다). 보고 적용 대상 전통적인 IRA, 로스 IRA, SEP IRA, 단순 IRA, 그리고 IRA로 간주됩니다. 간주 IRA는 직원 기여 계획 고용주의 적격 퇴직 계획에 추가되는 전통적 또는 Roth IRA로 설정됩니다.

IRA 수탁자 또는 관리인이 양식 5498을 IRS와 납세자에게 보냅니다. 기부금과 관련된 연도의 다음 해 6월 1일까지 보내야 합니다. 납세자는 세금을 신고할 때 양식 사본을 포함할 필요는 없지만 세금 기록과 함께 보관해야 합니다.

Form 5498의 모든 사본은 IRS 웹사이트에서 구할 수 있습니다.

양식 5498 읽는 방법: IRA 기부 정보

양식 5498에는 수탁자에 대한 정보(이름, 주소 및 연방 식별 번호)가 포함되며 IRA 소유자인 참가자에 대한 동일한 유형의 정보가 포함됩니다. IRA 유형은 양식의 상자 7에 확인 표시로 표시됩니다.

모든 유형의 IRA에서 해당 연도의 모든 IRA 기부금을 합산하여 합계를 상자 1에 입력합니다. 그런 다음 Roth IRA의 경우 Box 10, SEP IRA의 경우 Box 8, SIMPLE IRA의 경우 Box 9와 같은 일부 유형의 기부금이 구체적으로 분류됩니다.

간주 IRA는 일반 IRA로 취급되며 기존 IRA 또는 Roth IRA일 수 있습니다.상자 2는 롤오버 기여도를 보고합니다.IRA의 경우 12개월 동안 한 번만 롤오버가 허용되지만 롤오버의 달러 금액에는 제한이 없습니다.

청구하는 납세자 공제 양식 5498에 보고된 금액보다 많은 금액은 불일치를 언급하는 IRS로부터 편지를 받을 것입니다. 이 서신은 양식에 보고된 금액을 초과하는 공제로 인한 세금 과소 납부에 대한 추가 세금, 이자 및 벌금을 요구할 것입니다.

양식 5498은 보고하지 않습니다. 직접 송금, 수탁자 간 이전이라고 하며 매년 이러한 이전을 원하는 만큼 수행할 수 있습니다.

양식 5498 제출 시 특별 고려 사항: IRA 기부 정보

Roth IRA 변환 및 재특성화

상자 3 보고서 Roth IRA로의 전환.이 유형의 IRA로 전환된 금액은 Roth IRA를 포함하여 IRA에 연간 기부할 수 있는 금액을 제한하지 않습니다.

1월 현재 2018년 1월 1일, 당신은 더 이상 할 수 없습니다 재특성화하다 Roth IRA로의 전환. 그러나 한 유형의 IRA(Roth 또는 전통적)에 대한 기부를 다른 유형의 IRA에 기부한 것으로 다시 특성화할 수 있습니다. 이렇게 하려면 IRA를 보유하고 있는 기관의 수탁자에게 귀하의 IRA를 이전하도록 지시하기만 하면 됩니다. 동일한 수탁자와 함께 또는 다른 유형의 IRA에 대한 기부 금액과 수입 다른 수탁자.특성화된 기부는 양식 5498의 상자 4에 입력됩니다.

출금 및 유통 정보

만 72세 이상(또는 12월 이전의 경우 70½세) 2019년 3월 31일)은 매년 계정에서 필요한 최소 분배금(RMD)을 가져와야 합니다.생존 배우자와 미성년 자녀도 마찬가지입니다. IRA를 상속하다, 자신의 계정으로 이월하거나 5년 일정에 따라 자금을 인출하지 않도록 선택합니다.

현재 연도의 RMD는 계정 소유자의 나이와 공정한 시장 가치 12월 기준 계정입니다. 전년도 31. 예를 들어 12월 계정의 가치입니다. 2019년 3월 31일에 2020년 RMD가 결정됩니다. 이 금액은 양식 5498의 상자 5에 보고됩니다.

양식은 양식을 받은 연도에 RMD가 필요한지 여부를 (박스 11을 통해) 기록합니다. 예를 들어 2019년 양식은 2020년에 RMD가 필요한지 여부를 기록합니다. 양식 5498은 또한 수탁자가 수행한 특정 계산(박스 12b)과 RMD 날짜(박스 12a)를 기반으로 취해야 하는 RMD 금액을 보고합니다.

RMD를 용이하게 하려면 1월 31일(또는 가장 가까운 영업일)까지 양식을 제출해야 하며 이전 12월 31일 현재 계정 가치가 표시되어야 합니다. 12월 1일 현재 계정의 가치를 표시하는 양식입니다. 예를 들어 2020년 2월 31일까지 제출해야 합니다. 2021년 1월 1일 31은 일요일).

기타 관련 양식

IRA에서 $10 이상 분배를 받은 경우 양식 1099-R: 연금, 연금, 퇴직 또는 이익 공유 계획, IRA, 보험 계약 등에서의 분배. 이 양식의 정보는 분배 및 과세 대상 부분을 보고하는 데 도움이 됩니다.