오늘의 모기지 이자율 및 동향

화요일 큰 폭의 상승에 이어 수요일 모기지 이자율은 모든 주요 평균으로 대폭 상승하면서 훨씬 더 극적으로 뛰었습니다. 주력 30년 평균은 거의 4분의 1퍼센트 포인트 상승하여 11년 동안 볼 수 없었던 수준까지 끌어올렸습니다.

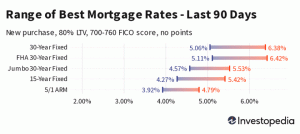

| 대출 기관 최고 금리의 전국 평균 | ||

|---|---|---|

| 대출 유형 | 구입 | 재융자 |

| 30년 고정 | 5.48% | 5.56% |

| FHA 30년 고정 | 5.52% | 5.64% |

| 점보 30년 고정 | 4.73% | 4.57% |

| 15년 고정 | 4.61% | 4.72% |

| 5/1 팔 | 4.14% | 4.19% |

오늘의 전국 모기지 금리 평균

이틀 만에 30년 고정금리 평균이 10분의 4포인트 이상 올랐다. 수요일에는 2018년 이후 이미 가장 비싼 수준이었던 또 다른 23bp의 평균 압정을 보았습니다. 어제 5.48%로 급등하여 2011년 2월 이후 30년 만기 금리 최고치에 진입했습니다.

15년 만기 대출 금리도 수요일 20bp 상승한 4.61%를 기록했다. 15년 평균은 2018년 12월 이후 가장 높은 범위에 있다.

점보 30년물 금리는 수요일 퍼센트 포인트의 약 8분의 1이 상승하여 13포인트가 추가되어 4.73%에 도달했습니다. 점보 30년 평균은 여전히 팬데믹 초기에 경험한 최고점보다 낮지만 2020년 5월 이후로는 볼 수 없는 영역에 있습니다.

세 가지 평균은 모두 지난 8개월 동안 치솟았고, 큰 폭으로 하락했던 지난 여름 최저치보다 훨씬 높아졌습니다. 30년 평균은 현재 8월 계곡보다 2.59% 포인트 더 비싸며 15년 평균과 점보 30년 평균은 각각 2.40과 1.67 상승했습니다.

재융자 금리는 금요일에도 비슷하게 움직였습니다. 리파이 30년물이 22포인트 급등해 가장 큰 움직임을 보였고, 15년물이 19점, 점보 30년물이 12포인트 올랐다. 고정 금리 대출로 재융자하는 비용은 현재 신규 구매 대출보다 최대 12포인트 더 비쌉니다.

중요한:

여기에 표시되는 요금은 일반적으로 온라인에서 광고되는 티저 요금과 직접 비교되지 않습니다. 왜냐하면 해당 요금이 가장 매력적인 것으로 선별되기 때문입니다. 포인트를 미리 지불하거나, 신용 점수가 매우 높은 가상의 차용인을 기준으로 선택하거나 주택 가치를 감안할 때 일반 대출보다 적은 금액을 대출받을 수 있습니다.

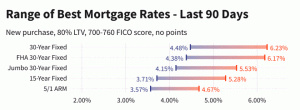

| 대출 기관의 최고 요율의 전국 평균 - 신규 구매 | ||

|---|---|---|

| 대출 유형 | 신규 구매 | 일일 변경 |

| 30년 고정 | 5.48% | +0.23 |

| FHA 30년 고정 | 5.52% | +0.26 |

| VA 30년 고정 | 5.74% | +0.36 |

| 점보 30년 고정 | 4.73% | +0.13 |

| 20년 고정 | 5.39% | +0.24 |

| 15년 고정 | 4.61% | +0.20 |

| 점보 15년 고정 | 4.44% | +0.12 |

| 10년 고정 | 4.54% | +0.21 |

| 10/1 팔 | 4.32% | +0.14 |

| 10/6 팔 | 5.15% | -0.04 |

| 7/1 팔 | 4.30% | +0.14 |

| 점보 7/1 ARM | 4.09% | +0.13 |

| 7/6 팔 | 5.04% | -0.06 |

| 점보 7/6 ARM | 4.02% | +0.13 |

| 5/1 팔 | 4.14% | +0.13 |

| 점보 5/1 ARM | 3.94% | +0.14 |

| 5/6 팔 | 5.16% | 변경 없음 |

| 점보 5/6 ARM | 3.98% | +0.12 |

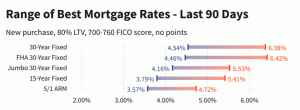

| 대출 기관 최고 금리의 전국 평균 - 재융자 | ||

|---|---|---|

| 대출 유형 | 재융자 | 일일 변경 |

| 30년 고정 | 5.56% | +0.22 |

| FHA 30년 고정 | 5.64% | +0.20 |

| VA 30년 고정 | 5.76% | +0.24 |

| 점보 30년 고정 | 4.57% | +0.12 |

| 20년 고정 | 5.50% | +0.24 |

| 15년 고정 | 4.72% | +0.19 |

| 점보 15년 고정 | 4.52% | +0.12 |

| 10년 고정 | 4.63% | +0.16 |

| 10/1 팔 | 4.36% | +0.14 |

| 10/6 팔 | 5.23% | -0.02 |

| 7/1 팔 | 4.34% | +0.13 |

| 점보 7/1 ARM | 4.14% | +0.13 |

| 7/6 팔 | 5.27% | +0.14 |

| 점보 7/6 ARM | 4.20% | +0.13 |

| 5/1 팔 | 4.19% | +0.13 |

| 점보 5/1 ARM | 3.99% | +0.14 |

| 5/6 팔 | 5.18% | -0.03 |

| 점보 5/6 ARM | 4.06% | +0.12 |

당사의 다양한 대출 시나리오에 대한 월별 지불액 계산 모기지 계산기.

https://www.investopedia.com/today-s-mortgage-rates-and-trends-february-22-2022-rates-dip-5219864?state=PREVIEW&et=1645548450995&kw=fakeAds.

주별 최저 모기지 이자율

사용 가능한 최저 모기지 이자율은 대출이 발생한 주에 따라 다릅니다. 모기지 이자율은 신용 점수, 평균 모기지 대출 기간, 규모, 개별 대출 기관의 다양한 위험 관리 전략의 주 수준 변동에 영향을 받을 수 있습니다.

이 비율은 200개 이상의 상위 대출 기관에서 직접 조사한 것입니다.

모기지 이자율이 오르거나 내리는 원인은 무엇입니까?

모기지 이자율은 10년 만기 국채 수익률을 포함한 채권 시장의 수준 및 방향과 같은 거시 경제 및 산업 요인의 복잡한 상호 작용에 의해 결정됩니다. 연방 준비 제도 이사회의 현재 통화 정책, 특히 정부 지원 모기지 자금 조달과 관련하여; 그리고 대출 기관과 대출 유형 간의 경쟁. 변동은 한 번에 많은 수로 인해 발생할 수 있으므로 일반적으로 한 가지 요인으로 인해 변경 사항을 설명하기가 어렵습니다.

거시경제적 요인으로 인해 올해 대부분의 기간 동안 모기지 시장이 상대적으로 낮게 유지되었습니다. 특히 연준은 팬데믹의 경제적 압박에 대응해 수십억 달러의 채권을 사들였고, 지금도 그렇게 하고 있습니다. 이 채권 구매 정책(더 많이 알려진 연방 기금 금리가 아님)은 모기지 금리에 주요 영향을 미칩니다.

3월 16일, 연준은 5월부터 대차대조표 축소를 시작할 것으로 예상한다고 발표했습니다. 이것은 11월에 시작된 이른바 테이퍼(taper)라고 하는 매월 증분만큼 신규 채권 매입을 줄이기 위한 기존의 움직임에 추가됩니다.

FOMC(Federal Open Market Committee)라고 하는 연준의 금리 및 정책 위원회는 6-8주마다 회의를 개최합니다. 다음 회의는 5월 3~4일 열릴 예정이다.

방법론

위에 인용된 국가 평균은 200개 이상의 국가 최고 대출 기관이 제공하는 최저 금리를 기반으로 계산되었습니다. 대출 대 가치 비율(LTV) 80% 및 FICO 신용 점수가 700-760 범위인 신청자. 결과 요율은 광고된 티저 요율과 다를 수 있는 자격에 따라 대출 기관으로부터 실제 견적을 받을 때 고객이 예상해야 하는 것을 나타냅니다.

최고의 주 이자율 지도를 위해 80% LTV와 700-760 사이의 신용 점수의 동일한 매개변수를 가정하여 해당 주의 조사 대상 대출 기관이 현재 제공하는 가장 낮은 이자율이 나열됩니다.