쉐이크쉑, 동일 매장 판매 실망 후 쇠퇴

주식회사 쉐이크쉑 (샤크) 3분기 비교 매장 매출이 분석가의 기대에 미치지 못한 후 화요일 세션에서 주가는 17% 이상 하락했습니다. 3분기 매출은 31.9% 증가한 1억 5776만 달러를 기록했다. 합의 추정 $310,000, 비GAAP 순이익은 주당 26센트로 컨센서스 추정치를 주당 5센트 상회했습니다.

매장 트래픽은 분기 동안 1.2% 증가했지만, 동일 매장 판매 이 기간 동안 2.9%의 이익을 기대했던 컨센서스 추정치에 크게 못 미치는 2% 상승에 그쳤습니다. 회사는 앞으로 5억 9,200만 달러에서 5억 9,700만 달러의 연간 매출을 예상하고 있습니다. 5억 8,500만 달러에서 5억 9,000만 달러로 예상되지만, 이 수치는 6억 달러 애널리스트에는 미치지 못합니다. 의견 일치.

애널리스트들은 가격 목표 3분기 재무 결과에 대한 응답입니다. Piper Jaffray는 목표주가를 주당 109달러에서 97달러로 낮추었지만 Shake Shack 주식에 대해 비중확대 의견을 반복했습니다. 분석가인 Nicole Miller Regan은 이 체인이 희소성 가치의 혜택을 계속해서 누리고 있다고 믿고 있지만, 현재의 약점은 차익실현 및 콤프에 대한 우려로 인해 발생하고 있습니다.

Wedbush는 또한 목표주가를 $84에서 $75로 낮추고 Shake Shack 주식에 대해 Neutral 등급을 유지했습니다. 분석가인 Nick Setyan은 동일 매장 매출 성장과 다운그레이드의 마진을 언급하면서 다음과 같이 덧붙였습니다. 식인화 그리고 새로운 기본 유닛은 장기적으로 계속 역풍을 맞을 것입니다.

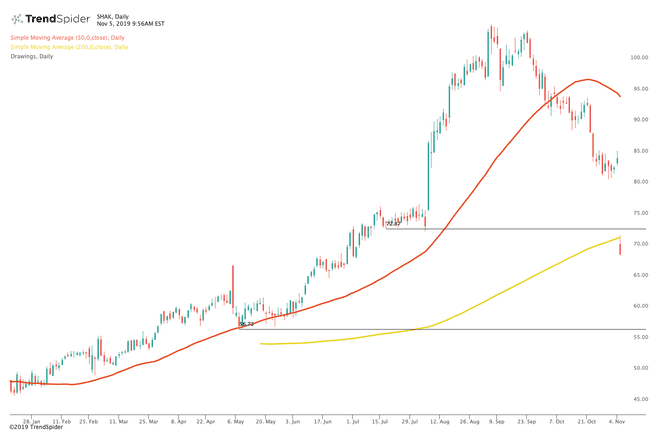

기술적인 관점에서 볼 때 3분기 실적 보고서 이후 주가는 200일 이동평균선인 $71.46 아래로 급격히 떨어졌습니다. 그만큼 상대 강도 지수 (RSI)는 20.45의 판독값과 함께 과매도 영역으로 이동했지만 이동 평균 수렴 발산 (MACD)는 하락폭을 더 낮추었습니다. 이러한 지표는 주식이 단기적으로는 다소 회복될 수 있지만 장기적 추세는 여전히 더 낮다는 것을 시사합니다.

거래자는 $71.46 근처의 200일 이동 평균 주변에서 약간의 통합을 관찰해야 더 하락할 수 있습니다. 다음 영역은 지원하다 2019년 5월의 최저 반응 근처에 있는 약 $55.00에 있고 위쪽 추세선 저항 주가는 2019년 7월에 통합된 약 $75.00입니다. 현재 주식은 기존의 하락세와 실망스러운 3분기 실적을 감안할 때 약세 편향으로 거래되고 있습니다.

저자는 수동적으로 관리되는 인덱스 펀드를 통하는 경우를 제외하고 언급된 주식에서 어떠한 지위도 보유하지 않습니다.