명시된 연간 이자율 정의

명시된 연간 이자율은 얼마입니까?

SAR이라고도 하는 명시된 연간 이자율은 투자 수익 (ROI)는 연간 백분율로 표시됩니다. 전혀 고려하지 않는 단순한 이자율 계산입니다. 합성 일년 내내 발생합니다.

주요 내용

- 명시된 연간 이자율은 연도별 복리의 효과를 고려하지 않은 연간 이자율을 나타냅니다.

- 유효 연간 이자율은 연도별 이자의 복리를 반영합니다.

- 은행은 판매하는 금융 상품에 따라 더 유리한 금리를 표시하는 경우가 많습니다.

명시된 연간 이자율 이해

명시된 연간 수익률은 은행이 대출에 대해 제공하는 단순 연간 수익률입니다. 달리 유효 연이율, 또는 EAR, 이 이자율 복리의 효과는 고려하지 않습니다.

은행에서 이자를 부과할 때, 유효 연간 이자율 대신 명시된 이자율이 사용되는 경우가 많습니다. 소비자들이 더 낮은 이자를 지불하고 있다고 믿게 하기 위해서다. 예를 들어 대출 30%의 명시된 이자율에서 매월 복리로 계산하면 유효 연간 이자율은 34.48%가 됩니다. 이러한 시나리오에서 은행은 일반적으로 유효 이자율 대신 명시된 이자율을 광고합니다.

은행이 예금 계좌에 지불하는 이자는 더 매력적으로 보이기 때문에 유효 연이율을 광고합니다. 예를 들어, 10%의 월 복리 이율로 예금하는 경우 유효 연간 이자율은 10.47%가 됩니다. 은행은 공시이율 10%가 아닌 연 10.47%의 실효금리를 광고할 예정이다.

명시된 연간 이자율 대 유효 연이율

유효 연간 이자율은 일별, 월별 또는 분기별로 발생할 수 있는 연도 복리를 설명합니다. 복리가 더 자주 발생할수록 유효 이자율이 높아지고 명시된 이자율의 차이가 커집니다. 복리 이자가 없는 대출의 경우 명시된 이자율과 유효 이자율이 동일합니다.

투자자는 상품을 비교하고 가장 유리한 수익을 제공할 관심 유형을 계산할 수 있습니다. 일반적으로 유효 연간 이자율은 복리의 힘으로 인해 명시된 연간 이자율보다 높습니다.

실효 연율은 실제 평가를 위한 핵심 도구입니다. 반품 투자 또는 대출에 대한 실제 이자율에 대한 정보이며 종종 사람이나 조직을 위한 최상의 재무 전략을 파악하는 데 사용됩니다.

명시된 연간 이자율의 예

$10,000, 1년 입금 확인서 연 이자율이 10%인 (CD)는 만기 시 $1,000를 벌게 됩니다.

이자수익에 돈을 넣었다면 예금 계좌 매월 복리로 10%를 지불하는 경우 해당 계정은 매월 0.833%의 이자를 받게 됩니다(10%를 12개월로 나눈 값, 10/12 = 0.833). 한 해 동안 이 계정은 연간 유효 이자로 $1,047.13의 이자를 얻게 됩니다. 10.47%의 이자율은 명시된 연간 이자율 10%보다 현저히 높습니다. CD의.

유효 연간 요율 계산

복리는 금융의 기본 원리 중 하나입니다. 이 개념은 17세기 이탈리아에서 시작되었다고 합니다. 종종 "이자에 대한 이자"로 설명되는 복리 이자는 총액을 다음보다 더 빠른 속도로 증가시킵니다. 단순한 호기심 또는 명시된 연간 요율로 진행합니다. 이는 위에서 언급한 원금에 대해서만 계산되기 때문입니다.

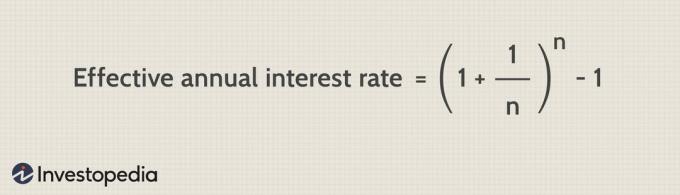

유효 연이율에 대한 복리 이자를 계산하는 정확한 공식은 다음과 같습니다.

Sabrina Jiang의 이미지 © Investopedia 2021

(어디에 NS = 백분율로 나타낸 명목 연간 이자율, NS = 복리 기간의 수)

Excel에서 SAR 및 EAR 계산

Excel은 복리 이자를 계산하는 일반적인 도구입니다. 한 가지 방법은 매년 곱하는 것입니다. 새로운 균형 이자율로. 예를 들어, 매년 복리로 계산되는 5% 이자율의 저축 계좌에 $1,000를 예치하고 5년 후에 잔액을 계산하려고 한다고 가정합니다.

Microsoft Excel에서 셀 A1에 "연도"를 입력하고 셀 B1에 "잔액"을 입력합니다. A2~A7 셀에 0~5년을 입력합니다. 0년의 잔액은 $1,000이므로 셀 B2에 "1000"을 입력합니다. 그런 다음 셀 B3에 "=B2*1.05"를 입력합니다. 그런 다음 셀 B4에 "=B3*1.05"를 입력하고 셀 B7에 도달할 때까지 이 작업을 계속합니다. B7 셀에서 계산은 "=B6*1.05"입니다.

마지막으로 셀 B7의 계산된 값인 $1,216.65는 5년 후 저축 계좌의 잔액입니다. 복리 가치를 찾으려면 $1,216.65에서 $1,000를 빼십시오. 이것은 $216.65의 가치를 제공합니다.