Finansinių ataskaitų apibrėžimas, rūšys ir pavyzdžiai

Kas yra finansinės ataskaitos?

Finansinės ataskaitos yra rašytiniai įrašai, atspindintys įmonės veiklą ir finansinius rezultatus. Finansines ataskaitas dažnai tikrina vyriausybinės agentūros, buhalteriai, įmonės ir kt. siekiant užtikrinti tikslumą ir mokesčių, finansavimo ar investavimo tikslais. Finansinės ataskaitos apima:

- Balanso lapas

- Pajamų deklaracija

- Pinigų srautų ataskaita.

Pagrindiniai išsinešimai

- Finansinės ataskaitos yra rašytiniai įrašai, atspindintys įmonės veiklą ir finansinius rezultatus.

- Balanse pateikiama turto, įsipareigojimų ir akcininkų nuosavo kapitalo apžvalga.

- Pelno (nuostolių) ataskaitoje daugiausia dėmesio skiriama įmonės pajamoms ir išlaidoms per tam tikrą laikotarpį. Kai išlaidos atimamos iš pajamų, ataskaitoje pateikiamas įmonės pelno skaičius, vadinamas grynosiomis pajamomis.

- Pinigų srautų ataskaita (CFS) matuoja, kaip gerai įmonė uždirba pinigus, kad galėtų sumokėti skolinius įsipareigojimus, finansuoti savo veiklos išlaidas ir investuoti.

1:47

Finansinės ataskaitos

Finansinės atskaitomybės informacijos naudojimas

Investuotojai ir finansų analitikai, remdamiesi finansiniais duomenimis, analizuoja įmonės veiklos rezultatus ir prognozuoja būsimą bendrovės akcijų kainos kryptį. Vienas iš svarbiausių šaltinių patikimi ir patikrinti audito finansiniai duomenys yra metinė ataskaita, kurioje yra įmonės finansinės ataskaitos.

The finansinės ataskaitos naudoja investuotojai, rinkos analitikai ir kreditoriai, kad įvertintų įmonės finansinę būklę ir pelno galimybes. Trys pagrindinės finansinės ataskaitos ataskaitos yra balansas, pajamų ataskaita ir pinigų srautų ataskaita.

Balanso supratimas

The balanso lapas numato an apžvalga įmonės turto, įsipareigojimų ir akcininkų nuosavo kapitalo, kaip momentinis vaizdas. Balanso viršuje esanti data nurodo, kada buvo padaryta momentinė nuotrauka, o tai paprastai yra fiskalinių metų pabaiga.

Balanso formulė

Turtas=(Įsipareigojimai+Savininko nuosavybė)

The balanso lapas bendros sumos jau bus apskaičiuotos, tačiau štai kaip jas identifikuosite.

- Raskite viso laikotarpio turto balansą.

- Iš viso visų įsipareigojimų, kurie turėtų būti atskiras balanso sąrašas. Ji gali neapimti neapibrėžtieji įsipareigojimai.

- Raskite visą akcininkų nuosavybę ir pridėkite skaičių prie visų įsipareigojimų.

- Visas turtas turėtų būti lygus įsipareigojimų ir visos nuosavybės sumai.

Duomenys iš balanso

Balansas nurodo, kaip turtas finansuojamas įsipareigojimais, tokiais kaip skola, arba akcininkų nuosavybė, pvz., Nepaskirstytasis pelnas ir papildomas apmokėtas kapitalas. Turtas balanse nurodomas likvidumo tvarka.

Įsipareigojimai išvardyti tokia tvarka, kokia jie bus sumokėti. Tikimasi, kad trumpalaikiai arba trumpalaikiai įsipareigojimai bus sumokėti per metus, o ilgalaikiai arba ilgalaikiai įsipareigojimai yra skolos, kurios turėtų būti sumokėtos per vienerius metus.

Į balansą įtraukti elementai

Žemiau pateikiami balanse išvardytų straipsnių pavyzdžiai.

Turtas

- Pinigai ir pinigų ekvivalentai yra likvidus turtas, kuris gali apimti iždo vekselius ir indėlių sertifikatus.

- Gautinos sumos yra pinigų suma, kurią klientai turi sumokėti įmonei už savo produkto ir paslaugos pardavimą.

- Inventorius

Įsipareigojimai

- Skolos, įskaitant ilgalaikes skolas

- Mokėtinas darbo užmokestis

- Dividendai mokėtinas

Akcininkų nuosavybė

- Akcininkų nuosavybė yra visas įmonės turtas, atėmus visus įsipareigojimus. Akcininkų nuosavybė reiškia pinigų sumą, kuri būtų grąžinta akcininkams, jei visas turtas būtų likviduotas ir visa įmonės skola būtų sumokėta.

- Nepaskirstytasis pelnas yra akcininkų nuosavybės dalis ir yra grynojo uždarbio, kuris nebuvo išmokėtas akcininkams kaip dividendai, suma.

Balanso pavyzdys

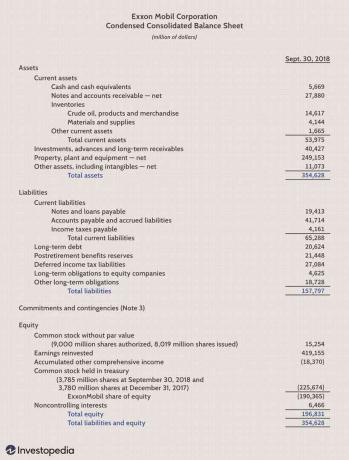

Žemiau yra „Exxon Mobil Corporation“ dalis (XOM)balanso lapas nuo 2018 m. rugsėjo 30 d.

- Bendras turtas buvo 354 628 USD.

- Bendri įsipareigojimai buvo 157 797 USD.

- Bendra nuosavybė buvo 196 831 USD.

- Visi įsipareigojimai ir nuosavas kapitalas sudarė 354 628 USD, o tai atitinka visą laikotarpio turtą.

Pajamų ataskaitos

Skirtingai nuo balanso, pelno (nuostolių) ataskaita apima tam tikrą laikotarpį, kuris yra metai metinėms finansinėms ataskaitoms ir ketvirtis ketvirčio finansinėms ataskaitoms. Pelno (nuostolių) ataskaitoje pateikiama pajamų, išlaidų, grynųjų pajamų ir pelno vienai akcijai apžvalga. Paprastai palyginimui pateikiami dvejų ar trejų metų duomenys.

Pajamų ataskaitos formulė ir apskaičiavimas

Grynosios pajamos=(Pajamos−Išlaidos)

- Iš viso visų laikotarpio pajamų ar pardavimų.

- Iš viso visų verslo vykdymo išlaidų ir išlaidų.

- Iš pajamų atimkite visas išlaidas, kad gautumėte grynąsias pajamas arba laikotarpio pelną.

Pajamų ataskaitų duomenys

Pelno (nuostolių) ataskaita yra viena iš trijų svarbių finansinių ataskaitų, naudojamų pranešant apie įmonę finansinius rezultatus per tam tikrą ataskaitinį laikotarpį. Taip pat žinomas kaip pelno (nuostolio) ataskaita arba pajamų ir išlaidų ataskaitoje, pelno (nuostolių) ataskaitoje daugiausia dėmesio skiriama įmonės pajamoms ir išlaidoms per tam tikrą laikotarpį.

Kai išlaidos atimamos iš pajamų, ataskaitoje pateikiamas įmonės pelno skaičius, vadinamas grynosiomis pajamomis.

Pajamų rūšys

Veiklos pajamos yra pajamos, gautos parduodant įmonės produktus ar paslaugas. The veiklos pajamos automobilių gamintojui būtų realizuota gaminant ir parduodant automobilius. Veiklos pajamos gaunamos iš pagrindinės įmonės veiklos.

Ne veiklos pajamos yra pajamos, gautos iš nepagrindinės verslo veiklos. Šios pajamos nepatenka į pagrindinę verslo funkciją. Kai kurie ne veiklos pajamų pavyzdžiai:

- Palūkanos už grynuosius pinigus banke

- Nuomos pajamos iš nekilnojamojo turto

- Pajamos iš strateginių partnerysčių, tokių kaip autorinių atlyginimų įplaukos

- Pajamos iš reklamos, esančios įmonės nuosavybėje

Kitos pajamos - tai pajamos, gautos iš kitos veiklos. Kitos pajamos gali apimti pelną iš ilgalaikio turto, pavyzdžiui, žemės, transporto priemonių ar dukterinės įmonės, pardavimo.

Išlaidų rūšys

Pirminės išlaidos patiriamos uždirbant pajamų iš pagrindinės verslo veiklos. Išlaidos apima parduotų prekių kaina (COGS), pardavimo, bendrosios ir administracinės išlaidos (PBA), nusidėvėjimas arba amortizacija ir tyrimai bei plėtra (MTEP). Įprastos išlaidos apima darbuotojų darbo užmokestį, pardavimo komisinius mokesčius ir komunalines paslaugas, tokias kaip elektra ir transportas.

Išlaidos, susijusios su antrine veikla, apima palūkanas, sumokėtas už paskolas ar skolas. Nuostoliai dėl turto pardavimo taip pat apskaitomi kaip išlaidos.

Pagrindinis pelno (nuostolių) ataskaitos tikslas yra pateikti išsamią informaciją apie pelningumą ir finansinius verslo veiklos rezultatus. Tačiau tai gali būti labai veiksminga parodant, ar pardavimas ar pajamos didėja, palyginti su keliais laikotarpiais. Investuotojai taip pat gali pamatyti, kaip gerai įmonės vadovybė kontroliuoja išlaidas, kad nustatytų, ar įmonės pastangos sumažinti pardavimo sąnaudas laikui bėgant gali padidinti pelną.

Pajamų ataskaitos pavyzdys

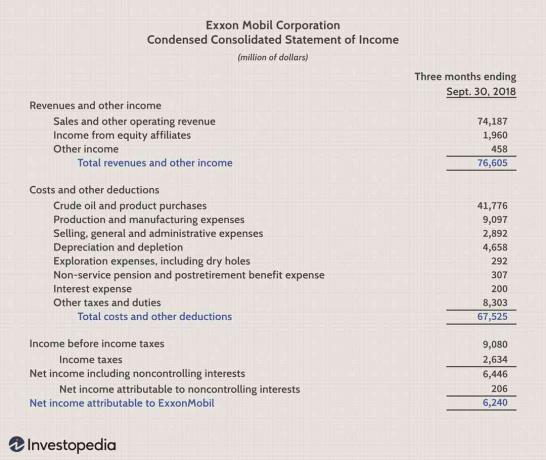

Žemiau yra dalis „Exxon Mobil Corporation“ (XOM) pajamų ataskaitos 2018 m. Rugsėjo 30 d.

- Bendros pajamos per šį laikotarpį buvo 76 605 USD.

- Bendros išlaidos buvo 67 525 USD.

- Grynosios pajamos arba pelnas buvo 6 240 USD.

Pinigų srautų ataskaita

Pinigų srautų ataskaita (CFS) matuoja, kaip gerai įmonė uždirba pinigus, kad galėtų sumokėti skolinius įsipareigojimus, finansuoti savo veiklos išlaidas ir investuoti. Pinigų srautų ataskaita papildo balanso lapas ir pajamų deklaracija.

Pinigų srautų ataskaitos duomenys

CFS leidžia investuotojams suprasti, kaip vyksta įmonės veikla, iš kur gaunami pinigai ir kaip išleidžiami pinigai. CFS taip pat leidžia suprasti, ar įmonė turi tvirtą finansinę padėtį.

Pinigų srautų ataskaitos apskaičiavimo formulės per se nėra. Vietoj to, jame yra trys skyriai, kuriuose pateikiami pinigų srautai įvairiai veiklai, kuriai įmonė naudoja savo pinigus. Šie trys CFS komponentai yra išvardyti žemiau.

Veiklos veikla

Pagrindinė CFS veikla apima bet kokius pinigų šaltinius ir panaudojimą iš verslo valdymo ir jo produktų ar paslaugų pardavimo. Pinigai iš operacijų apima visus grynųjų pinigų pakeitimus, gautinos sumos, nusidėvėjimas, atsargos ir mokėtinos sąskaitos. Į šias operacijas taip pat įeina darbo užmokestis, pajamų mokesčio mokėjimai, palūkanos, nuoma ir pinigų įplaukos iš produkto ar paslaugos pardavimo.

Investicinė veikla

Investicinė veikla įtraukti bet kokius grynųjų pinigų iš bendrovės investicijų šaltinius ir panaudojimą į ilgalaikę bendrovės ateitį. Į šią kategoriją įtraukiamas turto pirkimas ar pardavimas, paskolos pardavėjams arba gautos iš klientų arba bet kokie su susijungimu ar įsigijimu susiję mokėjimai.

Į šį skyrių taip pat įtrauktas ilgalaikio turto, pavyzdžiui, ilgalaikio materialiojo turto, pirkimas. Trumpai tariant, įrangos, turto ar investicijų pokyčiai yra susiję su pinigais iš investicijų.

Finansinė veikla

Pinigai iš finansavimo veiklą įtraukti grynųjų pinigų iš investuotojų ar bankų šaltinius, taip pat akcininkams išmokėtų grynųjų pinigų panaudojimą. Finansavimo veikla apima skolos išleidimą, akcijų išleidimą, akcijų išpirkimą, paskolas, išmokėtus dividendus ir skolos grąžinimą.

Pinigų srautų ataskaita suderina pelno (nuostolių) ataskaitą su balansu trijose pagrindinėse verslo srityse.

Pinigų srautų ataskaitos pavyzdys

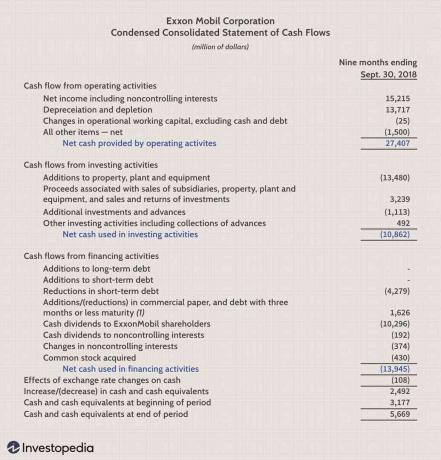

Žemiau yra „Exxon Mobil Corporation“ dalis (XOM) pinigų srautų ataskaita 2018 m. rugsėjo 30 d. Mes matome tris pinigų srautų ataskaitos sritis ir jų rezultatus.

- Pagrindinė veikla sudarė teigiamą 27 407 USD pinigų srautą per tą laikotarpį.

- Investicinė veikla sudarė neigiamą pinigų srautą arba pinigų srautus -10 862 USD per laikotarpį. Didžiausią pinigų srautą sudarė ilgalaikio materialiojo turto papildymai, o tai reiškia, kad bendrovė investavo į naują ilgalaikį turtą.

- Finansavimo veikla sukėlė neigiamą pinigų srautą arba pinigų srautus -13 945 USD per laikotarpį. Didžiąją pinigų srautų dalį sudarė trumpalaikių skolų ir išmokėtų dividendų sumažinimas.

Finansinės ataskaitos apribojimai

Nors finansinėse ataskaitose pateikiama daug informacijos apie įmonę, jos turi tam tikrų apribojimų. Pareiškimai gali būti interpretuojami, todėl investuotojai dažnai daro labai skirtingas išvadas apie įmonės finansinius rezultatus.

Pavyzdžiui, kai kurie investuotojai gali norėti išpirkti akcijas, o kiti investuotojai gali matyti, kad pinigai investuojami į ilgalaikį turtą. Įmonės skolos lygis vienam investuotojui gali būti tinkamas, o kitam gali kilti susirūpinimas dėl įmonės skolos lygio. Analizuojant finansines ataskaitas, svarbu palyginti kelis laikotarpius, kad būtų galima nustatyti, ar yra tendencijų, ir palyginti bendrovės rezultatus su tos pačios pramonės šakos bendraamžiais.