401 (k) Paskola: 4 priežastys skolintis + taisyklės ir nuostatai

Finansų žiniasklaida sugalvojo keletą peraktyvių frazių, apibūdinančių pinigų skolinimosi iš a 401 (k) planas. Kai kurie, įskaitant finansų planavimo specialistus, net manytų, kad paskolos iš 401 (k) plano paėmimas yra apiplėšimas, padarytas prieš jūsų išėjimą į pensiją.

Tačiau 401 (k) paskola kai kuriose situacijose gali būti tinkama. Pažvelkime į tai, kaip tokia paskola galėtų būti naudojama protingai ir kodėl ji neturėtų kelti problemų dėl santaupų išėjus į pensiją.

Pagrindiniai išsinešimai

- Kai tai daroma dėl tinkamų priežasčių, imti trumpalaikę 401 (k) paskolą ir grąžinti ją pagal grafiką nebūtinai yra bloga idėja.

- Priežastys skolintis iš jūsų 401 (k) yra greitis ir patogumas, grąžinimo lankstumas, išlaidų pranašumas ir galima nauda jūsų santaupoms pensijoje sumažėjusioje rinkoje.

- Dažni argumentai prieš imant paskolą apima neigiamą įtaką investicijų rezultatams, mokesčių neefektyvumą ir tai, kad palikimas darbo su nesumokėta paskola turės nepageidaujamų pasekmių.

- Silpna akcijų rinka gali būti vienas geriausių laikų imti 401 (k) paskolą.

Kai 401 (k) paskola yra prasminga

Kai turite rasti pinigų trumpam laikotarpiui likvidumo reikia, paskola iš jūsų 401 (k) plano tikriausiai yra viena iš pirmųjų vietų, į kurią turėtumėte atkreipti dėmesį. Apibrėžkime trumpalaikis kaip apie metus ar mažiau. Apibrėžkime „rimtą likvidumo poreikį“ kaip rimtą vienkartinį lėšų poreikį arba vienkartinė išmoka grynaisiais pinigais- arba, akivaizdu, didelė krizė, tokia kaip koronaviruso protrūkis, trukdanti jūsų reguliariam pajamų srautui.

Kathryn B. Hauer, MBA, CFP®, finansų planuotojas su „Wilson David“ investavimo patarėjai ir autorius Finansiniai patarimai „Blue Collar America“ pasakykite taip: „Pripažinkime, realiame pasaulyje kartais žmonėms reikia pinigų. Pasiskolinti iš savo 401 (k) gali būti finansiškai protingiau, nei imti žiauriai dideles palūkanas nuosavybės paskola, pėstininkas arba paskola iki atlyginimo- ar net protingiau Asmeninė paskola. Ilgainiui tai jums kainuos mažiau “.

Kodėl jūsų 401 (k) yra patrauklus trumpalaikių paskolų šaltinis? Nes tai gali būti greičiausias, paprasčiausias ir pigiausias būdas gauti reikiamų pinigų. Gauti paskolą iš savo 401 (k) nėra a apmokestinamas įvykis nebent būtų pažeisti paskolos limitai ir grąžinimo taisyklės, ir tai neturės jokios įtakos jūsų kredito reitingas.

Darant prielaidą, kad grąžinsite trumpalaikę paskolą pagal grafiką, tai paprastai mažai paveiks jūsų pensijų kaupimo pažangą. Tiesą sakant, kai kuriais atvejais tai gali turėti net teigiamą poveikį. Pasigilinkime šiek tiek giliau, kad paaiškintume, kodėl.

401 (k) Paskolos pagrindai

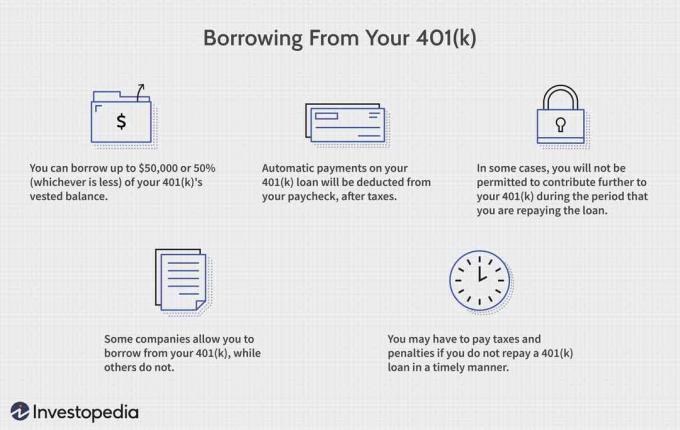

Techniškai 401 (k) paskolos nėra tikros paskolos, nes jose nėra nei a skolintojas arba jūsų įvertinimas kredito istorija. Jie tiksliau apibūdinami kaip galimybė pasiekti dalį savo pensijų plano pinigų - paprastai iki 50 000 USD arba 50% turto, atsižvelgiant į tai, kas yra mažiau - neapmokestinamos pagrindu. Tada turite grąžinti pinigus, kuriuos gavote pagal taisykles, skirtas 401 (k) planui atkurti į pradinę būseną, tarsi sandoris nebūtų įvykęs.

2020 m. Kovo 27 d. Prezidentas Trumpas pasirašė 2 trilijonų dolerių koronaviruso pagalbos paketas. Ji padvigubino 401 (k) pinigų sumą, kurią galima gauti kaip paskolą, iki 100 000 USD. Anksčiau tai buvo 50 000 USD arba 50% jūsų turimos sąskaitos, atsižvelgiant į tai, kuri suma yra mažesnė.

Kita paini sąvoka šiuose sandoriuose yra terminas palūkanų. Dalyvis grąžina visas palūkanas už negrąžintą paskolos likutį į savo dalyvio 401 (k) techniškai tai taip pat yra pervedimas iš vienos kišenės į kitą, o ne skolinimosi išlaidos ar praradimas. Taigi, 401 (k) paskolos kaina jūsų santaupų progresas gali būti minimalus, neutralus ar net teigiamas. Tačiau daugeliu atvejų jis bus mažesnis už išlaidas, mokamas realias palūkanas už bankas ar vartojimo paskola.

1:01

Kaip tapti 401 (k) milijonieriumi

4 pagrindinės priežastys skolintis iš jūsų 401 (k)

Keturios pagrindinės priežastys, dėl kurių reikia kreiptis į savo 401 (k), jei reikia rimtų trumpalaikių pinigų poreikių:

1. Greitis ir patogumas

Daugelyje 401 (k) planų paskolos prašymas yra greitas ir lengvas, nereikalaujant ilgų paraiškų ar kredito patikrinimų. Paprastai jis nesukuria paklausimas prieš jūsų kreditą arba paveikti jūsų kredito Taškai.

Daugelis 401 (k) leidžia pateikti paskolos užklausas keliais paspaudimais svetainėje, o jūs galite turėti lėšų per kelias dienas ir visiškai apsaugoti. Viena naujovė, kurią dabar įgyvendina kai kurie planai, yra a debeto kortelę, per kurią akimirksniu galima suteikti kelias paskolas nedidelėmis sumomis.

2. Grąžinimo lankstumas

Nors taisyklės nurodo penkerių metų laikotarpį amortizuojantis grąžinimo grafikas, daugumai 401 (k) paskolų, jūs galite greičiau grąžinti plano paskolą Nr išankstinio apmokėjimo bauda. Dauguma planų leidžia patogiai grąžinti paskolą darbo užmokesčio atskaitymai-Tačiau naudojant dolerius po mokesčių, o ne priešmokestinis tie, kurie finansuoja jūsų planą. Jūsų plano ataskaitose rodomi kreditai į jūsų paskolos sąskaitą ir likęs pagrindinis likutis, kaip ir įprasta banko paskolos ataskaita.

3. Kainų pranašumas

Nėra jokių išlaidų (išskyrus galbūt nedidelę paskolą atsiradimas arba administravimo mokestį), kad galėtumėte pasinaudoti savo 401 (k) pinigais trumpalaikiams likvidumo poreikiams. Štai kaip tai paprastai veikia:

Jūs nurodote investicinę sąskaitą (-as), iš kurios (-ių) norite pasiskolinti pinigų, ir šios investicijos likviduojamos visą paskolos laikotarpį. Todėl jūs prarandate bet kokį teigiamą uždarbį, kurį būtų gavę tos investicijos per trumpą laiką. O jei rinka nukrito, šias investicijas parduodate pigiau nei kitu metu. Neigiama yra tai, kad taip pat išvengsite tolesnių investicinių nuostolių dėl šių pinigų.

401 (k) paskolos išlaidų pranašumas yra lygiavertis palūkanų norma apmokestinama palyginama vartojimo paskola, atėmus bet kokias prarastas pajamas iš paskolintos pagrindinės sumos. Čia yra paprasta formulė:

Kainų pranašumas=Vartojimo paskolos palūkanų kaina−Prarastos investicinės pajamos

Tarkime, galite pasiimti asmeninę banko paskolą arba paimti grynųjų pinigų avansas iš kredito kortelės su 8% palūkanų norma. Jūsų 401 (k) portfelis duoda 5% grąžą. Jūsų išlaidų pranašumas skolinantis iš 401 (k) plano būtų 3% (8 - 5 = 3).

Kai galite apskaičiuoti, kad išlaidų pranašumas bus teigiamas, paskolos planas gali būti patrauklus. Atminkite, kad atliekant šį skaičiavimą neatsižvelgiama į bet kokį mokestinį poveikį, kuris gali padidinti planinės paskolos pranašumą, nes vartojimo paskolos palūkanos grąžinamos sumokėjus dolerius.

4. Pensijos taupymas gali būti naudingas

Kai grąžinate paskolą į savo 401 (k) sąskaitą, jos paprastai yra grąžinamos į jūsų portfelio investicijas. Jūs grąžinsite sąskaitą šiek tiek daugiau nei pasiskolinote iš jos, o skirtumas vadinamas „palūkanomis“. Paskola nedaro jokio (ty neutralaus) poveikio jūsų išėjimas į pensiją jei prarastas pajamas iš investicijų atitinka sumokėtas „palūkanas“, t.

Jei sumokėtos palūkanos viršija bet kokį prarastą investicinį pelną, 401 (k) paskolos paėmimas iš tikrųjų gali padidinti jūsų pensijos taupymo pažangą. Tačiau atminkite, kad tai proporcingai sumažins jūsų asmenines (ne pensijos) santaupas.

Akcijų rinkos mitai

Aukščiau pateikta diskusija priverčia mus spręsti dar vieną (klaidingą) argumentą dėl 401 k kreditų: atsiimdami lėšas, jūs drastiškai trukdyti jūsų portfelio veikimui ir jūsų pensijos kaupimas lizdo kiaušinis. Tai nebūtinai tiesa. Visų pirma, kaip minėta aukščiau, jūs grąžinate lėšas ir gana greitai pradėsite tai daryti. Atsižvelgiant į ilgalaikį 401 (k) s horizontą, tai gana mažas (ir finansiškai nereikšmingas) intervalas.

19%

Remiantis Darbuotojų išmokų tyrimų instituto atliktu tyrimu, procentas 401 (k) dalyvių, turinčių negrąžintų plano paskolų 2016 m. (Naujausia informacija).

Kita problema, susijusi su neigiamo poveikio investicijoms samprotavimais: ji linkusi daryti tą patį grąžos norma bėgant metams ir - kaip pastarieji įvykiai stulbinamai aiškiai parodė - akcijų rinka taip neveikia. Į augimą orientuotas portfelis, į kurį atsižvelgiama akcijas turės pakilimų ir nuosmukių, ypač per trumpą laiką.

Jei jūsų 401 (k) yra investuota į akcijas, tikrasis trumpalaikių paskolų poveikis jūsų išėjimui į pensiją priklausys nuo dabartinės rinkos aplinkos. Poveikis stipriai kylančiose rinkose turėtų būti šiek tiek neigiamas, o šoninėse ar žemyn esančiose rinkose jis gali būti neutralus ar net teigiamas.

Liūdna, bet gera žinia: geriausias laikas imti paskolą yra tada, kai manote, kad akcijų rinka yra pažeidžiama arba silpnėja, pvz. recesijos. Atsitiktinai daugelis žmonių mano, kad jiems reikia lėšų arba kad jie liktų likvidūs tokiais laikotarpiais.

Mitus paneigti faktais

Yra dar du paplitę argumentai prieš 401 (k) paskolas: paskolos nėra efektyvus mokestis ir jie sukelia didžiulį galvos skausmą, kai dalyviai negali jiems sumokėti prieš išeinant iš darbo ar išeinant į pensiją. Palyginkime šiuos mitus su faktais:

Mokesčių neefektyvumas

Teigiama, kad 401 (k) paskolos yra neveiksmingos mokesčiams, nes jos turi būti grąžintos sumokėjus dolerius po mokesčių, atsižvelgiant į paskolos grąžinimo dvigubas apmokestinimas. Tokia tvarka taikoma tik grąžinimo palūkanų daliai. Žiniasklaida paprastai nepastebi, kad dvigubo paskolos palūkanų apmokestinimo kaina dažnai yra gana maža, palyginti su alternatyvių būdų trumpalaikiam likvidumui sumažinti.

Štai hipotetinė situacija, kuri dažnai yra labai reali: tarkime, Jane daro nuolatinę pensijų kaupimo pažangą, atidėdama 7% savo atlyginimo į savo 401 (k). Tačiau netrukus jai reikės bakstelėti 10 000 USD, kad padengtų koledžo studijų sąskaitą. Ji numato, kad šiuos pinigus iš atlyginimo gali grąžinti maždaug per metus. Ji yra 20% sujungta federalinė ir valstija mokesčių grupė. Štai trys būdai, kuriais ji gali paliesti grynuosius pinigus:

- Pasiskolinkite iš jos 401 (k) su 4%„palūkanų norma“. Jos dvigubo palūkanų apmokestinimo kaina yra 80 USD (10 000 USD paskola x 4% palūkanų x 20% mokesčio tarifas).

- Pasiskolinkite iš banko adresu a reali palūkanų norma 8%. Jos palūkanos bus 800 USD.

- Nustokite rengti 401 (k) planą atidėjimai metus ir iš šių pinigų sumokėti jos koledžo studijas. Tokiu atveju ji praras tikrąją pensijų kaupimo pažangą, mokės daugiau einamųjų pajamų mokesčių, o galimai prarasite bet kurį darbdavį atitinkančių įmokų. Kaina gali būti 1000 USD ar daugiau.

Dvigubas 401 (k) paskolos palūkanų apmokestinimas tampa prasminga kaina tik tada, kai pasiskolinamos didelės sumos, o vėliau jos grąžinamos per daugelį metų. Net ir tada ji paprastai turi mažesnę kainą nei alternatyvios priemonės gauti panašias grynųjų pinigų sumas per banko/vartojimo paskolas arba pertrauka plano atidėjimui.

Išeiti iš darbo su nesumokėta paskola

Tarkime, jūs imate paskolą pagal planą ir prarandate darbą. Turėsite grąžinti visą paskolą. Jei to nepadarysite, visas nesumokėtas paskolos likutis bus laikomas apmokestinamu paskirstymas, taip pat galite susidurti su a 10% federalinė mokesčių bauda nesumokėto balanso, jei esate jaunesnis nei 59½ metų. Nors šis scenarijus yra tikslus mokesčių teisės aprašymas, jis ne visada atspindi tikrovę.

Išėję į pensiją ar atsiskyrę nuo darbo, daugelis žmonių dažnai pasirenka dalį savo 401 (k) pinigų kaip apmokestinamąjį paskirstymą, ypač jei jiems trūksta pinigų. Nesumokėtos paskolos likutis turi panašias mokestines pasekmes, kaip tai padaryti.

Daugeliui planų nereikia išdalinti planų išėjus į pensiją ar atsiskyrus nuo tarnybos. Be to, Pagalbos dėl koronaviruso pagalbos ir ekonominio saugumo (CARES) įstatymas vieneriems metams pratęsia visų naujų ar esamų 401 (k) paskolų grąžinimo terminą. Tai papildo pratęsimas, suteiktas 2017 m. Mokesčių mažinimo ir darbo įstatymu (TCJA), kuris pailgino laiką, reikalingą paskolos grąžinimui iki mokesčių mokėjimo datos tais metais, kai išeisite iš darbo. Anksčiau viskas, ką paprastai turėjote susitarti dėl grąžinimo, buvo 60 ar 90 dienų malonės laikotarpis išėjus iš darbo. Taigi 401 (k) skolininkai turi papildomą kvėpavimo kambarį.

Žmonės, norintys išvengti neigiamų mokesčių pasekmių, gali pasinaudoti kitais šaltiniais, kad grąžintų 401 k kreditą prieš platindami. Jei jie tai padarys, visas plano likutis gali atitikti mokesčių lengvatomis perkelti arba apsiversti. Jei į dalyvio sąskaitą įtraukiamas nesumokėtas paskolos likutis apmokestinamos pajamos ir paskola vėliau grąžinama, 10% bauda netaikoma.

Rimtesnė problema yra imti 401 (k) paskolą dirbant, neturint tikslo ar galimybės jas grąžinti pagal grafiką. Tokiu atveju nesumokėtas paskolos likutis traktuojamas panašiai kaip a sunkumų atšaukimasturi neigiamų pasekmių mokesčiams ir galbūt neigiamą poveikį dalyvavimo plano teisėms.

401 (k) Paskolos būstui įsigyti

Pagal reglamentus reikalaujama, kad 401 (k) plano paskolos būtų grąžintos amortizavimo pagrindu (ty fiksuota grąžinimo grafikas reguliariomis dalimis) ne ilgesniam kaip penkerių metų laikotarpiui, nebent paskola būtų įpratusi pirkti a pagrindinė gyvenamoji vieta. Ilgiau atsipirkimo laikotarpiai leidžiama šioms konkrečioms paskoloms. Vis dėlto IRS nenurodo, kiek laiko, todėl reikia išsiaiškinti su savo plano administratoriumi. Ir paklauskite, ar gaunate papildomų metų dėl sąskaitos CARES.

Taip pat atminkite, kad CARES pratęsė sumą, kurią dalyviai gali pasiskolinti iš savo planų, iki 100 000 USD. Anksčiau didžiausia suma, kurią dalyviai gali pasiskolinti iš savo plano, yra 50% suteiktos sąskaitos likučio arba 50 000 USD, atsižvelgiant į tai, kuri suma yra mažesnė. Jei sąskaitos likutis yra mažesnis nei 10 000 USD, vis tiek galite pasiskolinti iki 10 000 USD.

Pasiskolinimas nuo 401 (k) iki visiškai finansuoti būsto pirkimą gali būti ne toks patrauklus kaip išimti a hipotekos paskola. Plano paskolos nesiūlo mokesčių atskaitymai palūkanoms, kaip ir dauguma hipotekos rūšių. Ir nors atsiimti ir grąžinti per penkerius metus yra gerai pagal įprastą 401 (k) dalykų schemą, gali turėti įtakos jūsų išėjimui į pensiją dėl paskolos, kuri turi būti grąžinta per daugelį metų reikšmingas.

Tačiau 401 (k) paskola gali gerai veikti, jei jums reikia skubių lėšų pradinei įmokai padengti uždarymo išlaidas namams. Tai taip pat neturės įtakos jūsų galimybei gauti hipoteką. Kadangi 401 (k) paskola techniškai nėra skola - galų gale jūs atsiimate savo pinigus, tai neturi jokios įtakos jūsų skolos ir pajamų santykis arba jūsų kredito balas - du dideli veiksniai, darantys įtaką skolintojams.

Jei jums reikia nemažos sumos būstui įsigyti ir norite panaudoti 401 (k) lėšų, galite apsvarstyti galimybę atsiimti sunkumus vietoj paskolos arba ją papildyti. Bet jūs būsite skolingi pajamų mokestis dėl atsiėmimo ir, jei suma yra didesnė nei 10 000 USD, taip pat 10% baudą.

Esmė

Argumentai, kad 401 (k) paskolos „apiplėšia“ arba „reido“ išėjimo į pensiją sąskaitas, dažnai turi du trūkumus: jie mano, kad 401 (k) portfelio akcijų rinkos grąža yra nuolat didelė, ir neatsižvelgia į palūkanų kaina skolintis panašias sumas per banką ar kitas vartojimo paskolas (pvz., kaupti kredito kortelių likučius).

Nebijokite vertingos likvidumo galimybės, įtrauktos į jūsų planą 401 (k). Kai dėl tinkamų trumpalaikių priežasčių skolinate sau tinkamas pinigų sumas, šios operacijos gali būti paprasčiausias, patogiausias ir pigiausias grynųjų pinigų šaltinis. Prieš imdami bet kokią paskolą, visada turėtumėte turėti aiškų planą, kaip grąžinti šias sumas pagal grafiką ar anksčiau.

Mike Loo, turto valdymo viceprezidentas Finansų trilogija, sako taip: „Nors jūsų aplinkybės imant 401 (k) paskolą gali skirtis, būdas išvengti neigiamų pasekmių imant paskolą yra prevencinis. Jei galite skirti laiko išankstiniam planavimui, nusistatykite sau finansinius tikslus ir įsipareigokite sutaupyti dalį savo pinigų dažnai ir anksti, galite pastebėti, kad turite turimų lėšų kitoje sąskaitoje nei jūsų 401 (k), todėl išvengsite poreikio paimti 401 (k) paskola “.