Bendra grąža šviečia vėlyvas ciklas

Azijos ekonomika ir rinkos juda savo ciklais, tačiau tam įtakos gali turėti ir visame pasaulyje įtakingo JAV Federalinio rezervo veiksmai. Atitinkamai JAV palūkanų normų ciklo pabaigoje pasaulinio augimo nuotaikos sumažėjo, o turto kainų svyravimai padidėjo. Tiek fiksuotų pajamų, tiek akcijų atveju bendros grąžos strategijos gali padėti investuotojams likti investuotiems vėlyvą ciklą, tuo pačiu išnaudojant patrauklų Azijos ilgalaikį augimo potencialą. Bendros grąžos strategijos ilgainiui siekia remtis tiek pajamų, tiek kainų padidėjimu kaip grąžos šaltiniais, padedančiomis sušvelninti kintamumo poveikį per trumpą laiką. Šioje „Asia Insight“ programoje keturi „Matthews Asia“ bendro grąžos strategijų portfelio valdytojai dalijasi savo žvilgsniu į dabartinį investicijų pobūdį.

Kredito spredai atrodo patrauklūs ilgalaikėms investicijoms Teresa Kong, CFA portfelio vadovė, Matthews Asia

Fiksuotų pajamų investuotojams dabartiniai kreditų skirtumai Azijoje yra patrauklus visos grąžos potencialas. Turto kainų nepastovumas, kurį matėme 2018 m., Sukūrė galimybių aktyviems valdytojams, kaip manome, kad rinkos dalyviai tapo pernelyg pesimistiški ir kainavo per daug rizikos azijiečiams korporacijos.

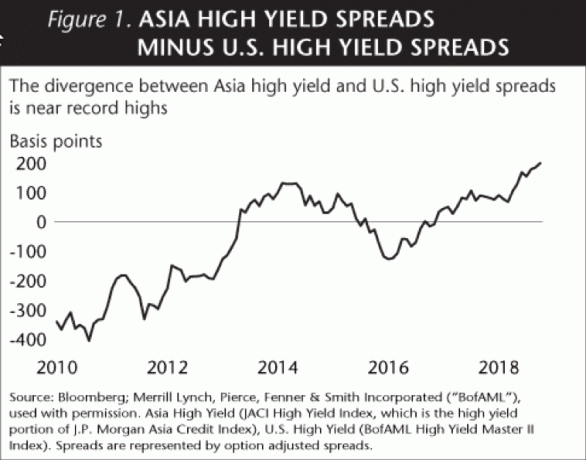

Kredito skirtumai, valiutų tendencijos ir palūkanų normos yra trys pagrindiniai Azijos fiksuotų pajamų grąžos varikliai. Artimiausiu metu visos trys dabar atrodo palankesnės Azijos fiksuotosioms pajamoms. Kredito skirtumas yra artimas istorinėms aukštumoms (žr. 1 pav.), O kainos jau gerokai sumažėjo. Didėjančios JAV palūkanų normos 2018 m. Buvo pagrindinis Azijos palūkanų vėjas, tačiau dabar atslūgo, nes FED pranešė apie palūkanų normų kėlimo pauzę. Kadangi FED palūkanų didinimo lūkesčiai neįkainoti, Azijos centriniai bankai taip pat turi daugiau galimybių skatinti rinką mažindami politikos palūkanas. Be to, Kinija teikia daugiau paramos Azijai, nes Kinijos politikos formuotojai teikia nuolatinį fiskalinių ir piniginių paskatų srautą. JAV ir Kinijoje atsigaunant nuo lengvo sulėtėjimo, mokesčių reformos paskatos išnyksta, tikimės, kad Azijos valiutos, palyginti su JAV doleriu, išaugs per praėjusius metus.

Nors ateityje gali kilti papildomas nepastovumas, atrodo, kad Azija yra tvirtesnėje padėtyje nei ankstesni ekonomikos ciklai. Juk daug neigiamų nuotaikų jau buvo įkainota tiek fiksuotų pajamų, tiek akcijų rinkose Azijoje. Žvelgdami į Azijos bendrovių obligacijų emisijas JAV doleriais, mes manome, kad rinkos yra įkainotos numatytasis įsipareigojimų neįvykdymo lygis yra apie 7%, o neįvykdytų palūkanų normų istoriniai vidurkiai paprastai būna apie 3,5% ciklas. Tai reiškia, kad dabartinės kainos jau rodo didelį įsipareigojimų neįvykdymo padidėjimą, palyginti su dabartiniu 1,5%kursu. Be to, investicijos pas patikrintus vadovus gali padėti išvengti portfelio įsipareigojimų nevykdymo per aktyvų saugumo pasirinkimą.

Kaip ir priimant daugelį investicinių sprendimų, laiko horizontas yra pagrindinis Azijos ekonomikos augimo veiksnys. Investuotojui, kurio laikotarpis yra nuo trejų iki penkerių metų ar ilgiau, manome, kad dabartinė aplinka suteikia patrauklų įėjimą į fiksuotų pajamų strategijas, siekiančias visos grąžos. 2018 m. Nuotaikos sumažėjimas reiškia, kad obligacijos, turinčios patrauklią ilgalaikę vidinę vertę, dažnai gali būti perkamos su nuolaida. Jei galime nusipirkti obligaciją su 20% nuolaida jos nominaliai vertei ir išlaikyti ją iki išpirkimo, tai yra milžiniška galimybę užblokuoti mainais, taip pat reinvestuoti ir sudėti visas pajamas iš palūkanų iš obligacijų kuponas. Nors JAV gali būti pavėluotas palūkanų normų ciklas, matome palankią aplinką fiksuotoms Azijos pajamoms, ypač investuotojams, turintiems ilgalaikę perspektyvą.

Dividendų pajamos arti istorinių aukštumų Yu Zhang, CFA portfelio vadovas, Matthews Asia

2018 m. Pabaigoje dividendų pajamingumas pagal MSCI All Country Asia ex Japan Index, plačiai naudojamą regioną akcijų indeksas buvo 2,87%-šiek tiek didesnis nei 10 metų JAV iždo obligacijų pajamingumas data. Tai atspindi išskirtinį rinkos sąlygų momentą, kai Azijos akcijų vertinimai yra labai patrauklūs, todėl padidėja akcijų pajamingumas. Nors Azijos akcijų pajamingumas yra beveik istorinis aukštumas, stiprūs dividendų išmokėjimai yra ilgalaikė pasaulietinė tendencija visame regione.

Išplėtus Azijos kapitalo rinkas ir pagerėjus likvidumui, smarkiai padaugėjo Azijos bendrovių, mokančių patrauklius dividendus. Dabartinė patrauklių Azijos akcijų pajamingumo padėtis atspindi tiek Azijos akcijų rinkų augimą, tiek didėjančius akcininkų lūkesčius, kad pelnas bus išmokėtas. Per pastaruosius 18 metų, žiūrint į laikotarpį nuo 2000 iki 2018 m., Dividendai sudarė daugiau nei pusę visos MSCI Asia Ex Japan indekso grąžos (žr. 2 paveikslą).

Be to, Azijoje dividendus gali išmokėti įvairios įmonės. Manome, kad daugelis mažų ir vidutinių kapitalizacijos įmonių Azijoje dar nesuvokė savo visiško augimo potencialą ir dažnai nepastebimas pajamų požiūriu, ypač lyginant su bendraamžiai stambiagalviai. Tarp kai kurių mažos ir vidutinės kapitalizacijos įmonių matome nuosavybės koncentraciją tarp steigėjų, kurie gali būti motyvuoti mokėti dividendus, kad sukurtų pajamų šeimai. Tiek didieji, tiek smulkieji akcininkai gali gauti naudos iš gauto dividendų srauto.

Ši tendencija, kai dividendus moka mažos ir vidutinės kapitalizacijos įmonės, taip pat reiškia, kad požiūris į dividendus Azijoje neturi būti augimo sąskaita. Tai paneigia prielaidą, kad investicijos į regioną turi būti viso augimo strategijos dalis, nes Azijoje gyvena daugelis sparčiausiai augančių pasaulio įmonių. Mažesnės įmonės dažnai yra turtingas dividendų šaltinis ir patrauklus pagrindinių akcijų kainos augimo šaltinis.

Galiausiai pastebime papildomos naudos potencialą investuojant į dividendus mokančias įmones. Įmonės, kurios sukuria pakankamai pinigų srautų, kad galėtų finansuoti dividendus ir atsargiai paskirstyti kapitalą, paprastai turi stipresnę korporaciją valdymą nei jų bendraamžiai - tai reiškia, kad investicijos į Aziją iš visos grąžos perspektyvos gali būti mažiau nepastovus būdas pasiekti turgus.

Apsaugokite nuo kritimo, kad išlaikytumėte kursą Kenneth Lowe, CFA portfelio vadovas, Matthews Asia

Kadangi JAV akcijos stengiasi išplėsti dešimtmetį trunkančią bulių rinką, Azijos rinkos per tą patį laikotarpį patyrė daugybę „mini ciklų“, leidžiančių stipriai koreguoti rinką. Jei jums nepatinka, kai rinkos svyravimų metu paskolos imamos daugiau nei 10%, galbūt norėsite apsvarstyti mažiau nepastovų požiūrį į Azijos augimo fiksavimą. Net patyrę investuotojai gali jaustis nervingi, kai rinka krinta, taigi, pažvelgus į besivystančias rinkas ir Azijos portfelio komponentus, svarbu suprasti savo asmeninę komforto zoną trumpalaikiais kritimais ir nustatyti strategijas, kurios gali padėti išlaikyti investicijas nepastovumas.

Konvertuojami vertybiniai popieriai yra vienas iš būdų pasiekti sparčiai augančių įmonių augimo potencialą esant mažesniam nepastovumui. Paprasčiau tariant, konvertuojamieji yra obligacijos, kurios ateityje gali būti konvertuojamos į paprastųjų akcijų akcijas už didesnę akcijų kainą. Į savo strategijas, kuriose taikomas augimo ir pajamų metodas, mes įtraukiame kabrioletus į savo platesnį investicijų derinį, kad galėtume fiksuoti augimą ir sumažinti nepastovumą. Tarp kabrioletų mes linkę ieškoti investicinių įmonių konvertuojamųjų obligacijų, kurios gali būti šiek tiek labiau cikliškos. Turėdami kabrioletą, mes vis dar galime dalyvauti didinant bendrovės paprastųjų akcijų augimo potencialą, siekdami išvengti trumpalaikio akcijų rinkos nepastovumo ir suteikti tam tikrą kapitalą išsaugojimas.

Norėdami dar labiau sušvelninti rinkos nepastovumo poveikį, mes linkę ieškoti bendrovių, siūlančių patrauklų augimo ir pajamų savybių derinį. Paprastai ieškome kokybiškų įmonių, kurios, palyginti su platesne rinka, siūlo tvarių pajamų potencialą ir augimą už priimtiną kainą. Šiuo augimo ir pajamų metodu siekiame išnaudoti rinkos pakilimo potencialą ir kartu apsaugoti nuo neigiamos pusės. Ankstesniame FED palūkanų normų pakėlimo cikle, kuris truko nuo 2005 m. Birželio iki 2007 m. Gruodžio mėn., Azijos buvusios Japonijos akcijos patyrė nepastovumo, tačiau net ir palūkanų normų ciklo pabaigoje davė patrauklią grąžą (žr. 3 pav.), pabrėždama ilgalaikio požiūrio svarbą.

Gynybinės akcijų strategijos gali atsilikti nuo platesnių rinkų per pagreitį valdomas bulių rinkas, tačiau taip pat gali suteikti patrauklios ilgalaikės grąžos potencialas per visą rinkos ciklą dėl pajamų ir pranašesnio kapitalo naudos išsaugojimas.

Ankstyvojo priėmėjo požiūris į vėlyvojo ciklo investicijas Robertas J. Horrocksas, Matthews Asia investicijų direktorius

Remdamiesi dešimtmečių investavimo Azijoje patirtimi, manome, kad laikas rinkoje yra svarbesnis nei bandymas laiku nustatyti rinką. Kai kiti nusiteikę pesimistiškai, mes linkę būti optimistiškesni dėl Azijos perspektyvų. Ekonomikos ciklai ir nuotaikos per trumpą laiką įtakoja pasaulines akcijų kainas, tačiau bendros grąžos strategijos atspindi Azijos augimo potencialą ilgainiui. Iš tiesų, dažnai trumpalaikių spekuliantų elgesys suteikia ilgalaikių galimybių. Svarbiausia pasinaudoti šiuo elgesiu yra kantrus, drausmingas požiūris į investavimą.

Azijos ekonomikos augimą vis labiau skatina vidaus vartojimas, o tai reiškia, kad Azijos vartotojai perka iš Azijos įmonių. Investuotojams, turintiems daugiamečių perspektyvų, asignavimų pridėjimas Azijai gali padėti jiems pasiekti platų investavimo tikslų spektrą ir užfiksuoti didelę pasaulinio augimo dalį per visą rinkos ciklą. Svarbiausia yra suderinti savo investavimo strategijas su jūsų tolerancija rizikai ir tikslais. Investuotojams, norintiems išlyginti kai kuriuos rinkos nelygumus, bendros grąžos strategijos gali padėti suapvalinti kitus paskirstymus visame pasaulyje diversifikuotame portfelyje.

Indekso apibrėžimai

The „MSCI All Country Asia“, išskyrus Japonijos indeksą yra laisvai besikeičianti Kinijos, Honkongo, Indijos, Indonezijos, Malaizijos, Filipinų, Singapūro, Pietų Korėjos, Taivano ir Tailando rinkų akcijų indeksas.

The S&P 500 indeksas, arba „Standard & Poor’s 500“, yra Amerikos akcijų rinkos indeksas, pagrįstas 500 didelių bendrovių, kurių bendrosios akcijos įtrauktos į NYSE arba NASDAQ, rinkos kapitalizacija.

Investicijos susijusios su rizika. Ankstesni rezultatai negarantuoja būsimų rezultatų. Investavimas į tarptautines ir besivystančias rinkas gali būti susijęs su papildoma rizika, tokia kaip socialinė ir politinė nestabilumas, rinkos nelikvidumas, valiutos kurso svyravimai, didelis nepastovumo lygis ir ribotas reglamentavimas.

Svarbi informacija

„Matthews Asia“ yra „Matthews International Capital Management, LLC“ ir jos tiesioginių ir netiesioginių dukterinių įmonių prekės ženklas.

Čia pateikta informacija buvo gauta iš šaltinių, kurie tuo metu buvo patikimi ir tikslūs kompiliacija, tačiau nėra jokių pareiškimų ar garantijų (tiesioginių ar numanomų) dėl bet kurio iš šių duomenų tikslumo ar išsamumo informacija. „Matthews Asia“ ir jos filialai neprisiima jokios atsakomybės už nuostolius, atsiradusius dėl tiesioginės ar pasekmės, atsiradusios dėl šios informacijos naudojimo. Čia aptartos nuomonės ir informacija yra paskelbimo dienos, gali keistis ir gali neatspindėti dabartinių nuomonių. Išreikštos nuomonės yra rinkos sąlygų tam tikru momentu įvertinimas, tai yra nuomonės tik ir neturėtų būti naudojamasi kaip patarimas dėl investavimo dėl konkrečios investicijos ar rinkų bendras. Tokia informacija nėra rekomendacija pirkti ar parduoti konkrečius vertybinius popierius ar investicines priemones. Šis dokumentas nėra investicinis patarimas ar pasiūlymas teikti investicines konsultacines ar investicijų valdymo paslaugas arba pasiūlymas teikti investicijų konsultavimo ar investicijų valdymo paslaugas bet kurioje jurisdikcijoje, kurioje pasiūlymas ar prašymas būtų neteisėti pagal tos jurisdikcijos vertybinių popierių teisę. Šio dokumento negalima atgaminti jokia forma ar perduoti jokiam asmeniui be leidėjo leidimo.

© 2019 Matthews International Capital Management, LLC.