Sudėtinių palūkanų apibrėžimas, formulė ir apskaičiavimas

Kas yra sudėtinės palūkanos?

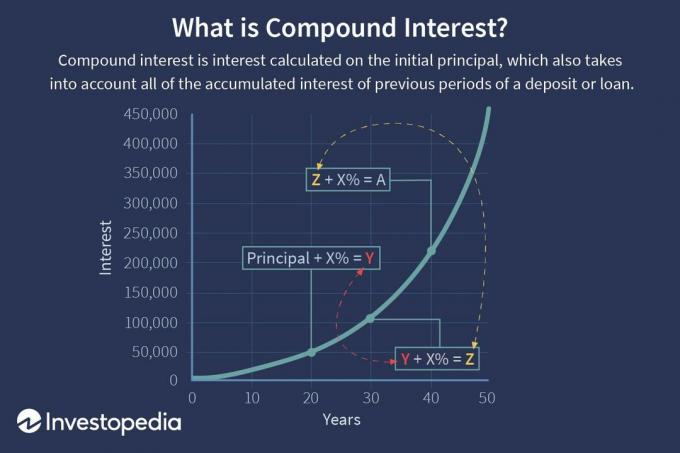

Sudėtinės palūkanos (arba sudėtinės palūkanos) yra paskolos ar indėlio palūkanos, apskaičiuotos remiantis pradine pagrindine dalimi ir sukauptomis ankstesnių laikotarpių palūkanomis. Manoma, kad kilusios iš XVII a. Italijos, sudėtinės palūkanos gali būti laikomos „palūkanomis už palūkanas“ ir dėl to suma augs greičiau nei paprastas palūkanas, kuris skaičiuojamas tik nuo pagrindinės sumos.

Sudėtinių palūkanų norma priklauso nuo sudėjimo dažnumo, todėl kuo didesnis mišinys laikotarpiais, tuo didesnės sudėtinės palūkanos. Taigi, sudėtinių palūkanų suma, sukaupta už 100 USD, sudaryta 10% per metus, bus mažesnė nei 100 USD, sudėjus 5% kas pusmetį per tą patį laikotarpį. Kadangi palūkanų ir palūkanų efektas gali generuoti vis teigiamą grąžą, remiantis pradine pagrindine suma, jis kartais vadinamas „sudėtinių palūkanų stebuklu“.

Pagrindiniai išsinešimai

- Sudėtinės palūkanos (arba sudėtinės palūkanos) yra palūkanos, apskaičiuotos iš pradinės pagrindinės sumos, į kurią taip pat įeina visos sukauptos palūkanos už ankstesnius laikotarpius už indėlį ar paskolą.

- Sudėtinės palūkanos apskaičiuojamos pradinę pagrindinę sumą padauginus iš vieno, pridėjus metinę palūkanų normą, padidintą iki sudėtinių laikotarpių skaičiaus, atėmus vieną.

- Palūkanos gali būti sudedamos pagal bet kurį dažnumo grafiką, nuo nuolatinio iki kasdien kasmet.

- Skaičiuojant sudėtines palūkanas, sudėtingų laikotarpių skaičius daro didelį skirtumą.

1:59

Sudėtinių palūkanų supratimas

Sudėtinių palūkanų apskaičiavimas

Sudėtinės palūkanos apskaičiuojamos pradinę pagrindinę sumą padauginus iš vieno, pridėjus metinę palūkanų normą, padidintą iki sudėtinių laikotarpių skaičiaus, atėmus vieną. Visas inicialas paskolos sumos tada atimama iš gautos vertės.

Sudėtinių palūkanų apskaičiavimo formulė yra tokia:

- Sudėtinės palūkanos = visa pagrindinės sumos ir palūkanų suma ateityje (arba būsima vertė) mažiau pagrindinė suma šiuo metu (arba dabartinė vertė)

= [P (1 + i)n] - P.

= P [(1 + i)n – 1]

Kur:

P = pagrindinis.

i = nominali metinė palūkanų norma procentais.

n = sudėtinių laikotarpių skaičius.

Paimkite trejų metų 10 000 USD paskolą su 5% palūkanų norma, kuri sudedama kasmet. Kokia būtų palūkanų suma? Šiuo atveju tai būtų:

$10,000 [(1 + 0.05)3 – 1] = $10,000 [1.157625 – 1] = $1,576.25.

Sudėtinių palūkanų augimas

Naudojant aukščiau pateiktą pavyzdį (nes sudėtinės palūkanos taip pat atsižvelgia į sukauptas palūkanas ankstesniais laikotarpiais), palūkanų suma nėra vienoda visus trejus metus, kaip būtų paprasta palūkanų. Nors visos per trejus šios paskolos metus mokėtinos palūkanos yra 1 576,25 USD, palūkanos, mokėtinos kiekvienų metų pabaigoje, parodytos žemiau esančioje lentelėje.

Sudėtiniai laikotarpiai

Skaičiuojant sudėtines palūkanas, sudėtingų laikotarpių skaičius daro didelį skirtumą. Pagrindinė taisyklė yra ta, kad kuo didesnis sudėtinių laikotarpių skaičius, tuo didesnė sudėtinių palūkanų suma.

Toliau pateiktoje lentelėje parodytas skirtumas, kad sudėtinių laikotarpių skaičius gali sudaryti 10 000 USD paskolą su metine 10% palūkanų norma per 10 metų laikotarpį.

Sudėtinės palūkanos gali žymiai padidinti investicijų grąžą ilgainiui. Nors 100 000 USD indėlis, gaunantis 5% paprastų metinių palūkanų, iš viso uždirbtų 50 000 USD per 10 metų metinės sudėtinės 5% palūkanos už 10 000 USD sudarytų 62 889,46 USD laikotarpis. Jei sudėtinis laikotarpis būtų mokamas kas mėnesį per tą patį 10 metų laikotarpį su 5% sudėtinėmis palūkanomis, visos palūkanos išaugtų iki 64 700,95 USD.

„Excel“ sudėties skaičiavimas

Jei nuo jūsų matematikos pamokų praėjo šiek tiek laiko, nebijokite: yra patogių įrankių, kaip išsiaiškinti sudėtį. Daugelis skaičiuotuvų (tiek rankinių, tiek kompiuterinių) turi eksponentines funkcijas, kurias galite naudoti šiems tikslams. Jei kyla sudėtingesnių sudėtinių užduočių, galite juos atlikti naudodami „Microsoft Excel“- trimis skirtingais būdais.

- Pirmasis būdas apskaičiuoti sudėtines palūkanas yra padauginti kiekvienų metų naują balansą iš palūkanų normos. Tarkime, jūs įnešate 1 000 USD į taupomąją sąskaitą su 5% palūkanų norma, kuri sudedama kasmet, ir norite apskaičiuoti likutį per penkerius metus. „Microsoft Excel“ įveskite „Metai“ į langelį A1 ir „Balansas“ į langelį B1. Įveskite 0–5 metus į langelius A2 – A7. 0 metų likutis yra 1 000 USD, todėl į langelį B2 įvesite „1000“. Tada į langelį B3 įveskite „= B2*1.05“. Tada į langelį B4 įveskite „= B3*1.05“ ir tęskite tai, kol pateksite į langelį B7. B7 langelyje skaičiavimas yra "= B6*1,05". Galiausiai, B7 langelyje apskaičiuota vertė - 1 276,28 USD - yra jūsų taupomosios sąskaitos likutis po penkerių metų. Norėdami rasti sudėtinių palūkanų vertę, atimkite 1000 USD iš 1276,28 USD; tai suteikia jums 276,28 USD vertę.

- Antrasis būdas apskaičiuoti sudėtines palūkanas yra fiksuotos formulės naudojimas. Sudėtinių palūkanų formulė yra ((P*(1+i)^n) - P), kur P yra pagrindinė suma, i yra metinė palūkanų norma, o n yra laikotarpių skaičius. Naudodami tą pačią informaciją aukščiau, įveskite „Pagrindinė vertė“ į langelį A1 ir 1000 į langelį B1. Tada į langelį A2 įveskite „Palūkanų norma“, o į langelį B2 - „.05“. Į langelį A3 įveskite „Sudėtiniai laikotarpiai“, o į langelį B3 - „5“. Dabar galite apskaičiuoti sudėtines palūkanas ląstelėje B4, įvesdami „= (B1*(1+B2)^B3) -B1“, o tai suteikia 276,28 USD.

- Trečias būdas apskaičiuoti sudėtines palūkanas yra sukurti makro funkciją. Pirmiausia paleiskite „Visual Basic“ redaktorių, kuris yra kūrėjo skirtuke. Spustelėkite meniu Įterpti ir spustelėkite Modulis. Tada pirmoje eilutėje įveskite „Function Compound_Interest (P As Double, i As Double, n As Double) As Double“. Antroje eilutėje paspauskite tabuliavimo klavišą ir įveskite „Compound_Interest = (P*(1+i)^n) - P.“ Trečioje eilutėje modulį, įveskite „Baigti funkciją“. Sukūrėte funkcijų makrokomandą, kad apskaičiuotumėte sudėtinę palūkanų normą. Tęsdami tą patį „Excel“ darbalapį aukščiau, į langelį A6 įveskite „Sudėtinės palūkanos“ ir įveskite "= Sudėtinis interesas (B1, B2, B3)." Tai suteikia 276,28 USD vertę, kuri atitinka pirmąją dvi vertybes.

Kitų skaičiuotuvų naudojimas

Kaip minėta aukščiau, internete siūloma daugybė nemokamų sudėtinių palūkanų skaičiuotuvų, o daugelis rankinių skaičiuotuvų taip pat gali atlikti šias užduotis.

- Nemokama sudėtinių palūkanų skaičiuoklė, siūloma per „Financial-Calculators.com“, yra paprasta valdyti ir siūlo sudėtinių dažnių pasirinkimą nuo kasdienio iki metinio. Tai apima galimybę pasirinkti nuolatinį sudėtį, taip pat leidžia įvesti faktines kalendoriaus pradžios ir pabaigos datas. Įvedus reikiamus skaičiavimo duomenis, rezultatai parodo uždirbtas palūkanas, būsimą vertę, metinį pelną (APY), kuri yra priemonė, apimanti sudėtį, ir dienos palūkanos.

- Investor.gov, JAV vertybinių popierių ir biržos komisijos (SEC) valdoma svetainė, siūlo nemokamą internetinę sudėtinių palūkanų skaičiuoklę. Skaičiuoklė yra gana paprasta, tačiau ji leidžia įvesti papildomus mėnesinius indėlius pagrindinę sumą, kuri yra naudinga apskaičiuojant pajamas, kai papildomos mėnesinės santaupos deponuotas.

- Nemokamą internetinę palūkanų skaičiuoklę su dar keliomis funkcijomis rasite „TheCalculatorSite.com“. Ši skaičiuoklė leidžia apskaičiuoti skirtingas valiutas, galimybę atsižvelgti į mėnesinius indėlius ar išėmimus, taip pat galimybė automatiškai apskaičiuoti pagal infliaciją koreguotą mėnesio indėlių ar pinigų išėmimo padidinimą.

Sudėties dažnis

Palūkanos gali būti sudedamos pagal bet kurį dažnumo grafiką, nuo dienos iki metų. Finansinėms priemonėms paprastai taikomi standartiniai sudėjimo dažnumo grafikai.

Dažniausiai naudojamas sudėties grafikas taupomosios sąskaitos bankuose yra kasdien. Kompaktiniam diskui būdingi sudėtinių dažnių tvarkaraščiai yra kasdien, kas mėnesį arba kas pusmetį; dėl pinigų rinka sąskaitos, tai dažnai kasdien. Būsto būsto paskoloms, būsto nuosavybės paskoloms, asmeninio verslo paskoloms ar kreditinių kortelių sąskaitoms dažniausiai taikomas sudėtinis grafikas kas mėnesį.

Taip pat gali skirtis laikas, per kurį sukauptos palūkanos iš tikrųjų įskaitomos į esamą likutį. Palūkanos už sąskaitą gali būti skaičiuojamos kasdien, bet tik kas mėnesį. Tik tada, kai palūkanos faktiškai įskaitomos arba pridedamos prie esamo balanso, jos pradeda uždirbti papildomas palūkanas sąskaitoje.

Kai kurie bankai taip pat siūlo kažką vadinamo nuolat maišant palūkanos, kurios prideda palūkanų pagrindinei sumai kiekvienu įmanomu momentu. Praktiniais tikslais jis nekaupia daug daugiau nei kasdieninės palūkanos, nebent norite įdėti pinigų ir išimti tą pačią dieną.

Dažniau sudėti palūkanas naudinga investuotojui ar kreditoriui. Skolininkui yra priešingai.

Pinigų laiko vertės svarstymas

Investuotojams, norintiems optimizuoti savo pajamas ir turto paskirstymą, labai svarbu suprasti pinigų laiko vertę ir eksponentinį augimą, kurį sukuria sudėtis.

Būsimos vertės (FV) ir dabartinės vertės (PV) gavimo formulė yra tokia:

FV = PV (1 +i)n ir PV = FV / (1 + i) n

Pavyzdžiui, būsimoji 10 000 USD vertė kasmet trejus metus padidės po 5%:

= $10,000 (1 + 0.05)3

= $10,000 (1.157625)

= $11,576.25.

Dabartinė 11 576,25 USD vertė trejus metus diskontuojama 5%:

= $11,576.25 / (1 + 0.05)3

= $11,576.25 / 1.157625.

= $10,000.

Abipusis 1,157625, lygus 0,8638376, šiuo atveju yra diskonto koeficientas.

„72 taisyklės“ svarstymas

Vadinamoji 72 taisyklė apskaičiuoja apytikslį laiką, per kurį investicija padvigubės pagal tam tikrą grąžos ar palūkanų normą „i“, ir pateikiama (72/i). Jis gali būti naudojamas tik metiniam derinimui.

Pavyzdžiui, investicija, kurios metinė grąžos norma yra 6%, per 12 metų padvigubės. Taigi investicijos, kurių metinė grąžos norma yra 8%, per devynerius metus padvigubės.

Sudėtinis metinis augimo tempas (CAGR)

Sudėtinis metinis augimo tempas (CAGR) naudojamas daugeliui finansinių programų, kurioms reikia apskaičiuoti vieną augimo tempą per tam tikrą laikotarpį.

Tarkime, jūsų investicijų portfelis per penkerius metus išaugo nuo 10 000 USD iki 16 000 USD; kas yra CAGR? Iš esmės tai reiškia, kad PV = -10 000 USD, FV = 16 000 USD ir nt = 5, todėl reikia apskaičiuoti kintamąjį „i“. Naudojant finansinę skaičiuoklę arba „Excel“ galima parodyti, kad i = 9,86 proc.

Pagal pinigų srautų susitarimą jūsų pradinė 10 000 USD investicija (PV) rodoma su neigiamu ženklu, nes ji reiškia lėšų nutekėjimą. PV ir FV būtinai turi turėti priešingus ženklus, kad išspręstų „i“ aukščiau esančioje lygtyje.

CAGR programos realiame gyvenime

CAGR yra plačiai naudojamas apskaičiuojant atsargų grąžą per tam tikrą laikotarpį, Bendri draugaiir investiciniai portfeliai. CAGR taip pat naudojamas siekiant nustatyti, ar investicinių fondų valdytojas ar portfelio valdytojas per tam tikrą laiką viršijo rinkos grąžos normą. Jei, pavyzdžiui, rinkos indeksas per penkerius metus suteikė bendrą 10% grąžą, bet fondas vadybininkas per tą patį laikotarpį sudarė tik 9% metinę grąžą, vadybininkas buvo prastesnis turgus.

CAGR taip pat gali būti naudojamas apskaičiuojant numatomą investicinių portfelių augimo tempą per ilgą laikotarpį, o tai naudinga tokiems tikslams kaip taupymas pensijai. Apsvarstykite šiuos pavyzdžius:

1 pavyzdys: Rizikos vengianti investuotoja džiaugiasi kuklia 3% metine savo portfelio grąžos norma. Todėl jos dabartinis 100 000 USD portfelis po 20 metų išaugtų iki 180 611 USD. Priešingai, rizikinga tolerantiška investuotoja, kuri tikisi 6% metinės grąžos iš savo portfelio, po 20 metų 100 000 USD išaugs iki 320 714 USD.

2 pavyzdys: CAGR gali būti naudojamas norint įvertinti, kiek reikia sutaupyti, kad sutaupytumėte konkretaus tikslo. Pora, kuri per 10 metų norėtų sutaupyti 50 000 USD pradinei įmonei, turėtų sutaupyti 4 165 USD per metus, jei jie prisiimtų 4% metinės grąžos (CAGR). Jei jie yra pasirengę prisiimti šiek tiek papildomos rizikos ir tikisi 5%CAGR, jie turėtų sutaupyti 3 975 USD per metus.

3 pavyzdys: CAGR taip pat gali parodyti investavimo dorybes anksčiau, o ne vėliau gyvenime. Jei tikslas yra sutaupyti 1 milijoną JAV dolerių išėjus į pensiją 65 metų amžiaus, remiantis 6%CAGR, 25 metų vaikui, norint pasiekti šį tikslą, reikia sutaupyti 6 462 USD per metus. Kita vertus, 40-mečiui, norint pasiekti tą patį tikslą, reikėtų sutaupyti 18 227 USD arba beveik tris kartus daugiau.

- CAGR taip pat dažnai atsiranda ekonominiuose duomenyse. Štai pavyzdys: Kinijos BVP vienam gyventojui padidėjo nuo 193 USD 1980 m. Iki 6091 USD 2012 m. Koks yra metinis BVP vienam gyventojui augimas per šį 32 metų laikotarpį? Augimo tempas „i“ šiuo atveju yra įspūdingas 11,4%.

Kompozicijos pliusai ir minusai

Nors sudėties magija privedė prie apokrifinės Alberto Einšteino istorijos, pavadinančios ją aštuntuoju pasaulio stebuklu ar didžiausiu žmogumi išradimas, sudedamoji dalis taip pat gali veikti prieš vartotojus, kurie turi paskolas, kurioms taikomos labai didelės palūkanos, pavyzdžiui, kreditą kortelių skola. Kredito kortelės likutis 20 000 USD, kurio palūkanų norma yra 20%, sudedama kas mėnesį, sudarytų bendras 4388 USD palūkanas per vienerius metus arba apie 365 USD per mėnesį.

Teigiamas dalykas yra tai, kad sudėties stebuklas gali būti naudingas jūsų investicijoms ir gali būti stiprus gerovės kūrimo veiksnys. Eksponentinis palūkanų augimas taip pat svarbus sušvelninant turtą mažinančius veiksnius, tokius kaip pragyvenimo išlaidų padidėjimas, infliacija ir sumažėjusi perkamoji galia.

Investiciniai fondai yra vienas iš paprasčiausių būdų investuotojams pasinaudoti sudėtinių palūkanų nauda. Pasirinkus reinvestuoti iš investicinio fondo gautus dividendus, perkama daugiau fondo akcijų. Laikui bėgant kaupiasi daugiau sudėtinių palūkanų, o daugiau akcijų pirkimo ciklas ir toliau padės investicijoms į fondą augti.

Apsvarstykite galimybę atidaryti investicinį fondą, kurio pradinis dydis yra 5000 USD, o metinis papildymas - 2400 USD. Vidutinė metinė grąža 12% per 30 metų, būsima fondo vertė yra 798 500 USD. Sudėtinės palūkanos yra skirtumas tarp grynųjų pinigų, investuotų į investiciją, ir faktinės investicijos vertės ateityje. Šiuo atveju, per 30 metų įnešant 77 000 USD arba sukauptą įnašą tik 200 USD per mėnesį, sudėtinės palūkanos yra 721 500 USD būsimo balanso.

Žinoma, pajamos iš sudėtinių palūkanų yra apmokestinamos, nebent pinigai yra apmokestinamoje sąskaitoje; jis paprastai apmokestinamas pagal standartinį tarifą, susietą su mokesčių mokėtojo mokesčių grupe.

Sudėtinės palūkanų investicijos

Investuotojas, kuris pasirenka reinvestavimo planą tarpininkavimo sąskaitoje, iš esmės naudojasi galimybe investuoti viską, ką investuoja. Investuotojai taip pat gali patirti palūkanų padidėjimą įsigydami nulinio kupono obligacijas. Tradicinės obligacijų emisijos suteikia investuotojams periodines palūkanas, pagrįstas pradinėmis sąlygomis obligacijų emisiją, o kadangi jos investuotojui išmokamos čekio forma, palūkanos ne junginys.

Nulinio kupono obligacijos nesiunčia palūkanų čekių investuotojams; Vietoj to, šios rūšies obligacijos perkamos su nuolaida iki pradinės vertės ir laikui bėgant auga. Nulinio kupono obligacijų emitentai naudoja sudėtinę galią, kad padidintų obligacijos vertę, kad ji pasiektų visą kainą termino pabaigoje.

Kombinavimas taip pat gali būti naudingas jums grąžinant paskolą. Pavyzdžiui, du kartus per mėnesį sumokėdami pusę savo hipotekos, o ne sumokėdami visą sumą a mėnesį, sumažinsite amortizacijos laikotarpį ir sutaupysite daug palūkanų.

Pasakykite, jei susidomėjote palūkanomis

The Tiesa skolinimo įstatyme (TILA) reikalauja, kad skolintojai potencialiems skolininkams atskleistų paskolos sąlygas, įskaitant visą dolerio sumą palūkanų, kurios turi būti grąžintos per paskolos laikotarpį, ir ar palūkanos kaupiamos paprastai, ar ne sudėtinis.

Kitas metodas - palyginti paskolos palūkanų normą su metine procentine norma (MGP), kurią TILA taip pat reikalauja atskleisti skolintojams. APR konvertuoja jūsų paskolos finansinius mokesčius, įskaitant visas palūkanas ir mokesčius, į paprastą palūkanų normą. A esminis skirtumas tarp palūkanų normos ir metinės metinės palūkanų normos reiškia vieną ar abu scenarijus: jūsų paskolai naudojamos sudėtinės palūkanos arba be palūkanų į ją įeina dideli paskolos mokesčiai. Net kai kalbama apie tos pačios rūšies paskolą, MN diapazonas gali labai skirtis tarp skolintojų, priklausomai nuo finansų įstaigos mokesčių ir kitų išlaidų.

Atkreipkite dėmesį, kad jūsų imama palūkanų norma taip pat priklauso nuo jūsų kredito. Paskolos siūloma tiems, kurie turi puikų kreditą palūkanos yra žymiai mažesnės nei tie, kurie imami skolininkams, turintiems prastą kreditą.

Dažnai užduodami klausimai

Kas yra paprastas sudėtinių palūkanų apibrėžimas?

Sudėtinės palūkanos reiškia reiškinį, kai su banko sąskaita, paskola ar investicija susijusios palūkanos laikui bėgant didėja eksponentiškai, o ne tiesiškai. Svarbiausia suprasti šią sąvoką yra žodis „junginys“.

Tarkime, jūs investuojate 100 USD į verslą, kuris jums kasmet moka 10% dividendų. Jūs galite pasirinkti, ar įmokėti dividendus, pvz., Grynuosius pinigus, ar investuoti į papildomas akcijas. Jei pasirinksite antrąjį variantą, reinvestuodami dividendus ir sudėdami juos kartu su pradine 100 USD investicija, jūsų sukaupta grąža laikui bėgant pradės augti.

Kam naudingos sudėtinės palūkanos?

Paprasčiau tariant, sudėtinės palūkanos naudingos investuotojams, tačiau „investuotojų“ reikšmė gali būti gana plati. Pavyzdžiui, bankai gauna naudos iš sudėtinių palūkanų, kai skolina pinigus ir reinvestuoja gautas palūkanas į papildomų paskolų išdavimą. Indėlininkai taip pat gauna naudos iš sudėtinių palūkanų, kai gauna palūkanas už savo banko sąskaitas, obligacijas ar kitas investicijas.

Svarbu pažymėti, kad nors sąvoka „sudėtinės palūkanos“ apima žodį „palūkanos“, Ši sąvoka taikoma ne tik situacijoms, kurioms paprastai naudojamas žodis palūkanos, pvz., banko sąskaitos ir paskolos.

Ar sudėtinės palūkanos gali tapti turtingu?

Taip. Tiesą sakant, sudėtinės palūkanos, be abejo, yra galingiausia kada nors sumanyta gerovė. Yra įrašų apie prekybininkus, skolintojus ir įvairius verslininkus, kurie naudojo sudėtines palūkanas, kad praturtėtų tūkstančius metų. Pavyzdžiui, senoviniame Babilono mieste molio lentelės buvo naudojamos prieš daugiau nei 4000 metų, kad mokytų mokinius sudėtingos palūkanų matematikos.

Šiais laikais Warrenas Buffettas per verslą tapo vienu turtingiausių žmonių pasaulyje strategija, apimanti kruopštų ir kantrų jo investicijų grąžos kaupimą per ilgus laikotarpius laikas. Tikėtina, kad vienokia ar kitokia forma žmonės naudos sudėtines palūkanas, kad artimiausioje ateityje sukurtų gerovę.