Kelių linijų regresijos (MLR) apibrėžimas

Kas yra daugybinė linijinė regresija (MLR)?

Kelių linijų regresija (MLR), dar žinoma kaip daugialypė regresija, yra statistinė technika, kuri naudoja kelis aiškinamuosius kintamuosius, kad nuspėtų atsako kintamojo rezultatus. Kelių tiesinių regresijų (MLR) tikslas yra modeliuoti linijinis santykis tarp aiškinamųjų (nepriklausomų) kintamųjų ir atsako (priklausomų) kintamųjų.

Iš esmės daugybinė regresija yra įprastų mažiausių kvadratų (OLS) pratęsimas regresija nes jis apima daugiau nei vieną aiškinamąjį kintamąjį.

Pagrindiniai išsinešimai

- Kelių linijų regresija (MLR), dar žinoma kaip daugialypė regresija, yra statistinė technika, kuri naudoja kelis aiškinamuosius kintamuosius, kad nuspėtų atsako kintamojo rezultatus.

- Daugialypė regresija yra tiesinės (OLS) regresijos pratęsimas, kuriame naudojamas tik vienas aiškinamasis kintamasis.

- MLR plačiai naudojamas ekonometrijoje ir finansinėse išvadose.

Kelių tiesinių regresijų formulė ir apskaičiavimas

yi=β0+β1xi1+β2xi2+...+βpxip+ϵkur, dėl i=n pastebėjimai:yi=priklausomas kintamasisxi=aiškinamieji kintamiejiβ0=y-perėmimas (pastovus terminas)βp=kiekvieno aiškinamojo kintamojo nuolydžio koeficientaiϵ=modelio klaidos terminas (dar žinomas kaip liekanos)

Ką gali pasakyti kelios linijinės regresijos

Paprasta tiesinė regresija yra funkcija, leidžianti analitikui ar statistikui prognozuoti vieną kintamąjį, remiantis informacija, žinoma apie kitą kintamąjį. Linijinė regresija gali būti naudojama tik tada, kai yra du nuolatiniai kintamieji - nepriklausomas ir priklausomas kintamasis. Nepriklausomas kintamasis yra parametras, naudojamas apskaičiuojant priklausomą kintamąjį ar rezultatą. Daugybės regresijos modelis apima kelis aiškinamuosius kintamuosius.

Daugialypės regresijos modelis grindžiamas šiomis prielaidomis:

- Čia yra linijinis santykis tarp priklausomų kintamųjų ir nepriklausomų kintamųjų

- Nepriklausomi kintamieji nėra per dideli koreliavo tarpusavyje

- yi stebėjimai parenkami nepriklausomai ir atsitiktinai iš populiacijos

- Likučiai turėtų būti paprastai paskirstytas su vidurkiu 0 ir dispersijaσ

The nustatymo koeficientas (R kvadratas) yra statistinė metrika, naudojama matuoti, kiek rezultatų kitimo galima paaiškinti nepriklausomų kintamųjų kitimu. R2 visada didėja, kai prie MLR modelio pridedama daugiau prognozių, nors prognozės gali būti nesusijusios su rezultato kintamuoju.

R2 todėl pats savaime negali būti naudojamas nustatyti, kurie prognozuotojai turėtų būti įtraukti į modelį, o kurie - neįtraukti. R2 gali būti tik nuo 0 iki 1, kur 0 rodo, kad rezultatas negali būti numatytas nė vienu iš nepriklausomi kintamieji, o 1 rodo, kad nepriklausomo rezultatas gali būti prognozuojamas be klaidų kintamieji.

Aiškinant daugybinės regresijos rezultatus, beta koeficientai galioja išlaikant visus kitus kintamuosius pastovius („visi kiti lygūs“). Daugybės regresijos išvestis gali būti rodoma horizontaliai kaip lygtis arba vertikaliai lentelės pavidalu.

Kelių tiesinių regresijų naudojimo pavyzdys

Pavyzdžiui, analitikas gali norėti sužinoti, kaip rinkos judėjimas veikia „ExxonMobil“ (XOM) kainą. Tokiu atveju jų tiesinė lygtis turės S&P 500 indekso reikšmę kaip nepriklausomą kintamąjį arba prognozuotoją, o XOM - kaip priklausomą kintamąjį.

Tiesą sakant, yra daug veiksnių, kurie prognozuoja įvykio baigtį. Pavyzdžiui, „ExxonMobil“ kainų judėjimas priklauso ne tik nuo bendros rinkos veiklos rezultatų. Kiti prognozuotojai, tokie kaip naftos kaina, palūkanų normos ir naftos kainų judėjimas ateities sandoriai gali turėti įtakos XOM ir kitų naftos bendrovių akcijų kainoms. Norint suprasti ryšį, kuriame yra daugiau nei du kintamieji, naudojama dauginė tiesinė regresija.

Keli tiesinė regresija (MLR) naudojama matematiniam ryšiui tarp daugybės atsitiktinių kintamųjų nustatyti. Kitaip tariant, MLR nagrinėja, kaip keli nepriklausomi kintamieji yra susiję su vienu priklausomu kintamuoju. Kai kiekvienas nepriklausomas veiksnys bus nustatytas numatyti priklausomą kintamąjį, informacija apie gali būti naudojami keli kintamieji, kad būtų galima tiksliai prognozuoti jų poveikio rezultatams lygį kintamasis. Modelis sukuria tiesės (linijinės) formos ryšį, kuris geriausiai atitinka visus atskirus duomenų taškus.

Remdamiesi aukščiau pateikta MLR lygtimi, mūsų pavyzdyje:

- yi = priklausomas kintamasis - XOM kaina

- xi1 = palūkanų normos

- xi2 = naftos kaina

- xi3 = S&P 500 indekso vertė

- xi4= naftos ateities sandorių kaina

- B0 = y-perėmimas nulio metu

- B1 = regresijos koeficientas kuris matuoja priklausomo kintamojo vieneto pokytį, kai xi1 pokyčiai - XOM kainos pasikeitimas pasikeitus palūkanų normoms

- B2 = koeficiento reikšmė, kuri matuoja priklausomo kintamojo vieneto pokytį, kai xi2 pokyčiai - XOM kainos pasikeitimas keičiantis naftos kainoms

Mažiausių kvadratų įvertinimai, B.0, B.1, B.2… B.p, paprastai apskaičiuojami naudojant statistinę programinę įrangą. Į regresijos modelį galima įtraukti tiek daug kintamųjų, kuriuose kiekvienas nepriklausomas kintamasis yra diferencijuojamas skaičiumi - 1,2, 3, 4... p. Daugialypės regresijos modelis leidžia analitikui numatyti rezultatą, remiantis informacija, pateikta apie kelis aiškinamuosius kintamuosius.

Vis dėlto modelis ne visada yra visiškai tikslus, nes kiekvienas duomenų taškas gali šiek tiek skirtis nuo modelio numatyto rezultato. Liekamoji vertė E, kuri yra faktinio rezultato ir numatomo rezultato skirtumas, įtraukiama į modelį, kad būtų atsižvelgta į tokius nedidelius svyravimus.

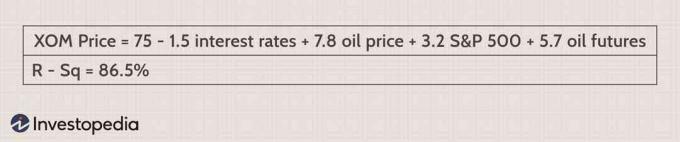

Darant prielaidą, kad vykdome savo XOM kainų regresijos modelį per statistikos skaičiavimo programinę įrangą, kuri grąžina šią produkciją:

Analitikas šią produkciją aiškintų taip, kad jei kiti kintamieji būtų pastovūs, XOM kaina padidėtų 7,8%, jei naftos kaina rinkose padidėtų 1%. Modelis taip pat rodo, kad padidėjus 1% palūkanų normoms, XOM kaina sumažės 1,5%. R2 nurodo, kad 86,5% „Exxon Mobil“ akcijų kainų svyravimų galima paaiškinti palūkanų normos, naftos kainos, naftos ateities sandorių ir S&P 500 indekso pokyčiais.

Skirtumas tarp tiesinės ir daugialypės regresijos

Įprasti tiesiniai kvadratai (OLS) regresija lygina priklausomo kintamojo atsaką, kai pasikeičia kai kurie aiškinamieji kintamieji. Tačiau retas atvejis, kai priklausomas kintamasis paaiškinamas tik vienu kintamuoju. Šiuo atveju analitikas naudoja daugybinę regresiją, kuri bando paaiškinti priklausomą kintamąjį, naudodama daugiau nei vieną nepriklausomą kintamąjį. Kelios regresijos gali būti tiesinės ir netiesinės.

Daugybė regresijų yra pagrįstos prielaida, kad tarp priklausomų ir nepriklausomų kintamųjų yra tiesinis ryšys. Ji taip pat neprisiima jokios didelės koreliacijos tarp nepriklausomų kintamųjų.

Dažnai užduodami klausimai

Kas daro daugybinę regresiją „dauginę“?

Daugkartinė regresija apima daugiau nei vieno aiškinamojo kintamojo poveikį tam tikram dominančiam rezultatui. Jis įvertina santykinį šių aiškinamųjų arba nepriklausomų kintamųjų poveikį priklausomam kintamajam, kai visi kiti modelio kintamieji yra laikomi konstanta.

Kodėl reikėtų naudoti daugkartinę regresiją, o ne paprastą OLS regresiją?

Retas atvejis, kai priklausomas kintamasis paaiškinamas tik vienu kintamuoju. Tokiais atvejais analitikas naudoja daugybinę regresiją, kuri bando paaiškinti priklausomą kintamąjį naudodami daugiau nei vieną nepriklausomą kintamąjį. Tačiau modelis daro prielaidą, kad nėra didelių koreliacijų tarp nepriklausomų kintamųjų.

Ar galiu rankiniu būdu atlikti daugkartinę regresiją?

Tikriausiai ne. Keli regresijos modeliai yra sudėtingi ir tampa dar sudėtingesni, kai į modelį įtraukta daugiau kintamųjų arba kai analizuojamų duomenų kiekis auga. Norėdami vykdyti daugkartinę regresiją, greičiausiai turėsite naudoti specializuotą statistinę programinę įrangą arba verslo programų, tokių kaip „Excel“, funkcijas.

Ką reiškia, kad daugkartinė regresija yra „tiesinė“?

Daugkartinės tiesinės regresijos metu modelis apskaičiuoja geriausiai tinkanti linija kuris sumažina kiekvieno įtraukto kintamojo dispersijas, susijusias su priklausomu kintamuoju. Kadangi jis tinka linijai, tai yra linijinis modelis. Taip pat yra netiesinių regresijos modelių, apimančių kelis kintamuosius, tokius kaip logistinė regresija, kvadratinė regresija ir probitiniai modeliai.

Kaip finansuose naudojami keli regresijos modeliai?

Bet koks ekonometrinis modelis, kuriame atsižvelgiama į daugiau nei vieną kintamąjį, gali būti daugkartinė regresija. Faktorių modeliaiPavyzdžiui, palyginkite du ar daugiau veiksnių, kad išanalizuotumėte ryšius tarp kintamųjų ir jų rezultatų. The Fama ir prancūzų trijų faktorių mod yra toks modelis, kuris plečiasi kapitalo turto kainodaros modelis (CAPM), pridedant dydžio rizikos ir vertės rizikos veiksnius prie rinkos rizikos veiksnio CAPM (kuris pats yra regresijos modelis). Įtraukus šiuos du papildomus veiksnius, modelis prisitaiko prie šios geresnės tendencijos, todėl manoma, kad tai bus geresnis vadovas vadovo veiklos įvertinimo įrankis.