Meškos įdėjimo sklaidos apibrėžimas

Kas yra meškos įdėjimas?

Lokio išplatinimas yra opcionų strategijos rūšis, kai investuotojas ar prekybininkas tikisi nuosaikaus ar didelio vertybinių popierių ar turto kainos sumažėjimo ir nori sumažinti opcionų sandorio sudarymo išlaidas. Meškos įdėjimo plitimas pasiekiamas perkant pardavimo opcionai tuo pat metu parduodant tą patį turtą su tuo pačiu turtu galiojimo laikas datą už mažesnę kainą. Maksimalus pelnas naudojant šią strategiją yra lygus dviejų pradinių kainų skirtumui, atėmus grynąsias pasirinkimo sandorių išlaidas.

Primename, kad pasirinkimo sandoris yra teisė be įsipareigojimo parduoti nurodytą sumą esminis saugumas nurodytu streiko kaina.

Lokio išpardavimas taip pat žinomas kaip debeto išpardavimas arba ilgas išpardavimas.

Pagrindiniai išsinešimai

- „Lokio išplatinimas“ yra pasirinkimo strategija, kurią įgyvendina investuotojas, kuris nori padidinti pelną, tuo pačiu sumažindamas nuostolius.

- „Meškos išpardavimo“ strategija apima tuo pačiu pagrindinio turto pardavimo ir pardavimo pirkimą tuo pačiu galiojimo laiku, tačiau skirtingomis pradinėmis kainomis.

- Meškos išplatinimo grynasis pelnas, kai sumažėja pagrindinio vertybinio popieriaus kaina.

Lokio plitimo pagrindai

Pavyzdžiui, tarkime, kad akcijų kaina yra 30 USD. Pasirinkimo sandorių prekiautojas gali naudoti meškos užtepėlę įsigydamas pardavimo variantas sudaryti sutartį su 35 USD pradine kaina už 475 USD (4,75 USD x 100 akcijų/sutartis) ir parduoti vieną pardavimo opciono sutartį su 30 USD pradine kaina už 175 USD (1,75 USD x 100 akcijų/sutartis).

Tokiu atveju investuotojas, norėdamas sukurti šią strategiją, iš viso turės sumokėti 300 USD (475–175 USD). Jei kaina pagrindinį turtą pasibaigus jo galiojimo laikui ir uždirba žemiau 30 USD, investuotojas gaus bendrą 200 USD pelną. Šis pelnas apskaičiuojamas kaip 500 USD, streiko kainų skirtumas (35–30 USD) x 100 akcijų/sutartis - 300 USD, abiejų sutarčių grynoji kaina [475–175 USD] yra 200 USD.

Lokio užtepėlės pranašumai ir trūkumai

Pagrindinis meškos išpardavimo pranašumas yra tai, kad sumažėja grynoji prekybos rizika. Pardavimo pardavimo sandoris su mažesne pradine kaina padeda kompensuoti pardavimo opciono pirkimo išlaidas, kai kaina yra didesnė. Todėl grynosios kapitalo išlaidos yra mažesnės nei perkant vieną iš karto. Be to, tai kelia daug mažesnę riziką nei trumpinimas vertybinių popierių ar vertybinių popierių, nes rizika apsiriboja grynosiomis meškos išpardavimo sąnaudomis. Teoriškai parduodant trumpas akcijas yra neribota rizika, jei akcijos juda aukščiau.

Jei prekiautojas mano, kad pagrindinės akcijos ar vertybiniai popieriai sumažės ribotai tarp prekybos data ir galiojimo laikas, tada meškos įdėjimas gali būti idealus žaidimas. Tačiau jei pagrindinės akcijos ar vertybiniai popieriai sumažėja daugiau, prekiautojas atsisako galimybės reikalauti papildomo pelno. Kompromisas tarp rizikos ir galimo atlygio yra patrauklus daugeliui prekiautojų.

Mažiau rizikingas nei paprastas trumpalaikis pardavimas

Gerai veikia kukliai mažėjančiose rinkose

Apriboja nuostolius iki grynosios sumos, sumokėtos už pasirinkimo sandorius

Ankstyvo paskyrimo rizika

Rizikinga, jei turtas smarkiai pakils

Pelnas apsiriboja streiko kainų skirtumu

Naudojant aukščiau pateiktą pavyzdį, pelnas iš meškos išplatinimo išauga, kai pagrindinis vertybinis popierius pasibaigus pasibaigia 30 USD, mažesne kaina. Jei jis uždaromas žemiau 30 USD, papildomo pelno nebus. Jei jis uždaromas tarp dviejų pradinių kainų, pelnas sumažės. Ir jei jis bus uždarytas virš didesnės 35 USD skelbimo kainos, bus prarasta visa suma, išleista skirtumui pirkti.

Be to, kaip ir bet kurios trumposios pozicijos atveju, pasirinkimo sandorių turėtojai nekontroliuoja, kada jie turės įvykdyti įsipareigojimą. Visada egzistuoja ankstyvo perleidimo rizika, ty faktiškai reikia pirkti ar parduoti nurodytą turto numerį už sutartą kainą. Ankstyvas pasirinkimo sandorių įgyvendinimas dažnai įvyksta, jei įvyksta susijungimas, perėmimas, specialūs dividendai ar kitos naujienos, turinčios įtakos pasirinkimo sandorio pagrindinėms akcijoms.

1:37

Susipažinkite su šiomis 6 pasirinkimo strategijomis

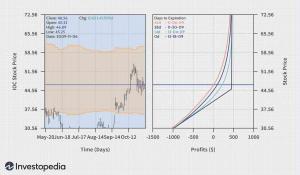

Tikrojo pasaulio lokio plitimo pavyzdys

Pavyzdžiui, tarkime, kad Levi Strauss & Co.LEVI) prekiauja 50 USD 2019 m. spalio 20 d. Artėja žiema, ir jūs nemanote, kad džinsų gamintojo atsargos klestės. Vietoj to, jūs manote, kad tai bus silpna depresija. Taigi jūs perkate 40 USD kursą, kurio kaina yra 4 USD, o 30 USD - 1 USD. Abi sutartys baigsis 2019 m. Lapkričio 20 d. Pirkimas 40 USD, tuo pačiu parduodant 30 USD, jums kainuos 3 USD (4 USD - 1 USD).

Jei akcijos uždarytos virš 40 USD lapkričio 20 d., Jūsų didžiausias nuostolis būtų 3 USD. Tačiau jei jis būtų uždarytas iki 30 USD arba ne, jūsų didžiausias pelnas būtų 7–10 USD už popierių, tačiau jūs turite atimti 3 USD už kitą prekybą ir visus tarpininko komisinius mokesčius. Nulūžimo kaina yra 37 USD-kaina, lygi aukštesnei pardavimo kainai, atėmus grynąją prekybos skolą.