Straddle apibrėžimas ir kaip naudoti šią parinktį

Kas yra Straddle?

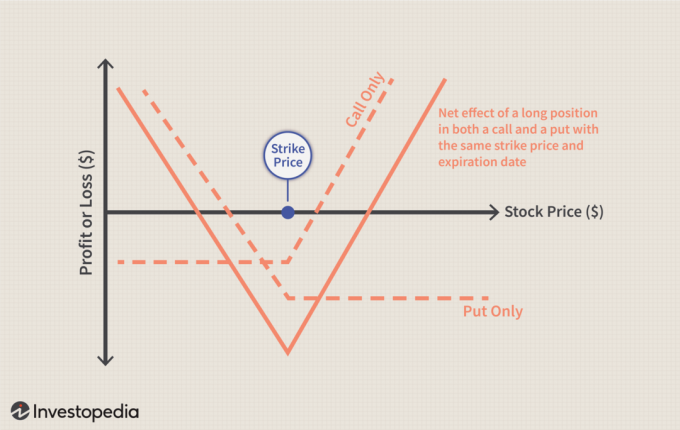

Straddle yra neutrali pasirinkimo strategija, apimanti tuo pačiu metu abiejų pirkimą įdėti variantas ir a skambinti pagrindinio saugumo parinktis su tuo pačiu streiko kaina ir tas pats galiojimo laikas.

Prekiautojas gaus pelną iš ilgos ribos, kai vertybinio popieriaus kaina pakils arba nukris nuo pradinės kainos suma, didesnė nei bendra sandorio kaina. premija mokama. Pelno potencialas yra beveik neribotas, kol pagrindinio vertybinio popieriaus kaina labai smarkiai juda.

Pagrindiniai išsinešimai

- Straddle yra pasirinkimo sandorių strategija, apimanti pirkimo ir pardavimo pasirinkimo sandorį už tą pačią galiojimo datą ir pradinę kainą dėl to paties pagrindo.

- Strategija yra pelninga tik tada, kai akcijos pakyla arba nukrenta nuo pradinės kainos daugiau nei bendra sumokėta priemoka.

- Straddle reiškia, koks gali būti vertybinio popieriaus nepastovumas ir prekybos diapazonas iki galiojimo pabaigos.

1:48

„Straddles“ akademija

Straddles supratimas

Apskritai finansų strategijos apima dvi atskiras operacijas, kurios abi susijusios su tuo pačiu pagrindiniu vertybiniu popieriumi, o abi sudedamosios dalys sandorius kompensuoja. Investuotojai linkę įdarbinti antplūdį, kai tikisi reikšmingo akcijų kainos pokyčio, tačiau nėra tikri, ar kaina kils aukštyn, ar žemyn.

Straddle gali duoti prekiautojui du reikšmingus įkalčius apie tai, ką opcionų rinka mano apie akcijas. Pirmiausia yra nepastovumas rinka tikisi iš saugumo. Antra - numatomas akcijų prekybos diapazonas iki galiojimo pabaigos.

Sujungti Straddle

Norint nustatyti stačiakampio sukūrimo kainą, reikia sudėti pardavimo ir skambučio kainą kartu. Pavyzdžiui, jei prekiautojas mano, kad akcijos gali pakilti arba nukristi nuo dabartinės 55 USD kainos, gautos kovo 1 d. Prekiautojas norėtų įsigyti vieną pardavimo ir vieną skambutį dėl 55 USD streiko, kurio galiojimo laikas baigiasi kovo 15 d. Kad nustatytų straddle sukūrimo išlaidas, prekybininkas pridėtų vieno kovo 15 USD 55 USD skambučio ir vieno kovo 15 d. 55 USD pardavimo kainą. Jei tiek skambučiai, tiek pardavimo sandoriai kainuoja 2,50 USD, visos sumokėtos išlaidos ar priemoka už abi sutartis būtų 5,00 USD.

Mokama priemoka rodo, kad akcijos turėtų pakilti arba nukristi 9% nuo 55 USD pradinės kainos, kad iki kovo 15 d. Tikimasi, kad atsargos padidės arba sumažės, yra būsimo akcijų nepastovumo matas. Norėdami nustatyti, kiek akcijos turi pakilti ar kristi, padalinkite priemoką iš pradinės kainos, kuri yra 5 USD / 55 USD arba 9%.

Numatyto prekybos diapazono atradimas

Pasirinkimo sandorių kainos reiškia numatytą prekybos diapazoną. Norint nustatyti numatomą akcijų prekybos diapazoną, prie akcijų kainos galima pridėti arba atimti akcijų paketo kainą. Tokiu atveju 5 USD priemoka gali būti pridėta prie 55 USD, kad būtų galima numatyti prekybos diapazoną nuo 50 USD iki 60 USD. Jei akcijomis būtų prekiaujama 50–60 USD zonoje, prekybininkas prarastų dalį pinigų, bet nebūtinai visus. Pasibaigus galiojimo laikui, pelno galima gauti tik tuo atveju, jei akcijos pakyla arba nukrenta už 50–60 USD zonos ribų.

Pelno gavimas

Jei akcijos nukristų iki 48 USD, skambučiai būtų verti 0 USD, o išpardavimai - 7 USD pasibaigus. Tai duotų 2 USD pelno prekybininkui. Tačiau, jei akcijos kainuotų iki 57 USD, skambučių vertė būtų 2 USD, o pardavimo - nulis, o prekiautojas prarastų 3 USD. Blogiausias scenarijus yra tada, kai akcijų kaina išlieka arba yra arti pradinės kainos.

Tikro pasaulio pavyzdys

Spalio mėn. 2018 m., Opcionų rinka reiškia, kad AMD akcijos gali pakilti arba nukristi 20 proc. 16, nes vieno išpardavimo ir skambučio pirkimas kainavo 5,10 USD. Ji įtraukė akcijas į prekybos diapazoną nuo 20,90 USD iki 31,15 USD. Po savaitės bendrovė pranešė apie rezultatus, o spalio mėnesį akcijos nukrito nuo 22,70 USD iki 19,27 USD. 25. Šiuo atveju prekiautojas būtų uždirbęs pelną, nes akcijos nepateko į diapazoną, viršydamos premijas, susijusias su pardavimo ir išpirkimo pirkimu.

Dažnai užduodami klausimai

Kas yra straddle?

Prekyba opcionais, kai prekiautojas vienu metu perka pardavimo sandorį ir išpirką pagrindiniam vertybiniam popieriui, atsiranda straddle. Svarbu tai, kad tiek pardavimo, tiek išpirkimo galiojimo laikas ir pradinės kainos bus vienodos. Prekybininkas taikys šią pasirinkimo strategiją, jei tikisi, kad pagrindinio vertybinio popieriaus kaina bet kuria kryptimi pakils arba smarkiai sumažės. Kai pagrindinis vertybinis popierius pakryps arba sumažės daugiau nei pradinė kaina ir sumokėtos priemokos kaina, prekiautojas gaus pelną.

Koks yra straddle pavyzdys?

Pagalvokite apie prekiautoją, kuris tikisi, kad po akcijų paskelbimo sausio 15 d. Bendrovės akcijos smarkiai svyruos. Šiuo metu akcijų kaina yra 100 USD. Savo ruožtu jie sukuria straddle, įsigydami tiek 5 USD, tiek 5 USD opcioną, kai 100 USD streikas baigiasi sausio 30 d. Prekiautojas gautų pelną, jei pagrindinio vertybinio popieriaus kaina būtų didesnė nei 110 JAV dolerių arba mažesnė nei 90 JAV dolerių.

Kaip uždirbti pelną ant kelių?

Norėdami nustatyti, kiek pagrindinis vertybinis popierius turi pakilti ar kristi, kad gautų pelną iš antrojo lygio, padalinkite visas priemokos išlaidas iš pradinės kainos. Pvz., Jei bendra priemokos kaina būtų 10 USD, o įspėjimo kaina - 100 USD, ji būtų apskaičiuojama kaip 10 USD/ 100 USD arba 10%. Čia vertybinis popierius turi pakreipti arba sumažinti daugiau nei 10% nuo 100 USD pradinės kainos.