Įvadas į kapitalo biudžetą

Kas yra kapitalo biudžetas?

Kapitalo biudžeto apima projektų, kurie įmonei sukuria pridėtinę vertę, pasirinkimą. Kapitalo biudžeto sudarymo procesas gali apimti beveik viską, įskaitant žemės įsigijimą ar ilgalaikio turto, pvz., Naujo sunkvežimio ar mašinų, pirkimą.

Korporacijos paprastai reikalauja arba bent jau rekomenduoja imtis tų projektų, kurie padidins pelningumą ir taip padidins akcininkų turtą.

Tačiau grąžos norma, kuri laikoma priimtina ar nepriimtina, priklauso nuo kitų įmonei ir projektui būdingų veiksnių.

Pavyzdžiui, socialinis ar labdaros projektas dažnai nepatvirtinamas atsižvelgiant į grąžos normą, o labiau į verslo norą puoselėti geranoriškumą ir prisidėti prie savo bendruomenės.

Pagrindiniai išsinešimai

- Kapitalo biudžeto sudarymas yra procesas, kurio metu investuotojai nustato galimo investicinio projekto vertę.

- Trys labiausiai paplitę projektų atrankos metodai yra atsipirkimo laikotarpis (PB), vidinė grąžos norma (IRR) ir grynoji dabartinė vertė (NPV).

- Atsipirkimo laikotarpis nustato, kiek laiko įmonė turėtų pakankamai pinigų srautų, kad atgautų pradines investicijas.

- Vidinė grąžos norma yra numatoma projekto grąža - jei norma yra didesnė už kapitalo kainą, tai geras projektas.

- Grynoji dabartinė vertė parodo, koks bus pelningas projektas, palyginti su alternatyvomis, ir yra bene veiksmingiausias iš trijų metodų.

Kapitalo biudžeto supratimas

Kapitalo biudžeto sudarymas yra svarbus, nes sukuria atskaitomybę ir įvertinamumą. Bet kuri įmonė, siekianti investuoti savo išteklius į projektą, nesuvokdama su tuo susijusios rizikos ir grąžos būtų laikoma neatsakinga jos savininkai ar akcininkai.

Be to, jei įmonė negali įvertinti savo investicinių sprendimų efektyvumo, yra tikimybė, kad verslas turės mažai galimybių išgyventi konkurencingoje rinkoje.

Įmonės (išskyrus ne pelno siekiančias įmones) egzistuoja tam, kad gautų pelną. Kapitalo biudžeto sudarymo procesas yra išmatuojamas būdas įmonėms nustatyti ilgalaikį bet kurio investicinio projekto ekonominį ir finansinį pelningumą.

Kapitalo biudžeto sprendimas yra ir finansinis įsipareigojimas, ir investicija. Imdamasis projekto, verslas prisiima finansinius įsipareigojimus, tačiau taip pat investuoja savo ilgalaikę kryptį, kuri greičiausiai turės įtakos būsimiems įmonės projektams svarsto.

Skirtingos įmonės naudoja skirtingus vertinimo metodus kapitalo biudžeto projektams priimti arba atmesti. nors grynoji dabartinė vertė (NPV) metodas yra pats palankiausias tarp analitikų vidinė grąžos norma (IRR) ir atsipirkimo laikotarpis (PB) metodai taip pat dažnai naudojami tam tikromis aplinkybėmis. Vadovai gali labiausiai pasitikėti savo analize, kai visi trys metodai nurodo tą patį veiksmų planą.

Kaip veikia kapitalo biudžetas

Kai įmonei pateikiamas kapitalo biudžeto sprendimas, viena iš pirmųjų jos užduočių yra nustatyti, ar projektas pasirodys pelningas. Apsipirkimo laikotarpio (PB), vidinės grąžos normos (IRR) ir grynosios dabartinės vertės (NPV) metodai yra dažniausiai naudojami projektų atrankos metodai.

Nors idealus kapitalo biudžeto sprendimas yra toks, kad visi trys metrika nurodys tą patį sprendimą, šie metodai dažnai duos prieštaringų rezultatų. Atsižvelgiant į vadovybės pageidavimus ir atrankos kriterijus, daugiau dėmesio bus skiriama vienam požiūriui, o ne kitam. Nepaisant to, yra bendrų privalumų ir trūkumų, susijusių su šiais plačiai naudojamais vertinimo metodais.

1:33

Įvadas į kapitalo biudžetą

Atsipirkimo laikotarpis

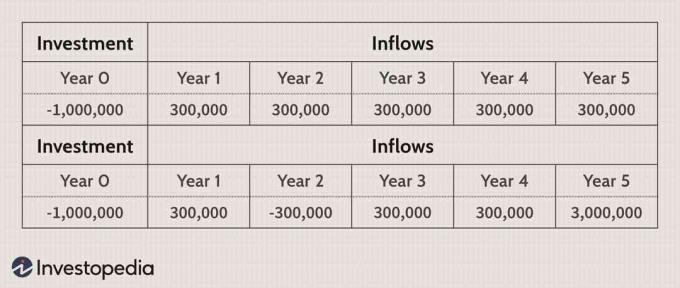

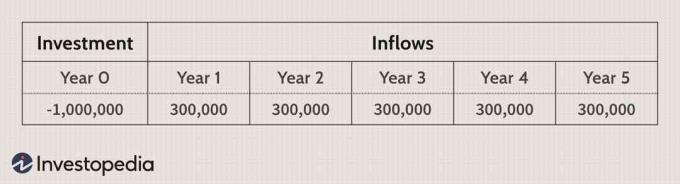

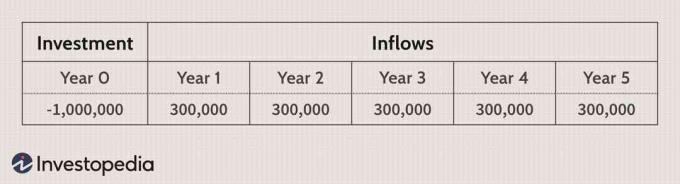

Atsipirkimo laikotarpis apskaičiuoja laiką, reikalingą pradinėms investicijoms susigrąžinti. Pavyzdžiui, jei kapitalo biudžeto sudarymo projektui reikia pradinių 1 mln. USD grynųjų pinigų išlaidų, PB atskleidžia, kiek metų reikia, kad grynųjų pinigų įplaukos atitiktų vieno milijono dolerių nutekėjimą. Pageidautinas trumpas PB laikotarpis, nes tai rodo, kad projektas „atsipirks“ per trumpesnį laiką.

Toliau pateiktame pavyzdyje PB laikotarpis būtų treji trečdalis metų arba treji metai ir keturi mėnesiai.

Paprastai atsipirkimo laikotarpiai naudojami, kai likvidumo kelia didelį susirūpinimą. Jei įmonė turi tik ribotą lėšų kiekį, ji gali vienu metu imtis tik vieno didelio projekto. Todėl vadovybė daug dėmesio skirs pradinių investicijų susigrąžinimui, kad galėtų imtis tolesnių projektų.

Kitas svarbus PB naudojimo pranašumas yra tas, kad jį lengva apskaičiuoti pinigų srautas nustatytos prognozės.

Naudojant PB metriką sprendžiant dėl kapitalo biudžeto sudarymo, yra trūkumų. Pirma, atsipirkimo laikotarpis neapima pinigų laiko vertė (TVM). Tiesiog apskaičiuojant PB pateikiama metrika, kuri vienodai akcentuoja mokėjimus, gautus pirmaisiais ir antraisiais metais.

Tokia klaida pažeidžia vieną iš pagrindinių finansų principų. Laimei, šią problemą galima lengvai ištaisyti įgyvendinant a atsipirkimo laikotarpio modelis su nuolaida. Iš esmės PB laikotarpis su nuolaida veikia TVM ir leidžia nustatyti, kiek laiko užtrunka, kol investicija bus susigrąžinta remiantis diskontuotais pinigų srautais.

Kitas trūkumas yra tas, kad tiek atsipirkimo laikotarpiai, tiek atsiperkamieji laikotarpiai neatsižvelgia į pinigų srautus, atsirandančius projekto gyvavimo pabaigoje, pvz. gelbėjimo vertė. Taigi PB nėra tiesioginis pelningumo matas.

Šis pavyzdys turi ketverių metų PB laikotarpį, kuris yra blogesnis nei ankstesniame pavyzdyje, tačiau į didelius 15 000 000 USD pinigų srautus, atsirandančius penktaisiais metais, šiuo tikslu neatsižvelgiama metrinis.

Yra ir kitų atsipirkimo metodo trūkumų, įskaitant galimybę, kad skirtinguose projekto etapuose gali prireikti investicijų grynaisiais pinigais. Taip pat reikėtų atsižvelgti į įsigyto turto tarnavimo laiką. Jei turto tarnavimo laikas yra ilgesnis nei atsipirkimo laikotarpis, gali neužtekti laiko pelnui iš projekto gauti.

Kadangi atsipirkimo laikotarpis neatspindi kapitalo biudžeto sprendimo pridėtinės vertės, jis paprastai laikomas mažiausiai svarbiu vertinimo metodu. Tačiau jei likvidumas yra esminis dalykas, PB laikotarpiai yra labai svarbūs.

Vidinė grąžos norma

Vidinis grąžos norma (arba numatoma projekto grąža) yra nuolaidos dydis dėl to dabartinė grynoji vertė būtų lygi nuliui. Kadangi projekto NPV yra atvirkščiai koreliuojama su diskonto norma - jei diskonto norma padidėja, tada būsimi pinigų srautai tampa neaiškūs ir taip tampa mažiau vertingi - IRR skaičiavimo etalonas yra faktinis kursas, kurį įmonė naudoja nuolaida pinigų srautai po mokesčių.

IRR, kuris yra didesnis nei Vidutinė svertinė kapitalo kaina siūlo, kad kapitalo projektas yra pelningas darbas ir atvirkščiai.

IRR taisyklė yra tokia:

IRR> Sostinės Kaina = Priimti projektą.

IRR

Žemiau pateiktame pavyzdyje IRR yra 15%. Jei įmonės faktinė diskonto norma, kurią ji naudoja diskontuotų pinigų srautų modeliams, yra mažesnė nei 15%, projektas turėtų būti priimtas.

Pagrindinis pranašumas įgyvendinant vidinę grąžos normą, kaip sprendimų priėmimo priemonę, yra ta, kad jame pateikiamas kiekvieno projekto lyginamasis skaičius, kurį galima įvertinti atsižvelgiant į įmonę kapitalo struktūra. IRR paprastai priims tokio paties tipo sprendimus, kaip ir grynosios dabartinės vertės modeliai, ir leidžia įmonėms palyginti projektus pagal investuoto kapitalo grąža.

Nepaisant to, kad IRR lengva apskaičiuoti naudojant finansinę skaičiuoklę arba programinės įrangos paketus, naudojant šią metriką yra keletas trūkumų. Panašiai kaip PB metodas, IRR nesuteikia tikros vertės, kurią projektas pridės a įmonei - jis tiesiog pateikia lyginamąjį skaičių, kokie projektai turėtų būti priimti, atsižvelgiant į įmonės išlaidas kapitalo.

Vidinė grąžos norma neleidžia tinkamai palyginti vienas kitą paneigiantys projektai; todėl vadovai gali nustatyti, kad A ir B projektai yra naudingi įmonei, tačiau jie negalėtų nuspręsti, kuris iš jų yra geresnis, jei tik vienas gali būti priimtas.

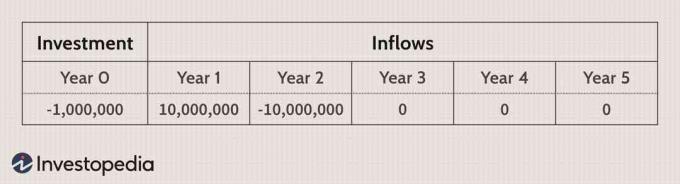

Kita klaida, atsirandanti naudojant IRR analizę, atsiranda tada, kai pinigų srautai iš a projektas yra netradicinis, o tai reiškia, kad po pradinio projekto atsiranda papildomų pinigų srautų investicijų. Netradiciniai pinigų srautai yra įprastas kapitalo biudžeto sudarymas, nes daugeliui projektų reikia būsimų kapitalo išlaidų priežiūrai ir remontui. Tokiu atveju IRR gali nebūti arba gali būti kelios vidinės grąžos normos. Žemiau pateiktame pavyzdyje yra du IRR - 12,7% ir 787,3%.

IRR yra a naudingas įvertinimas analizuoti atskirus kapitalo biudžeto sudarymo projektus, o ne tuos, kurie vienas kito nesudaro. Tai suteikia geresnę PB metodo vertinimo alternatyvą, tačiau neatitinka kelių pagrindinių reikalavimų.

Grynosios dabartinės vertės metodas yra intuityviausias ir tiksliausias kapitalo biudžeto sudarymo problemų vertinimo metodas. Nuolaida pinigų srautai atskaičius mokesčius pagal vidutines svertines kapitalo sąnaudas leidžia vadovams nustatyti, ar projektas bus pelningas, ar ne. Skirtingai nuo IRR metodo, NPV tiksliai parodo, koks bus pelningas projektas, palyginti su alternatyvomis.

The NPV taisyklė teigia, kad visi projektai, kurių grynoji dabartinė vertė yra teigiama, turėtų būti priimti, o neigiami - atmesti. Jei lėšos yra ribotos ir negalima pradėti visų teigiamų NPV projektų, reikėtų priimti projektus, kurių vertė yra didelė.

Toliau pateiktuose dviejuose pavyzdžiuose, darant prielaidą, kad 10%diskonto norma, projekto A ir projekto atitinkamos NPV yra 137 236 USD ir 1 317 856 USD. Šie rezultatai rodo, kad abu kapitalo biudžeto projektai padidintų įmonės vertę, tačiau jei bendrovė šiuo metu turi tik 1 milijoną dolerių investuoti, projektas B yra pranašesnis.

Kai kurie pagrindiniai NPV metodo privalumai yra bendras jo naudingumas ir tai, kad NPV suteikia tiesioginį pridėtinio pelningumo matą. Tai leidžia vienu metu palyginti kelis tarpusavyje nesuderinamus projektus ir nors diskonto norma gali keistis, a jautrumo analizė NPV paprastai gali reikšti bet kokius didžiulius galimus rūpesčius ateityje.

Nors NPV metodas yra sąžiningai kritikuojamas, nes pridėtinės vertės rodiklis neatsižvelgia į bendrą projekto mastą, pelningumo indeksas (PI), metrika, gauta iš diskontuotas pinigų srautas skaičiavimai gali lengvai išspręsti šią problemą.

Pelningumo indeksas apskaičiuojamas dalijant dabartinę būsimų pinigų srautų vertę iš pradinės investicijos. Didesnis nei 1 PI rodo, kad NPV yra teigiamas, o mažesnis nei 1 - neigiamą NPV. Svertinė vidutinė kapitalo kaina (WACC) gali būti sunku apskaičiuoti, tačiau tai yra patikimas būdas įvertinti investicijų kokybę.

Grynoji dabartinė vertė