Pinigų srautų ataskaitos: pinigų srautų iš operacijų peržiūra

Kas yra veiklos pinigų srautas?

Veiklos pinigų srautai yra pinigai, gaunami iš įprastų verslo procesų. Įmonės gebėjimas nuosekliai generuoti teigiamus pinigų srautus kasdienės verslo operacijos yra labai vertinamas investuotojų. Visų pirma, veiklos pinigų srautas gali atskleisti tikrąjį įmonės pelningumą. Tai viena gryniausių pinigų šaltinių ir naudojimo priemonių.

Surašymo tikslas a pinigų srautų ataskaita yra pamatyti įmonės šaltinius ir grynųjų pinigų panaudojimą per tam tikrą laikotarpį. Pinigų srautų ataskaita tradiciškai laikoma mažiau svarbia nei pelno (nuostolių) ataskaita ir balanso lapas, tačiau jis gali būti naudojamas suprasti įmonės veiklos tendencijas, kurių negalima suprasti per kitas dvi finansinės ataskaitos.

Nors pinigų srautų ataskaita laikoma mažiausiai svarbia iš trijų finansinių ataskaitų, investuotojai mano, kad pinigų srautų ataskaita yra pati svarbiausia skaidrus. Todėl priimdami sprendimus dėl investavimo jie juo pasitiki labiau nei bet kuri kita finansinė ataskaita.

Pagrindiniai išsinešimai

- Veiklos pinigų srautai yra pinigai, gaunami iš įprastų verslo procesų ir kuriuos galima rasti pinigų srautų ataskaitoje.

- Pinigų srautų ataskaita yra mažiausiai svarbi finansinė ataskaita, bet kartu ir skaidriausia.

- Pinigų srautų ataskaita suskirstyta į tris kategorijas: pagrindinė veikla, investicinė veikla ir finansinė veikla.

- Pinigų srautas apskaičiuojamas naudojant tiesioginį (remiantis pelno (nuostolių) ataskaitos duomenimis, naudojant pinigų įplaukas ir išmokas iš pagrindinės veiklos) arba netiesioginis metodas (pradedamas nuo grynųjų pajamų, jas konvertuojant į veiklos pinigų srautus).

- OCF padeda investuotojams įvertinti, kas vyksta užkulisiuose, ir yra geresnis pelningumo rodiklis nei grynosios pajamos.

Pinigų srautų ataskaita

Veiklos pinigų srautus galima rasti pinigų srautų ataskaitoje, kurioje pateikiami grynųjų pinigų pokyčiai, palyginti su jų statiniais atitikmenimis - pelno (nuostolių) ataskaita, balansas ir akcininkų nuosavybė pareiškimas. Taip pat žinomas kaip pinigų srautas iš veiklos (CFO), ji konkrečiai praneša, kur pinigai naudojami ir generuojami per tam tikrą laikotarpį, susiejant statines ataskaitas.

Į pelno (nuostolių) ataskaitą įtraukdami grynąsias pajamas ir atlikdami koregavimus, kad atspindėtų pasikeitimus apyvartinis kapitalas sąskaitos balanse (gautinos sumos, mokėtinos sumos, atsargas) ir kitus negrynųjų pinigų mokesčius, veiklos pinigų srautų skyriuje parodyta, kaip grynieji pinigai buvo generuojami per laikotarpį. Būtent šis vertimo procesas nuo kaupimo apskaitos iki grynųjų pinigų apskaitos yra toks svarbus veiklos pinigų srautų ataskaitai.

Pinigų srautų ataskaita suskirstyta į tris kategorijas. Jie yra atskirti, kad analitikai susidarytų aiškią idėją apie visus pinigų srautus, kuriuos sukuria įvairi įmonės veikla:

- Pinigų srautai iš pagrindinės veiklos: Šioje kategorijoje registruojamas įmonės grynųjų pinigų judėjimas, kurio grynasis yra išvedamas iš veiklos pinigų srautų.

- Pinigų srautai iš investicinės veiklos: Šioje kategorijoje įrašomi grynųjų pinigų pokyčiai, įsigyjant ar parduodant turtas, įrenginiai, įranga (PP&E), arba ilgalaikes investicijas.

- Pinigų srautai iš finansinės veiklos: Ši kategorija praneša grynųjų pinigų lygio pokyčius, įsigyjant įmonės akcijas arba obligacijų emisija ir palūkanų mokėjimas ir dividendai akcininkams.

Kai kuriais atvejais taip pat yra papildomos veiklos kategorija. Papildoma informacija iš esmės reiškia viską, kas nesusijusi su kitomis pagrindinėmis kategorijomis.

Grynosios pajamos reiškia bendrą pardavimą, atėmus parduotų prekių savikainą ir išlaidas, susijusias su pardavimu, administravimu, veikla, nusidėvėjimu, palūkanomis ir mokesčiais.

Veiklos suskirstymas

Veiklos veikla yra įprasta ir pagrindinė verslo veikla, sukelianti pinigų įplaukas ir nutekėjimą. Jie įtraukia:

- Iš viso pardavimai prekių ir paslaugų, surinktų per tam tikrą laikotarpį

- Mokėjimai teikiami gamyboje naudojamų prekių ir paslaugų tiekėjams, atsiskaitymus per tam tikrą laikotarpį

- Mokėjimai darbuotojams ar kt išlaidas pagamintas per tam tikrą laikotarpį

Pinigų srautas iš pagrindinės veiklos yra viskas, ką jis gauna iš savo veiklos. Tai reiškia, kad į jį neįeina išleisti pinigai kapitalo išlaidos, pinigai, skirti ilgalaikėms investicijoms, ir visi pinigai, gauti iš pardavimo ilgalaikio turto. Taip pat neįtraukiamos sumos, išmokėtos akcininkams kaip dividendai, sumos, gautos išleidžiant obligacijas ir akcijas, ir pinigai, panaudoti obligacijoms išpirkti.

Investicinę veiklą sudaro mokėjimai už ilgalaikio turto pirkimą, taip pat grynaisiais gautas pardavus ilgalaikį turtą. Investicinės veiklos pavyzdžiai yra a ilgalaikio turto nekilnojamasis turtas, įranga ir įranga bei kito subjekto išleisto vertybinio popieriaus pirkimas ar pardavimas.

Finansavimo veiklą sudaro veikla, kuri pakeis nuosavo kapitalo ar įmonės skolinimasis. Finansavimo veiklos pavyzdžiai yra bendrovės akcijų pardavimas arba atpirkti savo akcijų.

Pinigų srauto apskaičiavimas

Norint suprasti veiklos pinigų srautų pokyčių svarbą, svarbu suprasti, kaip apskaičiuojami pinigų srautai. Pagrindinės veiklos pinigų srautams apskaičiuoti naudojami du metodai, kurie duoda tą patį rezultatą:

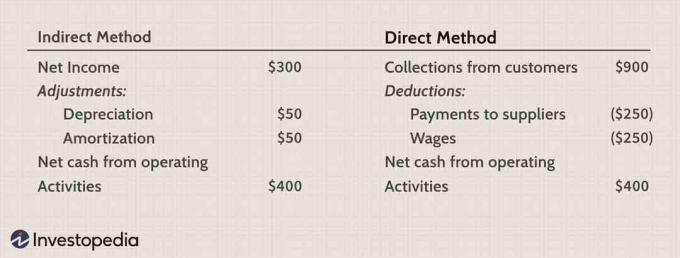

- Tiesioginis metodas: Šis metodas piešia pelno (nuostolių) ataskaitos duomenys naudojant grynuosius pinigus kvitus ir grynaisiais išmokos nuo pagrindinės veiklos. Dviejų verčių grynasis yra grynųjų pinigų srautas.

- Netiesioginis metodas: Šis metodas prasideda nuo grynosios pajamos ir konvertuoja jį į OCF, pakoreguodamas straipsnius, kurie buvo naudojami grynosioms pajamoms apskaičiuoti, bet neturėjo įtakos gryniesiems.

Tiesioginis metodas

The tiesioginis metodas sudeda visų rūšių grynųjų pinigų mokėjimus ir kvitus, įskaitant tiekėjams sumokėtus grynuosius pinigus, pinigų gavimą iš klientų ir grynuosius pinigus, išmokėtus atlyginimais. Šie skaičiai apskaičiuojami naudojant įvairių verslo sąskaitų pradžios ir pabaigos likučius ir tiriant grynąjį sąskaitos sumažėjimą ar padidėjimą.

Tiksli formulė, naudojama įvairių sąskaitų įplaukoms ir nutekėjimams apskaičiuoti, skiriasi priklausomai nuo sąskaitos tipo. Dažniausiai naudojamose formulėse, gautinos sumos yra naudojami tik kredito pardavimams, o visi pardavimai atliekami kreditas.

Jei taip pat vyksta grynųjų pinigų pardavimas, taip pat turi būti įtrauktos įplaukos iš grynųjų pinigų pardavimo, kad būtų sudarytas tikslus pinigų srautas iš pagrindinės veiklos. Kadangi tiesioginis metodas neapima grynųjų pajamų, jis taip pat turi pateikti a Susitaikymas grynųjų pajamų ir grynųjų pinigų, gautų vykdant operacijas.

Netiesioginis metodas

Pagal netiesioginis metodas, pinigų srautai iš pagrindinės veiklos apskaičiuojami pirmiausia paėmus grynąsias pajamas iš įmonės pelno (nuostolių) ataskaitos. Kadangi įmonės pelno (nuostolių) ataskaita yra parengta ant kaupimo pagrindas, pajamos pripažįstamos tik tada, kai jos yra uždirbtas o ne tada, kai jis gaunamas.

Grynosios pajamos nėra visiškai tikslus grynųjų pinigų srautų iš pagrindinės veiklos atvaizdavimas, todėl jas reikia koreguoti pelnas prieš palūkanas ir mokesčius (EBIT) straipsniams, kurie daro įtaką grynosioms pajamoms, nors faktiniai pinigai dar nebuvo gauti ar sumokėti. Netiesioginis metodas taip pat koreguoja, kad būtų pridėta ne veikla, kuri neturi įtakos įmonės veiklos pinigų srautams.

Kokį metodą turėtumėte naudoti?

Tiesioginis įmonės pinigų srautų iš pagrindinės veiklos apskaičiavimo metodas yra paprastesnis atskleidžia įmonės grynųjų pinigų įplaukas ir mokėjimus, tačiau pasiruošti yra sunkiau, nes informacija yra sunkiai prieinama surinkti. Vis dėlto, nesvarbu, ar naudojate tiesioginį, ar netiesioginį grynųjų pinigų iš operacijų apskaičiavimo metodą, bus gaunamas tas pats rezultatas.

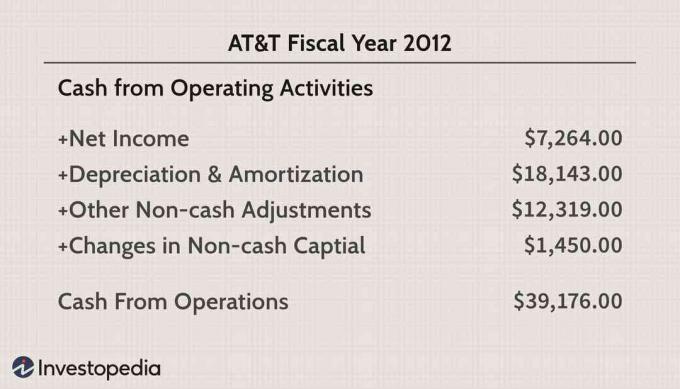

Žemiau esančiame paveikslėlyje parodyta AT&T pinigų srautų veikla (T) už 2012 m fiskaliniai metai. Visi atspindėti skaičiai yra milijonai. Taikant netiesioginį metodą, kiekvienas negrynųjų pinigų straipsnis yra pridedamas prie grynųjų pajamų, kad būtų gauta pinigų iš operacijų. Šiuo atveju grynieji pinigai iš operacijų yra daugiau nei penkis kartus didesni už nurodytas grynąsias pajamas, todėl tai yra vertinga priemonė investuotojams vertinant AT & T finansinę galią.

Veiklos pinigų srautai (OCF)

OCF yra vertinamas matavimo įrankis, nes jis padeda investuotojams įvertinti, kas vyksta užkulisiuose. Daugeliui investuotojų ir analitikų OCF laikoma grynųjų pajamų grynųjų pinigų versija, nes ji valo pelno (nuostolių) ataskaitą negrynaisiais pinigais ir negrynųjų pinigų išlaidos (nusidėvėjimas, amortizacija, negrynaisiais pinigais apyvartinis kapitalas daiktai).

OCF yra a svarbesnis pelningumo rodiklis nei grynosios pajamos kadangi yra mažiau galimybių manipuliuoti OCF, kad atrodytų daugiau ar mažiau pelninga. Priėmus griežtas taisykles ir reglamentus, kaip įmonė gali būti per daug kūrybinga savo apskaitos praktikoje, lėtinė manipuliavimas pajamomis galima lengvai pastebėti, ypač naudojant OCF. Tai taip pat yra geras įgaliotinis įmonės grynųjų pajamų. Pvz., Praneštas OCF, didesnis nei NI, laikomas teigiamu, nes pajamos iš tikrųjų yra nepakankamai įvertintos, nes sumažėja negrynųjų pinigų straipsniai.

Esmė

Veiklos pinigų srautai yra tik vienas įmonės pinigų srautų istorijos komponentas, tačiau tai taip pat yra viena iš vertingiausių stiprumo, pelningumo ir ilgalaikės ateities perspektyvų matų. Jis gaunamas tiesiogiai arba netiesiogiai ir matuojamas pinigų srautas įmonei ir iš jos tam tikru laikotarpiu.

Skirtingai nuo grynųjų pajamų, OCF neapima negrynųjų pinigų straipsnių, tokių kaip nusidėvėjimas ir amortizacija, kuri gali klaidingai pateikti faktinę įmonės finansinę padėtį. Tai geras ženklas, kai įmonė turi stiprius veiklos pinigų srautus, kai įplaukia daugiau pinigų nei išeina. Įmonės, turinčios stiprų OCF augimą, greičiausiai turi stabilesnes grynąsias pajamas, geresnius gebėjimus mokėti ir padidinti dividendusir daugiau galimybių plėstis ir atlaikyti bendros ekonomikos ar jų pramonės nuosmukį.

Jei manote, kad pinigai yra karalius, analizuodami įmonę turėtumėte atkreipti dėmesį į didelius pinigų srautus iš veiklos.