Finansinio sverto panaudojimas įmonių kapitalo struktūroje

Įmonei reikia finansinis kapitalas vykdyti savo verslą. Daugumos įmonių finansinis kapitalas yra pritraukiamas išleidžiant skolos vertybiniai popieriai ir parduodant paprastąsias akcijas. Skolos suma ir nuosavo kapitalo kuri sudaro įmonės kapitalo struktūrą, turi daug rizikos ir grąžos. Todėl įmonės vadovybė, siekdama nustatyti įmonės tikslą, turi naudoti išsamų ir apdairų procesą kapitalo struktūra. Kapitalo struktūra yra tai, kaip įmonė finansuoja savo veiklą ir augimą, naudodama skirtingus lėšų šaltinius.

Empirinis finansinio sverto panaudojimas

Finansinis svertas - tai kokiu mastu fiksuotų pajamų vertybiniai popieriai ir pageidaujamos akcijos naudojami įmonės kapitalo struktūroje. Finansinis svertas turi vertę dėl palūkanų mokesčių skydas tai numato JAV pelno mokesčio įstatymas.Finansinio sverto naudojimas taip pat turi vertę, kai turtas, perkamas naudojant skolos kapitalą, uždirba daugiau nei skolos kaina kuri buvo naudojama jiems finansuoti.

Abiem šiomis aplinkybėmis finansinio sverto naudojimas padidina įmonės pelną. Tai sakant, jei įmonė neturi pakankamai

apmokestinamos pajamos skydui, arba jei jo veiklos pelnas yra žemiau kritinės vertės, finansinis svertas sumažins nuosavybės vertę ir taip sumažins įmonės vertę.Atsižvelgiant į įmonės kapitalo struktūros svarbą, pirmas žingsnis kapitalo sprendimų priėmimo procese yra kad įmonės vadovybė nuspręstų, kiek išorinio kapitalo reikės pritraukti, kad galėtų veikti verslas. Nustačius šią sumą, vadovybė turi išnagrinėti finansinės rinkos nustatyti sąlygas, kuriomis įmonė gali pritraukti kapitalą. Šis žingsnis yra labai svarbus procesui, nes rinkos aplinka gali apriboti įmonės galimybes išleisti skolos vertybinius popierius ar paprastąsias akcijas patraukliu lygiu ar kaina.

Atsižvelgiant į tai, atsakius į šiuos klausimus, įmonės vadovybė gali sukurti tinkamą kapitalo struktūros politiką ir sudaryti finansinės priemonės kuriuos reikia parduoti investuotojams. Laikantis šio sistemingo proceso, vadovybės sprendimas dėl finansavimo turėtų būti įgyvendintas pagal jos ilgalaikį strateginį planą ir tai, kaip ji nori auginti įmonę laikui bėgant.

Finansinio sverto naudojimas labai skiriasi įvairiose pramonės šakose ir verslo sektoriuose. Yra daug pramonės sektorių, kuriuose įmonės dirba labai gerai finansinio sverto laipsnis.Mažmeninės parduotuvės, oro linijos, maisto prekių parduotuvės, komunalinių paslaugų įmonės ir bankų įstaigos yra klasikiniai pavyzdžiai. Deja, daugelio šių sektorių įmonių per didelis finansinio sverto panaudojimas suvaidino svarbų vaidmenį priversdamas daugelį jų pateikti paraiškas 11 skyrius bankrotas.

Pavyzdžiui, R.H. Macy (1992), „Trans World Airlines“ (2001), „Great Atlantic & Pacific Tea Co.“ (A&P) (2010) ir „Midwest Generation“ (2012).Be to, per didelis finansinio sverto naudojimas buvo pagrindinis kaltininkas, dėl kurio JAV Financinė krizė tarp 2007 ir 2009 m.The „Lehman Brothers“ mirtis (2008) ir daugybė kitų labai svertų finansų institucijų yra puikūs neigiamų padarinių, susijusių su didelio sverto kapitalo struktūrų naudojimu, pavyzdžiai.

1:48

Finansinis svertas įmonių kapitalo struktūroje

Modigliani ir Miller teorema apie įmonių kapitalo struktūrą apžvalga

Įmonės tyrimas optimali kapitalo struktūra datuojamas 1958 m Franco Modigliani ir Mertonas Milleris paskelbė Nobelio premijos laureatą „Kapitalo kaina, korporacijos finansai ir investicijų teorija“.Kaip svarbią savo darbo prielaidą Modigliani ir Milleris iliustravo, kad tokiomis sąlygomis, kai pelno mokesčiai ir nelaimingų atsitikimų išlaidų verslo aplinkoje nėra, finansinio sverto naudojimas neturi įtakos įmonė.Ši nuomonė, žinoma kaip Nereikšmingumo teiginio teorema, yra vienas iš svarbiausių kada nors paskelbtų akademinės teorijos kūrinių.

Deja, nereikšmingumo teorema, kaip ir dauguma Nobelio premijos laureatų ekonomikos darbuose, reikalauja kai kurios nepraktiškos prielaidos, kurias reikia priimti norint pritaikyti teoriją realiame pasaulyje aplinka. Pripažindami šią problemą, Modigliani ir Milleris išplėtė savo neatitikimo pasiūlymo teoremą, įtraukdami pelno mokesčio poveikį ir galimą nelaimės kaina, siekiant nustatyti optimalią įmonės kapitalo struktūrą.

Jų peržiūrėtas darbas, visuotinai žinomas kaip kapitalo struktūros kompromiso teorija, leidžia manyti, kad optimali įmonės kapitalo struktūra turėtų būti protinga pusiausvyra tarp mokesčių lengvatos kurie yra susiję su skolos kapitalo naudojimu ir išlaidomis, susijusiomis su galimybe įmonei bankrutuoti.Šiandien Kompromiso teorijos prielaida yra pagrindas, kurį įmonės vadovybė turėtų naudoti norėdama nustatyti optimalią įmonės kapitalo struktūrą.

Finansinio sverto poveikis veiklos rezultatams

Turbūt geriausias būdas parodyti teigiamą finansinio sverto poveikį įmonės finansiniams rezultatams pateikiant paprastą pavyzdį. The Nuosavybės grąža (ROE) yra populiarus pamatas, naudojamas verslo pelningumui įvertinti, nes lyginamas pelnas, kurį įmonė uždirba per fiskaliniai metai su pinigais, kuriuos investavo akcininkai.Galų gale, kiekvieno verslo tikslas yra maksimaliai padidinti akcininkų turtą, o ROE yra akcininkų investicijų grąžos metrika.

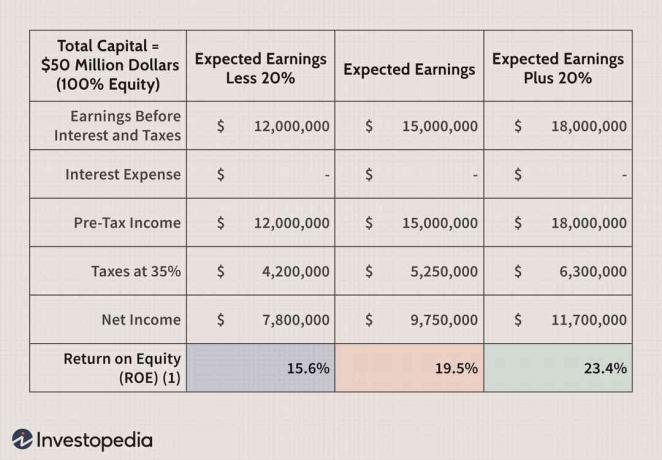

Žemiau esančioje lentelėje an pajamų deklaracija ABC buvo sukurta darant prielaidą, kad kapitalo struktūra yra 100 proc. nuosavas kapitalas. Kapitalas buvo 50 milijonų dolerių. Kadangi šiai sumai padidinti buvo išleistas tik nuosavas kapitalas, bendra nuosavybės vertė taip pat yra 50 mln. Pagal šios rūšies struktūrą, bendrovės ROE sumažės nuo 15,6% iki 23,4%, priklausomai nuo bendrovės uždarbio iki mokesčių lygio.

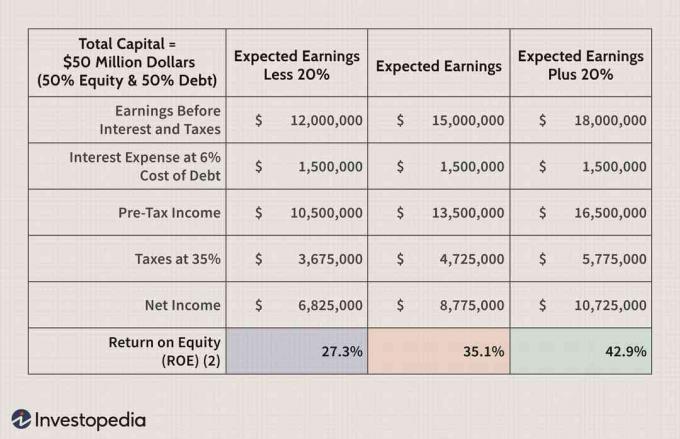

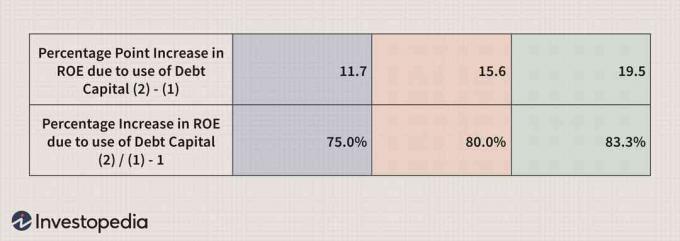

Palyginimui, kai bendrovės ABC kapitalo struktūra pertvarkoma taip, kad ją sudarytų 50% skolos kapitalo ir 50% nuosavo kapitalo, bendrovės ROE smarkiai padidėja iki 27,3% ir 42.9%.

Kaip matote iš toliau pateiktos lentelės, finansiniai svertai gali būti naudojami siekiant pagerinti įmonės veiklą atrodys žymiai geriau nei tai, ką galima pasiekti tik pasikliaunant nuosavo kapitalo naudojimu finansavimas.

Kadangi daugelio įmonių valdymas labai priklauso nuo ROE, kad įvertintų našumą, labai svarbu suprasti ROE komponentus, kad geriau suprastumėte, ką perteikia metrika.

Populiari ROE apskaičiavimo metodika yra „DuPont“ modelis. Paprasčiausiu pavidalu „DuPont“ modelis nustato kiekybinį ryšį tarp grynosios pajamos ir nuosavybė, kai didesnis kartotinis atspindi stipresnius rezultatus.Tačiau „DuPont“ modelis taip pat išplečia bendrą ROE skaičiavimą ir apima tris jo dalis. Šios dalys apima įmonės pelno marža, turto apyvartą, ir akcijų daugiklis. Atitinkamai, ši išplėstinė „DuPont“ formulė ROE yra tokia:

Nuosavybės grąža=AkcijosGrynosios pajamos=PardavimaiGrynosios pajamos×TurtasPardavimai×AkcijosTurtas

Remiantis šia lygtimi, „DuPont“ modelis iliustruoja, kad įmonės ROE galima pagerinti tik didinant įmonės pelningumą, didinant jos veiklos efektyvumą arba didinant finansinis svertas.

Finansinio sverto rizikos įvertinimas

Įmonių valdymas finansinį svertą linkęs matuoti pagal naudojant trumpalaikius likvidumo rodiklius ir ilgalaikės kapitalizacijos, arba mokumo koeficientai. Kaip rodo pavadinimas, šie koeficientai naudojami įvertinti įmonės gebėjimą įvykdyti savo trumpalaikius įsipareigojimus. Du dažniausiai naudojami trumpalaikiai likvidumo rodikliai yra esamas santykis ir rūgšties bandymo santykis.Abu šie rodikliai lygina įmonės trumpalaikį turtą su trumpalaikiais įsipareigojimais.

Tačiau, nors dabartinis santykis pateikia bendrą rizikos metriką, rūgšties ir bandymo santykis leidžia geriau įvertinti sudėtį bendrovės trumpalaikio turto, kad būtų įvykdyti jos trumpalaikiai įsipareigojimai, nes jis neapima atsargų iš trumpalaikio turto.

Didžiųjų raidžių santykiai taip pat naudojami finansiniam svertui įvertinti.Nors pramonėje naudojami daug kapitalizacijos koeficientų, dvi populiariausios metrikos yra ilgalaikis skolos ir kapitalizacijos santykis ir visos skolos ir kapitalizacijos santykis. Šių koeficientų naudojimas taip pat labai svarbus vertinant finansinį svertą. Tačiau šiuos rodiklius lengva iškraipyti, jei vadovybė nuomoja įmonės turtą, nesinaudodama turto verte įmonės balansą. Be to, rinkos aplinkoje, kurioje trumpalaikių paskolų palūkanos yra žemos, vadovybė gali nuspręsti pasinaudoti trumpalaikė skola finansuoti tiek trumpalaikius, tiek ilgalaikius kapitalo poreikius. Todėl, norint atlikti išsamų tyrimą, taip pat reikia naudoti trumpalaikę kapitalizacijos metriką rizikos analizė.

Aprėpties santykiai taip pat naudojami finansiniam svertui įvertinti.The palūkanų aprėpties santykis, taip pat žinomas kaip laiko ir palūkanų santykis, yra bene labiausiai žinoma rizikos metrika. Palūkanų aprėpties koeficientas yra labai svarbus, nes tai rodo įmonės galimybes turėti pakankamai ikimokestinių mokesčių veiklos pajamos padengti savo finansinės naštos išlaidas.

Lėšų nuo operacijų iki visos skolos santykis ir laisvai veikiančių pinigų srautų ir visos skolos santykis taip pat yra svarbi rizikos metrika, kurią naudoja įmonių vadovybė.

Veiksniai, į kuriuos atsižvelgiama priimant sprendimus dėl kapitalo struktūros

Nustatant įmonės kapitalo struktūrą, reikia atsižvelgti į daugelį kiekybinių ir kokybinių veiksnių. Pirma, pardavimų požiūriu įmonė, kuri demonstruoja didelę ir gana stabilią pardavimo veiklą, yra a geresnės galimybės pasinaudoti finansiniu svertu, palyginti su įmone, kurios pardavimai yra mažesni ir nepastovūs.

Antra, kalbant apie verslo riziką, įmonė, turinti mažiau veiklos svertas linkę įgyti daugiau finansinių svertų nei įmonė, turinti didelę veiklos sverto laipsnis.

Trečia, kalbant apie augimą, greičiausiai sparčiai augančios įmonės greičiausiai labiau priklausys nuo finansinių lėšų panaudojimo sverto, nes tokio tipo bendrovėms paprastai reikia daugiau kapitalo nei lėtai auga kolegomis.

Ketvirta, mokesčių požiūriu, įmonė, kuri yra aukštesnėje padėtyje mokesčių grupė yra linkęs panaudoti daugiau skolų, kad galėtų pasinaudoti palūkanų mokesčio apsaugos pranašumais.

Penkta, mažiau pelninga įmonė linkusi naudoti daugiau finansinio sverto, nes mažiau pelninga įmonė paprastai nėra pakankamai stiprios, kad galėtų finansuoti savo verslo operacijas iš vidaus lėšų.

Sprendimą dėl kapitalo struktūros taip pat galima išspręsti pažvelgus į daugybę vidinių ir išorinių veiksnių. Pirma, vadovybės požiūriu, agresyvių lyderių valdomos įmonės linkusios naudoti daugiau finansinio sverto. Šiuo požiūriu jų tikslas panaudoti finansinį svertą yra ne tik padidinti įmonės veiklą, bet ir padėti užtikrinti įmonės kontrolę.

Antra, kai yra geras laikas, kapitalą galima pritraukti išleidžiant akcijas arba obligacijas. Tačiau kai blogi laikai, kapitalo tiekėjai dažniausiai renkasi užtikrintą poziciją, o tai savo ruožtu labiau akcentuoja skolos kapitalo naudojimą. Turint tai omenyje, vadovybė linkusi struktūrizuoti bendrovės kapitalo struktūrą taip, kad suteiktų lankstumo pritraukiant būsimą kapitalą nuolat besikeičiančioje rinkos aplinkoje.

Esmė

Iš esmės įmonių valdymas naudoja finansinį svertą pirmiausia norėdamas padidinti bendrovės pelno už akciją ir padidinti savo kapitalo grąžą. Tačiau dėl šių pranašumų padidėja uždarbio kintamumas ir gali padidėti išlaidos finansinių sunkumų, gal net bankrotas.

Turint tai omenyje, įmonės valdymas turėtų atsižvelgti į įmonės verslo riziką, įmonės mokestinę padėtį, finansinę padėtį įmonės kapitalo struktūros lankstumas ir įmonės valdymo agresyvumo laipsnis nustatant optimalų kapitalą struktūra.