Įvadas į struktūrizuotus produktus

Kadaise mažmeninių investicijų pasaulis buvo rami, gana maloni vieta, kur nedidelė, išskirtinė grupė patikėtiniai ir turto valdytojai savo protingiems klientams sudarė protingus portfelius siaurai apibrėžtame aukštos kokybės skolos ir nuosavybės priemonių asortimente. Visa tai pakeitė finansinės naujovės ir investuotojų klasės kilimas.

Viena iš naujovių, kuri pritraukė tradicinių mažmeninės prekybos ir institucinių portfelių priedą, yra investicinė klasė, plačiai žinoma kaip struktūrizuoti produktai. Struktūrizuotų produktų pasiūlymas mažmeniniai investuotojai lengva prieiga prie išvestinių finansinių priemonių. Šiame straipsnyje pateikiamas įvadas į struktūrizuotus produktus, ypatingą dėmesį skiriant jų pritaikomumui įvairiuose mažmeninės prekybos portfeliuose.

Pagrindiniai išsinešimai

- Struktūrizuoti produktai yra iš anksto supakuotos investicijos, kurios paprastai apima turtą, susietą su palūkanomis ir vieną ar daugiau išvestinių finansinių priemonių.

- Šiuose produktuose gali būti naudojami tradiciniai vertybiniai popieriai, pvz., Investicinio lygio obligacijos, ir įprastos mokėjimo funkcijos gali būti pakeistos netradicinėmis išmokomis.

- Struktūrizuotiems produktams gali būti garantuota pagrindinė garantija, kad emisijos grąža grąžinama išpirkimo dieną.

- Su struktūrizuotais produktais susijusi rizika gali būti gana sudėtinga - jie gali būti neapdrausti FDIC ir jiems trūksta likvidumo.

2:00

Įvadas į struktūrizuotus produktus

Kas yra struktūrizuoti produktai?

Struktūrizuoti produktai yra iš anksto supakuotos investicijos, kurios paprastai apima turtą, susietą su palūkanomis ir vieną ar daugiau išvestinių finansinių priemonių. Paprastai jie yra susieti su vertybinių popierių indeksu ar krepšeliu ir yra skirti palengvinti labai individualius rizikos grąžos tikslus. Tai pasiekiama naudojant tradicinį saugumą, pavyzdžiui, įprastą investicinio lygio obligacijas ir įprastas mokėjimo funkcijas - periodinius kuponus ir galutinę pagrindinę sumą - pakeisti netradicinės išmokos, atsirandančios dėl vieno ar daugiau pagrindinio turto veiklos rezultatų, o ne paties emitento pinigų srautas.

Kilmės

Vienas iš pagrindinių struktūrinių produktų kūrimo varomųjų jėgų buvo poreikis įmonėms išleisti pigias skolas. Iš pradžių jie išpopuliarėjo Europoje ir įgijo valiutos JAV, kur jie dažnai būna siūlomi kaip SEC registruoti produktai, o tai reiškia, kad jie yra prieinami mažmeniniams investuotojams taip pat, kaip ir akcijos, obligacijos, biržoje prekiaujamų fondų (ETF) ir investiciniai fondai. Jų gebėjimas pasiūlyti pritaikytą ekspoziciją kitaip sunkiai pasiekiamoms turto klasės ir poklasiai daro struktūrizuotus produktus naudingus kaip papildyti į tradicinius diversifikuotų portfelių komponentus.

Grįžta

Emitentai paprastai moka grąžą už struktūrizuotus produktus, kai jie pasiekia terminą. Išmokos ar grąža iš šių veiklos rezultatų yra sąlyginės ta prasme, kad jei pagrindinis turtas grąžina „x“, tada struktūrizuotas produktas moka „y“. Tai reiškia, kad struktūrizuoti produktai yra glaudžiai susiję su tradiciniais pasirinkimo sandorių kainodaros modeliais, nors juose gali būti ir kitų išvestinių finansinių priemonių kategorijų, pvz. apsikeitimo sandoriai, į priekį ir ateities sandoriai, taip pat įterptosios funkcijos, apimančios svertinį dalyvavimą aukštyn kojose arba neigiamus buferius.

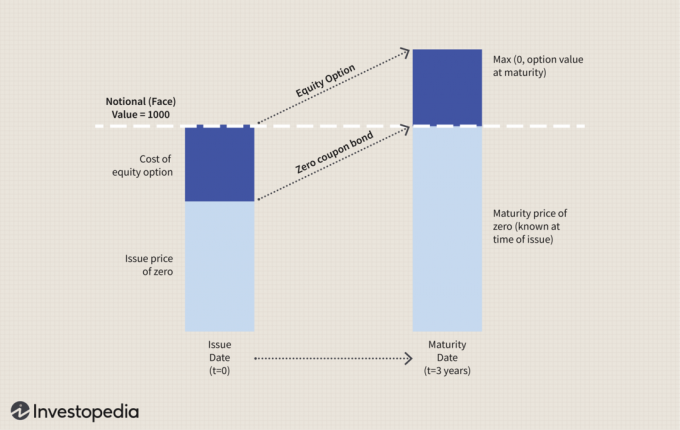

Žvilgsnis po gaubtu

Apsvarstykite, kad gerai žinomas bankas išleidžia struktūrizuotus produktus kupiūrų pavidalu-kiekvieno nominali vertė yra 1 000 USD. Kiekvienas užrašas iš tikrųjų yra paketas, kurį sudaro du komponentai: A nulinio kupono obligacija ir a skambučio parinktis dėl pagrindinės nuosavybės priemonės, tokios kaip paprastosios akcijos arba ETF, imituojantis tokį populiarų indeksą kaip S&P 500. Terminas yra treji metai.

Žemiau pateiktame paveikslėlyje parodyta, kas vyksta tarp problemos ir terminas.

Nors kainodaros mechanizmai, lemiantys šias vertes, yra sudėtingi, pagrindinis principas yra gana paprastas. Išleidimo dieną mokate 1000 USD nominalią sumą. Šis užrašas yra visiškai apsaugotas nuo pagrindinės sumos, tai reiškia, kad sugrąžinsite 1 000 USD, nesvarbu, kas atsitiks su pagrindiniu turtu. Tai pasiekiama naudojant nulinio kupono obligaciją originalios emisijos nuolaida į nominalią vertę.

Veiklos komponento pagrindinis turtas yra įkainotas kaip Europos pirkimo pasirinkimo sandoris ir turės tikroji vertė termino pabaigoje, jei jo vertė tą dieną yra didesnė už vertę kai išduodamas. Jei taikoma, uždirbate tą grąžą „vienas už vieną“. Jei ne, pasirinkimo laikas baigiasi be vertės ir jūs negaunate nieko, kas viršija 1 000 USD grąžą.

Individualus dydis

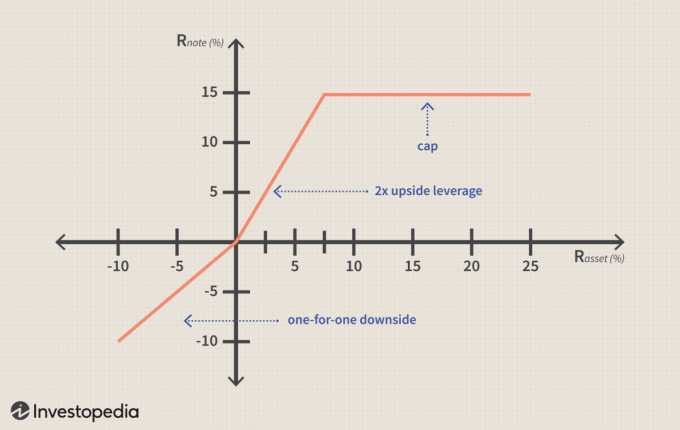

Aukščiau pateiktame pavyzdyje pagrindinė apsauga yra pagrindinė nauda, tačiau investuotojas gali būti pasirengęs iš dalies arba visiškai pakeisti apsaugą patrauklesnio veiklos potencialo naudai. Pažvelkime į kitą pavyzdį, kai investuotojas atsisako pagrindinės apsaugos, kai derinami veiksmingesni veiklos rodikliai.

Jei grąžinimas į pagrindinį turtą (R. turtas) yra teigiamas - nuo nulio iki 7,5% - investuotojas uždirba dvigubą grąžą. Taigi šiuo atveju investuotojas uždirba 15%, jei turtas grąžina 7,5%. Jei R. turtas yra didesnė nei 7,5%, investuotojo grąža bus ribojama iki 15%. Jei turto grąža yra neigiama, investuotojas dalyvauja vienas prieš vieną neigiamai, todėl nėra neigiamo sverto. Šiuo atveju nėra pagrindinės apsaugos.

Žemiau pateiktame paveikslėlyje parodyta šio scenarijaus atsipirkimo kreivė:

Ši strategija atitiktų švelniai kylančio investuotojo požiūrį, kuris tikisi teigiamo, bet paprastai yra silpni ir siekia didesnės grąžos, nei jie mano, kad rinka gaminti.

Vaivorykštės pastaba

Vienas iš pagrindinių struktūrinių produktų patrauklumo mažmeniniams investuotojams yra galimybė pritaikyti įvairias prielaidas vienai priemonei. Pavyzdžiui, vaivorykštės kupiūra yra struktūrizuotas produktas, siūlantis daugiau nei vieno pagrindinio turto poveikį.

Apžvalgos produktas yra dar viena populiari funkcija. Peržiūros priemonėje pagrindinio turto vertė grindžiama ne galutine jo galiojimo pasibaigimo verte, bet vertėmis, perimamomis per obligacijos terminą. Tai gali būti kas mėnesį arba kas ketvirtį. Pasirinkimų pasaulyje tai taip pat vadinama an Azijos variantas—Atskirti instrumentą nuo europietiško ar Amerikos variantas. Šių tipų funkcijų derinimas gali būti patrauklus įvairinimas savybės.

Pagrindinio turto vertė peržiūros funkcijoje yra pagrįsta verte, perimta per obligacijos laikotarpį.

Vaivorykštinė pastaba gali gauti veiklos vertę iš trijų santykinai mažai koreliuojančių išteklių, tokių kaip „Russell 3000“ indeksas JAV akcijų, „MSCI Pacific Ex-Japan“ indeksas ir „Dow-AIG Commodity Futures Index“. Prie šio struktūrizuoto produkto pridedant grįžtamojo ryšio funkciją, gali sumažėti nepastovumas, išlyginant grąžą laikui bėgant. Kai yra laukinių kainų svyravimų, tai gali paveikti investuotojo portfelį. Išlyginimas įvyksta, kai investuotojai bando pasiekti stabilią grąžą ir tam tikrą nuspėjamumą portfeliai.

Ką apie likvidumą?

Viena bendra rizika, susijusi su struktūrizuotais produktais, yra santykinis likvidumo trūkumas, atsirandantis dėl labai pritaikyto investicijų pobūdžio. Be to, visa grąža iš sudėtingų veiklos savybių dažnai nesuvokiama iki brandos. Dėl šios priežasties struktūrizuoti produktai dažniausiai yra investicijų pirkimo ir laikymo sprendimas, o ne priemonė gauti Į ir iš greita ir efektyvi pozicija.

Svarbi naujovė, padedanti pagerinti tam tikrų tipų struktūrizuotų produktų likvidumą, yra biržoje parduodamos obligacijos (ETN)-produktas, kurį iš pradžių pristatė „Barclays Bank“ 2006 m. Jie yra panašūs į ETF, kurie yra keičiamos priemonės, kuriomis prekiaujama kaip paprastosiomis vertybinių popierių biržos akcijomis. Tačiau ETN skiriasi nuo ETF, nes juos sudaro a skolos priemonė su pinigų srautais, gautais iš pagrindinio turto veiklos rezultatų. ETN taip pat yra alternatyva sunkiau prieinamoms pozicijoms, tokioms kaip biržos prekių ateities sandoriai ar Indijos akcijų birža.

Kitos rizikos ir svarstymai

Vienas iš svarbiausių dalykų, kuriuos reikia suprasti apie šias investicijų rūšis, yra jų sudėtingumas - tai, ko pasaulietis investuotojas nebūtinai supranta. Be likvidumo, kita rizika, susijusi su struktūrizuotais produktais, yra emitentas kredito kokybė. Nors pinigų srautai gaunami iš kitų šaltinių, patys produktai laikomi emitento finansų įstaigos įsipareigojimais. Pavyzdžiui, jie paprastai nėra išduodami per bankroto nutolusias trečiųjų šalių transporto priemones turtu užtikrintus vertybinius popierius yra.

Didžiąją dalį struktūrizuotų produktų siūlo aukšto investavimo lygio emitentai-daugiausia didelės pasaulinės finansų institucijos, įskaitant „Barclays“, „Deutsche Bank“ ar „JP Morgan Chase“. Tačiau finansų krizės metu struktūrizuoti produktai gali prarasti pagrindinę sumą, panašiai kaip rizika, susijusi su pasirinkimo sandoriais. Produktai nebūtinai turi būti apdrausti Federalinė indėlių draudimo korporacija (FDIC), bet pats emitentas. Jei įmonei iškils problemų dėl likvidumo arba ji bankrutuos, investuotojai gali prarasti pradines investicijas. The Finansų pramonės reguliavimo institucija (FINRA) siūlo įmonėms apsvarstyti, ar kai kurių ar visų struktūrizuotų produktų pirkėjai privalo atlikti patikrinimo procesą, panašų į opcionų prekiautojus.

Kitas aspektas yra kainų skaidrumas. Nėra vienodo kainodaros standarto, todėl sunkiau palyginti alternatyvių struktūrizuotų produktų pasiūlymų patrauklumą, palyginti su kainomis, nei, pavyzdžiui, palyginti su išlaidų santykiai įvairių investicinių fondų ar komisinių brokeriai-prekiautojai. Daugelis struktūrizuotų produktų emitentų įtraukia kainodarą į savo pasirinkimo modelius, kad investuotojas išvengtų aiškaus mokesčio ar kitų išlaidų. Kita vertus, tai reiškia, kad investuotojas negali tiksliai žinoti tikrosios vertės numanomų išlaidų.

Esmė

Išvestinių vertybinių popierių sudėtingumas ilgą laiką neleido jiems prasmingai atstovauti tradicinėje mažmeninėje prekyboje ir daugelyje institucinių investicijų portfelių. Struktūrizuoti produktai gali duoti daug išvestinių išmokų investuotojams, kurie kitu atveju negalėtų jų pasiekti. Struktūriniai produktai, papildantys tradicines investicines priemones, atlieka svarbų vaidmenį šiuolaikinėje rinkoje portfelio valdymas.