Įsigyto namo pirkimas: kaip tai padaryti ir rizika

Prieš 2007–2009 m. hipotekos krizė, pirkti uždarytą būstą buvo sunkus pasiūlymas. Nekilnojamojo turto sandorių medžiotojai turėjo sekti aukcionus, rengiamus teismo rūmuose, arba atsijoti teisinius dokumentus. Banga ribojimai atnešė subprime subyrėjimas ne tik padidino turimų nuosavybių skaičių; taip pat buvo lengviau juos rasti ir įsigyti. Tiesą sakant, šiandien procesas dažnai panašus į bet kokio kito tipo namų paiešką. Uždaryti namai yra prieinami beveik visose nekilnojamojo turto rinkose visoje šalyje, suteikiant galimybes namų savininkams ir investuotojams.

Pagrindiniai išsinešimai

- Niekada nebuvo taip paprasta rasti parduodamą namą. Daugelis internetinių svetainių specializuojasi jose.

- Yra keli uždraudimo tipai, įskaitant išankstinį uždarymą, trumpą pardavimą, šerifo pardavimą ir nekilnojamąjį turtą.

- Didelis pranašumas perkant uždarą būstą yra žema kaina.

- Trūkumai apima galimą blogą būsto būklę, pirkimo proceso trukmę ir profesionalių pleiskanų konkurenciją.

- Uždarytiems namams yra keletas vyriausybės remiamų finansavimo galimybių.

1:33

Spustelėkite Groti, kad sužinotumėte, kaip nusipirkti uždarytą namą

Kaip rasti uždarytus namus

Galima rasti uždarytų savybių kelių sąrašų paslauga (MLS) periodinius leidinius ir svetaines, per nekilnojamojo turto paieškos internete, banko biuruose ir svetainėse bei vietiniuose laikraščiuose. Vietinėse kelių sąrašų paslaugose nuosavybės ribojimo būsena per se negali būti paryškinta; faktas gali būti nurodytas tik turto aprašyme.

Tiesioginis kelias yra per daugybę svetainių, kurios dabar specializuojasi namų ir nekilnojamojo turto uždarymo srityje, pvz., Fannie Mae „HomePath.com“. Kai kurios finansų institucijos, pvz., „Bank of America“, taip pat siūlo puslapius, skirtus padėti jums ieškoti uždaryto būsto.

Skolintojai vis dažniau parduoda savo areštuotą turtą per nekilnojamojo turto agentus, todėl nedvejodami paprašykite NT brokerio ar agento galimybių. Kai kurie nekilnojamojo turto specialistai netgi specializuojasi turto uždarymo srityje.

Įvairūs uždarymo etapai

Uždaro namo vieta priklauso nuo to, kur tiksliai jis yra uždarymo procese. Nekilnojamasis turtas vis tiek gali priklausyti pradiniam būsto savininkui (ankstesniais etapais, pvz., Prieš uždarymą ir trumpas išpardavimas nekilnojamojo turto), arba tokio subjekto kaip bankas ar vyriausybė (vėlesniuose).

Čia pateikiami penki uždraudimo tipai ir pirkimo būdai.

1. Išankstinis uždarymas

Yra turtas išankstinis uždarymas po to, kai hipotekos kreditorius pranešė skolininkams, kad jie nevykdo įsipareigojimų, bet prieš pasiūlydamas turtą parduoti aukcione. Jei būsto savininkas per šį laiką gali parduoti turtą, jiems gali pavykti išvengti faktinio rinkos uždarymo proceso ir jo neigiamo poveikio jų kredito istorijai ir ateities perspektyvoms.

Išankstinis uždarymas paprastai yra įtrauktas į apskričių ir miesto teismų pastatus. Be to, daugelyje internetinių išteklių, įskaitant Foreclosure.com, išvardijamos nuosavybės, kurios yra prieš uždarymą.

2. Trumpi išpardavimai

Trumpalaikis pardavimas įvyksta, kai skolintojas nori priimti už turtą mažiau nei yra skolingas už hipoteką. Paskolos gavėjai nebūtinai turi neįvykdyti hipotekos mokėjimų, kad skolintojas sutiktų su trumpalaikiu pardavimu. Tačiau jiems paprastai reikia įrodyti tam tikrus finansinius sunkumus, pvz., Darbo praradimą, dėl kurio greičiausiai atsiras įsipareigojimų nevykdymas.

Dažnai aptariama gyvenamoji vieta po vandeniu, tai reiškia, kad ji verta mažiau nei nesumokėtas hipotekos likutis. Kad skolintojas galėtų būti laikomas trumpalaikiu pardavimu, jis turi sutikti „parduoti nekilnojamąjį turtą“, priimdamas mažiau nei yra skolingas, ir būstas turi būti įtrauktas į sąrašą. Šios savybės paprastai yra reklamuojamos kaip trumpalaikis pardavimas „laukiant banko patvirtinimo“.

Trumpai parduodamo turto pirkimas daugeliu atžvilgių prilygsta tradiciniam pirkimui, tačiau sutarčių kalba skirsis, nurodant, kad sąlygos turi būti patvirtintos skolintojo. Bankas gali užtrukti kelis mėnesius, kol atsakys į trumpo pardavimo pasiūlymą, todėl procesas gali užtrukti daug ilgiau nei tradicinis pirkimas. Daugelyje nekilnojamojo turto svetainių, įskaitant atskiras įmones ar listingavimo paslaugas, siūloma galimybė ieškoti pagal trumpojo pardavimo statusą.

3. Šerifo pardavimo aukcionai

A šerifo pardavimas aukcionas vyksta po to, kai skolintojas praneša skolininkui apie įsipareigojimų nevykdymą ir suteikia paskolos gavėjui lengvatinį laikotarpį, kad galėtų susigrąžinti hipotekos mokėjimus. Aukcionas skirtas skolintojui greitai grąžinti už paskolą, kurios įsipareigojimai neįvykdyti.

Šie aukcionai dažnai vyksta miesto teismo rūmuose, kuriuos valdo vietos teisėsaugos institucijos. Turtas parduodamas aukcione didžiausią kainą pasiūliusiam asmeniui viešai paskelbtoje vietoje, datoje ir laiku. Šiuos pranešimus galima rasti vietiniuose laikraščiuose ir daugelyje internetinių vietų, atliekant paiešką „šerifų pardavimo aukcionai“.

4. Bankui priklausantis turtas

Nekilnojamasis turtas, neparduodamas aukcione, grąžinamas bankui; tai jie tampa nekilnojamojo turto (REO) savybės. Jiems dažnai vadovauja įstaigos REO skyrius. Internetiniuose šaltiniuose, tokiuose kaip „RealtyTrac“, yra daugybė tokių bankui priklausančių objektų, kuriuose galima ieškoti pagal miestą, valstiją ar pašto kodą.

5. Vyriausybės nuosavybė

Kai kurie namai perkami su paskolomis, kurias garantuoja federalinė vyriausybė Federalinė būsto administracija (FHA) arba Veteranų reikalų departamentas (VA). Kai šios nuosavybės uždaromos, vyriausybė jas perima ir parduoda brokeriai, dirbantys toje federalinėje agentūroje.

Norint įsigyti vyriausybei priklausantį turtą, reikia kreiptis į vyriausybės registruotą brokerį. Pirkėjai gali ištirti galimybes JAV būsto ir urbanistikos departamento (HUD) svetainėje.

Kodėl uždaryti namai yra pigesni

Didžiausias parduodamų namų pardavimo taškas, žinoma, yra jų sumažinta kaina-dažnai žymiai mažesnė už kitas panašias toje pačioje vietovėje esančias savybes (žinomas kaip „palyginimus“Arba„ comps “, kalbant apie brokerį). Dauguma apribojimų parduodami su didele nuolaida žemiau rinkos vertė, o tiksli suma skiriasi priklausomai nuo regiono. Pirkėjai taip pat gali pasinaudoti papildomomis santaupomis, tokiomis kaip lengvatos, pvz., Sumažintos pradinės įmokos, mažesnės palūkanų normos arba pašalinami vertinimo mokesčiai ir tam tikros uždarymo išlaidos.

Kas daro šias savybes tokiu sandoriu? Jei gyvenamoji vieta yra išankstinio uždarymo ar trumpojo pardavimo stadijoje, jos savininkai yra finansiškai suvaržyti, o laikas nėra jų pusėje. Prieš prarasdami turtą, jie turi iškrauti turtą ir gauti tai, ką gali, kol gali. Trumpai tariant, šie pardavėjai nesiderina iš stiprių pozicijų ir, nors gali atrodyti žiauru pasinaudoti kitų nelaimėmis, pirkėjai gali būti naudingi.

Pirkėjai gali gauti dar daugiau naudos, jei turtas iš tikrųjų buvo areštuotas. Šerifo biuras nėra suinteresuotas kabintis ant namo, o bankai nenori užsiimti savininko verslu. Paprastai finansų įstaigos nori greitai (už priimtiną kainą) atsikratyti nekilnojamojo turto Žinoma, jie turi atsakyti investuotojams ir auditoriams, kad jie dėjo visas pastangas susigrąžinti kuo daugiau pradinės paskolos sumos kaip įmanoma). Vėlgi, pirkėjai gali pasinaudoti šia situacija.

Galiausiai, uždaryti namai paprastai parduodami „tokie, kokie yra“ - jei yra žala, savininko atliekamas remontas nėra dalis ir, kaip žino naudotų automobilių ir senovinių baldų mėgėjai, „kaip yra“ reiškia nuolaida. Žinoma, „kaip yra“ gali būti dviašmenis kardas, kaip aptarsime toliau.

Uždarytų namų pirkimo rizika

Žemesnė nei rinkos kaina yra didelis pliusas perkant uždarytą būstą. Nepaisant to, šios savybės taip pat turi savo spąstų.

Turto problemos

Nors jai taikoma kompensacinė nuolaida, būklė gali būti gana niūri. Jei namuose vis dar gyvena savininkai, jie gali būti prastai prižiūrimi, jei žmonės negali to padaryti hipotekos įmokų, jos taip pat gali atsilikti mokėdamos už nuolatinę priežiūrą, jau nekalbant apie pagrindines remontas. Be to, kai kurie žmonės, susidūrę su uždarymu ar priversti juos uždaryti, yra nusivylę ir prieš nusigrąžindami banką nusimena savo namuose. Tai dažnai apima prietaisų ir prietaisų pašalinimą, o kartais net sąmoningą vandalizmą.

Paslėptos išlaidos

Kartu su nenumatytais remonto ir renovacijos darbais, nusikalstamumai, tokie kaip grąžinami mokesčiai ir suvaržymai- kuriuos aukciono savybės dažnai pridedamos prie Vidaus pajamų tarnybos (IRS), valstybės ar kitų kreditorių, gali padidinti išlaidas, kurios būtų pageidautinos. Kad ir kas būtų skolinga, vyriausybei pirmiausia reikia sumokėti ir atsiskaityti prieš pirkimo procesą. Tai daugiausia taikoma nekilnojamam turtui, kuris parduodamas aukcione; prieš parduodant turtą kitai šaliai, bankas visada sumokės su turtu susijusius suvaržymus.

Lėtas procesas

Ankstesnės komplikacijos dažnai reiškia daugybę dokumentų. Paprastai rinkos uždarymas turės keletą papildomų dokumentų, kuriuos reikia užpildyti, norint pasiruošti uždarymas, o tai ne visada taip laiku. Jei tai yra trumpalaikio pardavimo situacija, savininko skolintojas turi patvirtinti sandorį, ir tai gali užtrukti, kaip minėta anksčiau. Namo aptikta rimta žala gali sukelti žemesnį namą įvertinimas, o tai gali turėti įtakos pirkėjo galimybėms gauti paskolą. Kai kurie skolintojai neskolins žemiau tam tikros dolerio sumos, nes mažesnės paskolos pelno potencialas nėra vertas rizikos.

Nors manytumėte, kad bankas norėtų iškrauti perimamą gyvenamąją vietą, banko ir kitų susijusių šalių atsako laikas taip pat gali būti lėtas dėl REO nuosavybės. Laikas, per kurį reikia gauti atsakymą į jūsų pasiūlymą, gali labai skirtis; jei jūsų turtą turintis bankas yra apsemtas ribojimų, jūsų prašymas gali užtrukti ilgai.

Buvo žinoma, kad bankai, turintys didelių atsilikimų, atsako į pasiūlymą iki 90 dienų. Jei planuojate finansuoti pirkimą, protingai praleistumėte laiką įsigydami išankstinis patvirtinimas už hipoteką.

Varzybos

Kaip ir bet kurioje rinkoje, kai tik yra galimybė ką nors įsigyti su nuolaida nuo dabartinės normos, paklausa augs. Taigi padidėjęs susidomėjimas ir konkurencija - ne tik iš potencialių gyventojų, bet ir iš investuotojų bei profesionalių namų plekšnės- yra neišvengiami, kai sprendžiamos vertingos uždarytos nuosavybės.

Labai dažnai uždaro būsto kaina gali būti patraukliai mažesnė nei kitų namų apylinkėse. Išgirdus žodžius, greitai gali atsirasti daugybė pasiūlymų ir a kainų siūlymas atsiranda. Taigi tai, kas kažkada buvo sandoris, gali greitai tapti brangiu turtu.

Būsimiems uždarytų namų pirkėjams gali būti protinga pateikti pasiūlymus iš karto kelioms nekilnojamosioms patalpoms, nes konkuruojantys pirkėjai gali užtikrinti nekilnojamąjį turtą su didesniu pasiūlymu arba pasiūlymu grynaisiais. Tačiau nenusiminkite, jei kas nors kitas viršija jūsų pasiūlymą dėl tam tikro turto; verčiau periodiškai tikrinkite, ar jis vėl pasirodys banko inventoriuje. Uždarymo sandoriai linkę žlugti gana dažnai.

Uždaryto būsto pirkimas

Jei perkate iš banko, turėsite patobulinti savo derybinius įgūdžius ir pradėti procesą nuo mažo pasiūlymo norimam turtui. Bankai, sukaupę nemažas uždrausto turto atsargas, bus labiau linkę derėtis dėl kainos. Kuo ilgiau bankas laikys turtą, tuo didesnė tikimybė, kad jis rimtai svarstys mažus pasiūlymus. Tikriausiai turėtumėte pateikti pradinį pasiūlymą už kainą, kuri yra bent 20% mažesnė už dabartinę rinką kaina - galbūt net daugiau, jei nekilnojamasis turtas, dėl kurio siūlote kainą, yra rajone, kuriame dažnai pasitaiko ribojimai.

Jei galite sumokėti už turtą ir visus būtinus remonto darbus grynaisiais, esate pavydėtinoje padėtyje. Štai kodėl kai kurie pirkėjai nusprendžia susivienyti su išorės investuotojais, kurie gali padėti jiems iš anksto ir pasidalyti bet kokiu pelnu, kai namai vėl pereina į pardavimo bloką. Tiesą sakant, grynieji sandoriai sudaro didelę REO pardavimo dalį.

Uždarytų namų finansavimo galimybės

Galite naudoti hipoteką įsigydami REO turtą, nors privatūs skolintojai yra linkę nekokybiškai vertinti uždarymo sandorių finansavimą. Tačiau tiems, kurie atitinka reikalavimus, yra keletas vyriausybės remiamų finansavimo galimybių: 203 k) paskolos iš Federalinės būsto administracijos (FHA), Fannie Mae „HomePath ReadyBuyer“ programos ir „HomeSteps“ programos per Freddie Mac.

203 k) paskolos

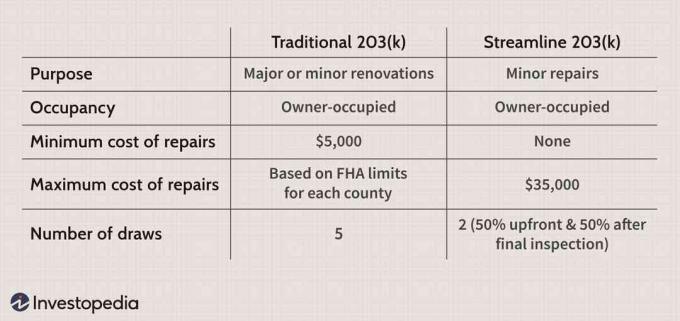

FHA sukūrė savo 203 k kreditų paskolą, kad padėtų sušvelninti bankų, kurie priešingu atveju vengs didelės rizikos REO pirkimų, susirūpinimą. Mokėdami skolininkus a hipotekos draudimas priemoka, FHA gali garantuoti programoje dalyvaujančių privačių skolintojų suteiktas paskolas.

Skolininkams vienas iš didelių privalumų yra galimybė finansuoti būsto įsigijimą ir visus būtinus remonto darbus, naudojant vieną hipoteką. Pagrindinė versija, supaprastinta 203 k) paskola, skirta ribotam remontui, kuriam nereikia inžinerinių ar architektūrinių planų. Asmenys gali pasiskolinti iki 35 000 USD didesnę nei namo pardavimo kainą, kad padengtų pagrindines priemones, tokias kaip nauji prietaisai, dailylentės ir langai.

Išsamiau taisant, pavyzdžiui, statant priedą ar rūpinantis struktūrine žala, tradicinė 203 (k) paskola paprastai yra geriausias pasirinkimas. Skirtingai nuo supaprastinto varianto, namų savininkai turi išimti mažiausiai 5000 USD; didžiausia suma yra pagrįsta kiekvienos apskrities FHA ribomis. Be to, turite sumokėti už nepriklausomą konsultantą, kuris apžiūrės turtą ir patikrins, ar darbas atitinka programos gaires.

Papildomas šių paskolų trūkumas yra kaina. Be hipotekos draudimo, skolininkai paprastai moka palūkanas, kurios yra ketvirtadaliu procentinių punktų didesnės nei palūkanos įprastos paskolos. Jiems taip pat gali tekti šakotis per vieną ar du taškų- išankstiniai mokesčiai, kurių kiekvienas yra 1% pagrindinės sumos.

„HomePath ReadyBuyer“

„HomePath ReadyBuyer“ programa, kurią siūlo Federalinė nacionalinė hipotekos asociacija (FNMA) arba Fannie Mae, kaip ji yra meiliai žinoma, yra skirta pirmą kartą pirkėjams. Baigę privalomą namų pirkimo mokymo kursą, kurį galima laikyti internete, dalyviai gali gauti iki 3% pagalbos už uždarymo išlaidas įsigyjant Fannie priklausantį uždarytą turtą Mae.

Ši vyriausybės remiama įmonė siūlo ir kitų pertraukų; namų pirkėjams gali tekti sumokėti tik 500 USD rimtų pinigų, pavyzdžiui, ir privatus hipotekos draudimas gali būti atšauktas, kai jūsų nuosavybė namuose pasiekia 20%.

„HomeSteps“

„Freddie Mac“ suteikia hipotekos rinkai likvidumo, pirkdamas paskolas iš bankų, jas sutelkdamas ir parduodamas investuotojams vertybinius popierius. Naudodama „HomeSteps“, organizacija per privačius skolinimo partnerius siūlo specialų finansavimą tiems, kurie nori pirkti tik jai priklausančius nekilnojamojo turto objektus. „HomeSteps“ šiuo metu galima tik šiose būsenose:

- Alabama

- Florida

- Gruzija

- Ilinojus

- Kentukis

- Šiaurės Karolina

- Pietų Karolina

- Tenesis

- Teksasas

- Virdžinija

Jei atsitiktinai gyvenate vienoje iš šių valstijų, „HomeSteps“ turi tam tikrų privalumų. Svarbiausia, kad jums nereikia pirkti hipotekos draudimo, kuris jį išskiria iš 203 k kreditų. Vien tai gali sutaupyti pirkėjams šimtus, jei ne tūkstančius dolerių per hipoteką. Be to, „HomeSteps“ hipotekos nereikia įvertinti atsiradimas, o tai gali būti didelė kliūtis norintiems gauti įprastą paskolą. „HomeSteps“ svetainėje pirkėjai gali rasti vienos šeimos, daugiabučių ir daugiabučių namų sąrašą.

Esmė

Iš išorės uždaryti namai gali atrodyti nepaprastai patrauklūs. Tačiau išlaidos gali būti labai nenuspėjamos, o pagrindinė žala gali padaryti turtą nepageidaujamą. Pirkimo procesas dažnai yra vangus, o tai kai kam gali sukelti antrąsias mintis, o didelė paklausa pritraukti nekilnojamąjį turtą gali atstumti kitus viltingus pirkėjus.

Visa tai pasakius, uždaryti namai gali būti neįtikėtini pasiūlymai. Pirkėjai turi unikalią galimybę mokėti mažesnę nei rinkos vertę už būstą, kuris jiems nebūtų prieinamas įprastomis aplinkybėmis. Jei sutaupoma įsigijimo pusėje, tai padidina pirkėjo supratimo tikimybę įvertinimas savo turto, taip pat investicijų pelno, jei jie bus parduodami ateityje. Jei tai daroma atsakingai, įsigyjant uždarytą būstą, pirkėjas daugelį metų gali gauti daugybę naudos.