Netiešā nepastāvība: pērciet zemu un pārdodiet augstu

Iespējasneatkarīgi no tā, vai to izmanto, lai nodrošinātu portfeli, gūtu ienākumus vai piesaistītu akciju cenu svārstības, tas dod priekšrocības salīdzinājumā ar citiem finanšu instrumenti. Vairāki mainīgie ietekmē opcijas cenu vai piemaksa. Netieša nepastāvība ir būtiska opciju cenu vienādojuma sastāvdaļa, un opciju tirdzniecības panākumus var ievērojami uzlabot, atrodoties netiešo svārstīguma izmaiņu labajā pusē.

Lai labāk izprastu netiešo nepastāvību un to, kā tas izraisa opciju cena, vispirms apskatīsim opciju cenu noteikšanas pamatus.

Opciju cenu pamati

Opciju prēmijas tiek ražoti no divām galvenajām sastāvdaļām: patiesā vērtība un laika vērtība. Iekšējā vērtība ir opcijas raksturīgā vērtība vai opcijas pašu kapitāls. Ja jums pieder 50 ASV dolāri zvana iespēja akcijām, kuru tirdzniecība ir 60 ASV dolāri, tas nozīmē, ka jūs varat iegādāties akcijas par 50 ASV dolāriem streika cena un nekavējoties pārdod to tirgū par 60 ASV dolāriem. Šīs iespējas patiesā vērtība jeb pašu kapitāls ir 10 USD (60–50 USD = 10 USD). Vienīgais faktors, kas ietekmē opcijas patieso vērtību, ir pamatā esošā akcijas cena pret opcijas cenu. Neviens cits faktors nevar ietekmēt opcijas patieso vērtību.

Izmantojot to pašu piemēru, pieņemsim, ka šīs iespējas cena ir 14 USD. Tas nozīmē, ka opcijas prēmijas cena ir par USD 4 lielāka nekā tās patiesā vērtība. Šeit spēlē laika vērtība.

Laika vērtība ir papildu piemaksa, kas tiek iekļauta opcijā, kas atspoguļo laiku, kas palicis līdz derīguma termiņa beigām. Laika cenu ietekmē dažādi faktori, piemēram, laiks līdz derīguma termiņa beigām, akciju cena, sākotnējā cena un procentu likmes. Tomēr neviens no tiem nav tik nozīmīgs kā netiešā nepastāvība.

Kā netiešā nepastāvība ietekmē opcijas

Netiešā nepastāvība atspoguļo akciju paredzamo nepastāvību opcijas darbības laikā. Mainoties cerībām, opciju prēmijas reaģē atbilstoši. Netiešo svārstīgumu tieši ietekmē piedāvājums un pieprasījums pamatā esošās iespējas un tirgus cerības uz akciju cenas virzienu. Pieaugot cerībām vai pieaugot pieprasījumam pēc opcijas, pieaugs netiešā svārstība. Iespējas, kurām ir augsts netiešās nepastāvības līmenis, radīs opciju prēmijas par augstu cenu.

Savukārt, samazinoties tirgus cerībām vai samazinoties pieprasījumam pēc opcijas, netiešā nepastāvība samazināsies. Iespējas, kurās ir zemāks netiešās nepastāvības līmenis, radīs lētāku cenu opciju cenas. Tas ir svarīgi, jo netiešās nepastāvības pieaugums un kritums noteiks, cik dārga vai lēta ir opcijas laika vērtība, kas savukārt var ietekmēt opciju tirdzniecības panākumus.

Piemēram, ja jums pieder opcijas, kad palielinās netiešā nepastāvība, šo opciju cena palielinās. Tomēr netiešās nepastāvības izmaiņas sliktāk var radīt zaudējumus - pat ja jums ir taisnība par akciju virzienu.

Katrs uzskaitītā opcija ir unikāla jutība pret netiešajām svārstību izmaiņām. Piemēram, īstermiņa opcijas būs mazāk jutīgas pret netiešu svārstīgumu, bet ilgstošas opcijas būs jutīgākas. Tas ir balstīts uz faktu, ka ilgtermiņa opcijām ir lielāka laika vērtība, bet īsā termiņā-mazāk.

Katra streika cena arī atšķirīgi reaģēs uz netiešajām svārstību izmaiņām. Iespējas ar streika cenām, kas ir naudas tuvumā ir visjutīgākie pret netiešajām svārstību izmaiņām, bet iespējas, kas ir tālāk naudā vai no naudas būs mazāk jutīgi pret netiešajām svārstību izmaiņām. Vega- var variants grieķu var noteikt opcijas jutīgumu pret netiešajām svārstību izmaiņām. Paturiet prātā, ka, svārstoties akciju cenai un laikam, līdz beidzas derīguma termiņš, vega vērtības palielinās vai samazinās atkarībā no šīm izmaiņām. Tas nozīmē, ka opcija var kļūt vairāk vai mazāk jutīga pret netiešajām svārstību izmaiņām.

Kā izmantot netiešo nepastāvību savā labā

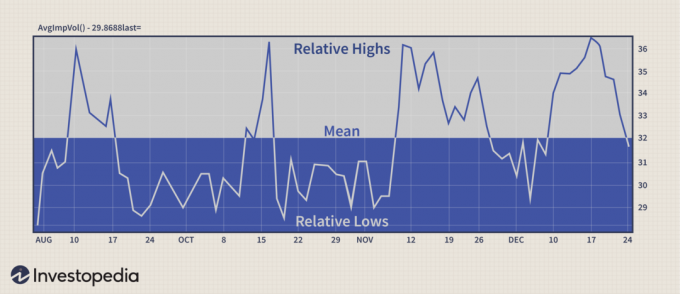

Viens efektīvs veids, kā analizēt netiešo nepastāvību, ir diagrammas pārbaude. Daudzas diagrammu veidošanas platformas nodrošina veidus, kā attēlot pamatā esošās opcijas vidējo netiešo svārstīgumu, kurā tiek apkopotas un aprēķinātas vairākas netiešās svārstīguma vērtības. Piemēram, CBOE svārstīguma indekss (VIX) tiek aprēķināts līdzīgi. Lai noteiktu VIX vērtību, tiek aprēķinātas vidējās netieši datētās S&P 500 indeksa opciju nepastāvības vērtības. To pašu var izdarīt ar jebkuru akciju, kas piedāvā iespējas.

Iepriekš redzamais attēls ir piemērs tam, kā noteikt relatīvo netiešo svārstīguma diapazonu. Apskatiet maksimumus, lai noteiktu, kad netiešā nepastāvība ir salīdzinoši augsta, un pārbaudiet siles jāsecina, ja netiešā nepastāvība ir salīdzinoši zema. To darot, jūs nosakāt, kad pamatā esošās iespējas ir salīdzinoši lētas vai dārgas. Ja jūs varat redzēt, kur atrodas relatīvie maksimumi, jūs varētu prognozēt netiešās svārstīguma samazināšanos nākotnē vai vismaz atgriešanos vidējā līmenī. Un otrādi, ja jūs nosakāt, kur netiešā nepastāvība ir salīdzinoši zema, jūs varētu prognozēt iespējamo netiešās nepastāvības pieaugumu vai vidējās vērtības atgriešanos.

Netiešā nepastāvība, tāpat kā viss pārējais, pārvietojas ciklos. Augsta svārstīguma periodiem seko zemas svārstīguma periodi un otrādi. Izmantojot relatīvo netiešo svārstīguma diapazonu, kopā ar prognozēšana metodes, palīdz investoriem izvēlēties labāko iespējamo darījumu. Nosakot piemērotu stratēģiju, šiem jēdzieniem ir izšķiroša nozīme, lai atrastu lielu veiksmes varbūtību, palīdzot jums palielināt peļņu un samazināt risku.

Izmantojot netiešu nepastāvību, lai noteiktu stratēģiju

Jūs droši vien esat dzirdējuši, ka jums vajadzētu iegādāties nepietiekami novērtēts iespējas un pārdot pārvērtēts iespējas. Lai gan šis process nav tik vienkāršs, kā izklausās, tā ir lieliska metodika, kas jāievēro, izvēloties atbilstošu opciju stratēģiju. Jūsu spēja pareizi novērtēt un prognozēt netiešo svārstīgumu ievērojami atvieglos lētu opciju pirkšanas un dārgu opciju pārdošanas procesu.

Četras lietas, kas jāņem vērā, prognozējot netiešu svārstīgumu

1. Pārliecinieties, ka varat noteikt, vai netiešā nepastāvība ir augsta vai zema un vai tā pieaug vai samazinās. Atcerieties, ka, palielinoties netiešajai nepastāvībai, opciju prēmijas kļūst dārgākas. Samazinoties netiešajai nepastāvībai, iespējas kļūst lētākas. Tā kā netiešā nepastāvība sasniedz galējus augstumus vai kritumus, visticamāk, tā atgriezīsies pie vidējā.

2. Ja jūs saskaraties ar iespējām, kas rada lielas prēmijas lielas netiešās nepastāvības dēļ, saprotiet, ka tam ir iemesls. Pārbaudiet ziņas, lai uzzinātu, kas izraisīja tik lielas uzņēmuma cerības un lielo pieprasījumu pēc iespējām. Nereti pirms paziņojumiem par ieņēmumiem var redzēt netiešu svārstību plato, apvienošanās un pārņemšana baumas, produktu apstiprinājumi un citi jaunumi. Tā kā tieši tad notiek liela cenu kustība, pieprasījums piedalīties šādos pasākumos paaugstinās opciju cenas. Paturiet prātā, ka pēc tirgus paredzētā notikuma netiešā nepastāvība samazināsies un atgriezīsies pie vidējā.

3. Ja redzat opciju tirdzniecību ar augstu netiešo svārstību līmeni, apsveriet pārdošanas stratēģijas. Tā kā opciju prēmijas kļūst salīdzinoši dārgas, tās ir mazāk pievilcīgas iegādei un vēlamākas pārdošanai. Šādas stratēģijas ietver uz zvaniem, kails liek, īsi straddles, un kredītu starpības.

4. Kad atklājat iespējas, kurās tiek tirgots zems netiešais svārstīguma līmenis, apsveriet pirkšanas stratēģijas. Šādas stratēģijas ietver zvanu, likmju pirkšanu, garie straddles, un debeta starpības. Ar salīdzinoši lētām laika prēmijām iespējas ir pievilcīgākas iegādei un mazāk vēlamas pārdošanai. Daudzi opciju ieguldītāji izmanto šo iespēju, lai iegādātos sen datētas opcijas un censtos tās noturēt, prognozējot svārstīguma pieaugumu.

Bottom Line

Izvēloties opciju stratēģijas, derīguma termiņus vai streika cenas, jums vajadzētu novērtēt netiešās svārstīguma ietekmi uz šiem tirdzniecības lēmumiem, lai izdarītu labāku izvēli. Jums vajadzētu izmantot arī dažas vienkāršas svārstīguma prognozēšanas koncepcijas. Šīs zināšanas var palīdzēt izvairīties no iespēju iegādāties pārāk dārgas iespējas un nepārdot opcijas par zemu cenu.