Mūsdienu hipotēku likmes un tendences

Lielākā daļa vidējo rādītāju ir turpinājuši kāpumu, 30 gadu vidējam rādītājam atkal flirtējot ar 7% slieksni.

Vairāku hipotēku veidu likmes otrdien atkal pieauga, tikai dažiem vidējiem rādītājiem samazinoties, un lielākajai daļai jumbo vidējo rādītāju saglabājoties nemainīgi. Likmes aizdevumiem uz 30 un 15 gadiem ir mainījušās pietiekami, lai piecu nedēļu laikā šie vidējie rādītāji sasniegtu visdārgāko līmeni.

| Valsts vidējie aizdevēju labāko likmju rādītāji | ||

|---|---|---|

| Aizdevuma veids | Pirkums | Refinansēt |

| 30 gadu fiksēts | 6.96% | 7.30% |

| FHA 30 gadu fiksēts | 6.74% | 7.22% |

| Jumbo 30 gadu fiksēts | 5.90% | 5.90% |

| 15 gadu fiksēts | 6.24% | 6.41% |

| 5/6 ARM | 6.98% | 7.07% |

Šodienas valsts hipotēkas vidējās likmes

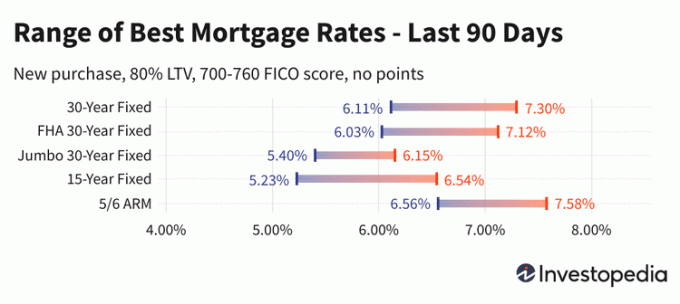

30 gadu hipotēkas vidējais rādītājs otrdien pieauga trešo dienu pēc kārtas, pievienojot vēl 9 bāzes punktus trīs dienu pieaugumam par 37 punktiem, bet paliekot zem ievērojamā 7% sliekšņa. Vidējais rādītājs tagad ir 6,96%, kas ir augstākais rādītājs kopš 14. marta, un tas ir tieši tā diapazonā no februāra piecu mēnešu zemākā līmeņa 6,11% līdz oktobra 20 gadu augstākajam rādītājam 7,58%.

Arī otrdienas 15 gadu vidējais rādītājs pieauga, pievienojot vēl lielākus 14 bāzes punktus, sasniedzot 6.24%. Tāpat kā 30 gadu vidējais rādītājs, tas ir augstākais līmenis 15 gadu likmēm kopš 14. marta, un turpina strauji augt. modelis starp piecu mēnešu zemāko līmeni 5,23% februārī un 15 gadu augstāko līmeni 7,03% oktobris.

Jumbo 30 gadu likmes otrdien stājās spēkā otro dienu. Turot 5,90%, lielais 30 gadu vidējais rādītājs atrodas augstākajā līmenī kopš 29. marta, kas ir tikai aptuveni par trešdaļu lētāk nekā oktobra 12 gadu augstākais rādītājs 6,27%.

Otrdienas refinansēšanas likmes mainījās līdzīgi kā to jauno pirkumu procentu likmes. 30 gadu refi vidējais rādītājs palielināja 15 bāzes punktus, bet 15 gadu vidējais rādītājs palielinājās par 12 punktiem. Jumbo 30 gadu refi vidējais rādītājs atkal bija nemainīgs. Refinansēšanas izmaksas uz 30 gadiem pašlaik ir par 34 bāzes punktiem dārgākas nekā 30 gadu jaunās pirkšanas likmes.

Pēc vēsturiskā likmju krituma 2021. gada augustā hipotēku likmes strauji pieauga 2022. gada pirmajā pusē. Patiešām, 30 gadu vidējā rādītāja maksimums jūnija vidū 6,38% bija gandrīz par 3,5 procentpunktiem virs 2021. gada vasaras zemākā līmeņa 2,89%. Taču kāpums pagājušā gada septembrī un oktobrī dramatiski pārsniedza vasaras maksimumu, un 30 gadu vidējais rādītājs galu galā sasniedza 1,2 procentu punktus augstāks nekā jūnija maksimums.

Šeit redzamās likmes parasti nav tieši salīdzināmas ar tiešsaistes reklāmām, jo šīs likmes ir izvēlētas kā vispievilcīgākās. Tie var ietvert punktu samaksu avansā, vai arī tie var tikt izvēlēti, pamatojoties uz hipotētisku aizņēmēju ar īpaši augstu kredītreitingu vai ņemot mazāku aizdevumu, nekā parasti, ņemot vērā mājokļa vērtību.

| Valsts vidējie aizdevēju labāko likmju rādītāji — jauns pirkums | ||

|---|---|---|

| Jauns pirkums | Ikdienas maiņa | |

| 30 gadu fiksēts | 6.96% | + 0.09 |

| FHA 30 gadu fiksēts | 6.74% | - 0.08 |

| VA 30 gadu fiksēts | 6.69% | + 0.07 |

| Jumbo 30 gadu fiksēts | 5.90% | Bez izmaiņām |

| 20 gadu fiksēts | 6.76% | + 0.16 |

| 15 gadu fiksēts | 6.24% | + 0.14 |

| Jumbo 15 gadu fiksēts | 5.90% | Bez izmaiņām |

| 10 gadu fiksēts | 6.16% | + 0.10 |

| 10/6 ARM | 7.28% | + 0.08 |

| 7/6 ARM | 7.16% | - 0.31 |

| Jumbo 7/6 ARM | 5.83% | Bez izmaiņām |

| 5/6 ARM | 6.98% | - 0.05 |

| Jumbo 5/6 ARM | 5.93% | + 0.12 |

| Valsts vidējie aizdevēju labāko likmju rādītāji – refinansējiet | ||

|---|---|---|

| Aizdevuma veids | Refinansēt | Ikdienas maiņa |

| 30 gadu fiksēts | 7.30% | + 0.15 |

| FHA 30 gadu fiksēts | 7.22% | - 0.09 |

| VA 30 gadu fiksēts | 7.24% | - 0.01 |

| Jumbo 30 gadu fiksēts | 5.90% | Bez izmaiņām |

| 20 gadu fiksēts | 7.13% | + 0.16 |

| 15 gadu fiksēts | 6.41% | + 0.12 |

| Jumbo 15 gadu fiksēts | 5.90% | Bez izmaiņām |

| 10 gadu fiksēts | 6.35% | + 0.10 |

| 10/6 ARM | 7.34% | - 0.35 |

| 7/6 ARM | 7.37% | - 0.58 |

| Jumbo 7/6 ARM | 5.93% | Bez izmaiņām |

| 5/6 ARM | 7.07% | - 0.13 |

| Jumbo 5/6 ARM | 5.93% | + 0.12 |

Aprēķiniet ikmēneša maksājumus dažādiem aizdevuma scenārijiem, izmantojot mūsu Hipotēku kalkulators.

Kas izraisa hipotēku likmju pieaugumu vai kritumu?

Hipotēku likmes nosaka sarežģīta makroekonomisko un nozares faktoru mijiedarbība, piemēram, obligāciju tirgus līmenis un virziens, tostarp 10 gadu Valsts kases ienesīgums; Federālo rezervju sistēmas pašreizējā monetārā politika, jo īpaši saistībā ar valdības nodrošināto hipotēku finansēšanu; un konkurence starp hipotēku aizdevēji un dažādi aizdevumu veidi. Tā kā svārstības var izraisīt jebkurš to skaits vienlaikus, parasti ir grūti saistīt izmaiņas ar kādu vienu faktoru.

Makroekonomiskie faktori 2021. gada laikā hipotekāro kredītu tirgu bija noturējuši salīdzinoši zemā līmenī. Jo īpaši Federālo rezervju sistēma bija iegādājusies obligācijas miljardu dolāru vērtībā, reaģējot uz pandēmijas ekonomisko spiedienu. Šī obligāciju pirkšanas politika (un nevis vairāk publiskotā federālo fondu likme) būtiski ietekmē hipotēku likmes.

Taču, sākot ar 2021. gada novembri, Fed sāka samazināt obligāciju pirkšanas apjomu uz leju, katru mēnesi veicot ievērojamus samazinājumus, līdz 2022. gada martā sasniedza neto nulli.

Fed likmju un politikas komiteja, ko sauc par Federālo atvērtā tirgus komiteju (FOMC), tiekas ik pēc sešām līdz astoņām nedēļām. Viņu nākamā plānotā tikšanās noslēgsies 2023. gada 3. maijā.

Metodoloģija

Iepriekš minētie valstu vidējie rādītāji tika aprēķināti, pamatojoties uz zemāko likmi, ko piedāvāja vairāk nekā 200 valsts lielāko aizdevēju, pieņemot, ka aizdevuma un vērtības attiecība (LTV) 80% un pretendents ar FICO kredītreitingu diapazonā no 700 līdz 760. Rezultātā iegūtās likmes atspoguļo to, ko klientiem vajadzētu sagaidīt, saņemot faktiskus piedāvājumus no aizdevējiem, pamatojoties uz viņu kvalifikāciju, kas var atšķirties no reklamētajām informatīvajām likmēm.

Mūsu labāko štata likmju kartē ir norādīta zemākā likme, ko šobrīd piedāvā aptaujātais aizdevējs šajā štatā, pieņemot, ka tie paši parametri ir 80% LTV un kredītreitings no 700 līdz 760.