Izmantojiet nepastāvības kāpumus, izmantojot kredīta starpības

Svārstīgums ir galvenais faktors visiem iespējas tirgotājiem jāapsver. Bāzes vērtspapīra svārstīgums ir viens no galvenajiem noteicošajiem faktoriem attiecībā uz šī vērtspapīra opciju cenu. Ja pamatā esošais vērtspapīrs cenu svārstību ziņā parasti ir nestabils, tad opcijās parasti būs lielāka laika vērtība nekā tad, ja akcijas parasti būtu lēnas. Tā ir vienkārši opciju autoru funkcija, kas cenšas maksimāli palielināt saņemto prēmiju lai uzņemtos ierobežoto peļņas potenciālu un pārmērīgu risku ierakstīt opciju pirmajā vieta.

Tāpat, "netieša nepastāvība"ir svārstīguma vērtība, ko aprēķina pēc opciju cenu noteikšanas modeļa, kad modelī tiek iekļauta opcijas faktiskā tirgus cena. Tas var svārstīties, pamatojoties uz tirgotāja cerībām. Būtībā svārstīguma pieaugums palielina noteiktā vērtspapīra opcijās iekļauto laika prēmiju apjomu, bet nepastāvības samazināšanās izraisa prēmiju par laiku samazināšanos. Tā var būt noderīga informācija modriem tirgotājiem.

Galvenie līdzņemamie ēdieni

- Pieaugot tirgus nestabilitātei, tas var nobiedēt dažus investorus, jo cenas pazeminās un sarūk.

- Opciju līgumus tomēr var izmantot, lai gūtu labumu no lielas nestabilitātes, lai gūtu peļņu, bet citi baidās.

- Šeit mēs aplūkojam vienu šādu stratēģiju: pārdošanas kredīta starpība; un kā to var izmantot, lai pārvietotos nestabilos tirgos.

Bailes un akciju tirgus

Vispārīgi runājot, akciju tirgum ir tendence strauji samazināties lejupslīdes laikā - jo bailes izraisa pārdošanas pasūtījumu satricinājumu - un lēnāk. Lai gan tas ne vienmēr notiek, protams, tas ir saprātīgs īkšķis. Tādējādi, kad akciju tirgus sāk kristies, opciju svārstībām ir tendence palielināties - bieži vien strauji. Tas izraisa opciju prēmijas akciju indeksi pieaugt pat virs parasti paredzamā, pamatojoties tikai uz paša bāzes indeksa cenu kustību. Un otrādi, kad kritums beidzot pierims un tirgus atkal lēnām pagriežas augstāk, netiešai svārstībai - un līdz ar to akciju indeksa opcijās iebūvētajai prēmijai - ir tendence samazināties. Tas rada potenciāli noderīgu metodi akciju indeksu opciju tirdzniecībai.

Visizplatītākais "baiļu" mērītājs akciju tirgū ir CBOE nepastāvības indekss (VIX). VIX mēra svītru SPX (kas izseko S&P 500) iespēju netiešo nepastāvību.

1. attēlā parādīts VIX augšpusē ar trīs dienu laiku relatīvā spēka indekss (RSI) zem tā un atzīme SPY (an biržā tirgots fonds [ETF], kas arī izseko S&P 500) apakšā. Ievērojiet, kā VIX mēdz "palielināties" augstāk, kad SPX nokrīt.

(Atklājiet finanšu instrumentu, kas sniedz iespējas gan riska ierobežošanai, gan spekulācijām. Skat Iepazīstinām ar VIX opcijām.)

Kredīta likmju izplatība

Kad akciju tirgus samazinās, likt cenas parasti pieaug. Tāpat akciju indeksam pazeminoties, vienlaikus pieaugot netiešajai svārstīgumam, bieži vien ievērojami palielinās pārdošanas prēmijās iekļautā laika prēmija. Tā rezultātā tirgotājs var izmantot šo situāciju, pārdodot opcijas un iekasējot prēmijas, ja uzskata, ka akciju tirgus ir gatavs atgriezties augšup. Kā pārdošana kails likts opcijas ietver pieņēmumu par pārmērīgu risku, vairums tirgotāju pamatoti vilcinās pārdot kailus piedāvājumus, jo īpaši, ja tirgū dominē negatīvs noskaņojums.

Rezultātā šajā situācijā var palīdzēt divas lietas: norāde, ka izpārdošana samazinās vai drīz samazināsies, un kredītu starpība izmantojot pārdošanas iespējas.

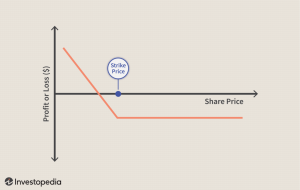

Vispirms ņemot otro punktu, pārdošanas kredīta starpība - pazīstama arī kā "vērsis likt izplatīties" - vienkārši ietver pārdošanas opcijas pārdošanu (vai" rakstīšanu ") ar doto streika cena un vienlaikus iegādājoties citu pārdošanas iespēju par zemāku cenu. Pērkot zemākas likmes cenu, “tiek segta” īso pozīcija un tiek ierobežota naudas summa, ko var zaudēt tirdzniecībā.

Noteikt, kad akciju tirgus mainīsies, (protams) ir visu tirgotāju ilgi meklētais mērķis. Diemžēl nav ideāla risinājuma. Neskatoties uz to, viena no priekšrocībām, ko sniedz, pārdodot vērša likšanas izplatīšanos, ir tāda, ka jums nav obligāti jābūt pilnīgi precīzam laika grafikā. Patiesībā, ja jūs pārdodat bez naudas pārdošanas opcija (t.i., pārdošanas opcija ar streika cenu, kas ir zemāka par bāzes akciju indeksa pašreizējo cenu), jums tikai "nevajag šausmīgi kļūdīties".

Laika noteikšanai mēs meklēsim trīs lietas:

- SPY tirgo virs 200 dienu slīdošā vidējā.

- Trīs dienu RSI SPY bija 32 vai zemāks.

- Trīs dienu RSI VIX bija 80 vai augstāks, un tagad tas ir atzīmējies zemāk.

Kad šie trīs notikumi notiek, tirgotājs var apsvērt iespēju aplūkot SPY vai SPX likmju starpības.

(Sīkākai lasīšanai skatiet Atrodiet peļņu, ierobežojot dzelzs kondorus.)

Apskatīsim piemēru, izmantojot signālus 1. attēlā. Šajā datumā SPY pārsniedza savu 200 dienu slīdošo vidējo rādītāju, trīs dienu RSI SPY nesen bija nokritis zem 32 un VIX trīs dienu RSI tikko atzīmējās zemāks pēc 80. Šajā brīdī SPY tirgojās par 106,65 USD. Tirgotājs varēja pārdot 10 no 104. novembra likmēm par 1.40 USD un nopirkt 10 no 103. novembra likmēm par 1.16 USD.

Kā redzat 2. un 3. attēlā:

- Maksimālais peļņas potenciāls šai tirdzniecībai ir 240 USD, un maksimālais risks ir 760 USD.

- Šīm opcijām līdz derīguma termiņa beigām ir atlikušas tikai 22 dienas.

- Darījuma peļņas cena ir 103,76 ASV dolāri.

Raugoties citā veidā, kamēr SPY nākamo 22 dienu laikā samazināsies mazāk par trim punktiem (vai aptuveni -2,7 procentiem), šī tirdzniecība uzrādīs peļņu.

3. attēlā parādītas šīs tirdzniecības riska līknes.

Ja SPY ir par jebkuru cenu virs 104 ASV dolāriem pēc termiņa beigām 22 dienās, tirgotājs paturēs visu 240 ASV dolāru kredītu, kas saņemts darījuma ievadīšanas laikā. Maksimālie zaudējumi varētu rasties tikai tad, ja SPY bija 103 USD vai mazāk derīguma termiņš. Ja SPY nokrīt zem noteiktā līmeņa, tirgotājam, iespējams, būs jārīkojas, lai samazinātu zaudējumus.

Bottom Line

Šajā piemērā netiešā opciju nepastāvības pieaugums pirms signāla datuma, ko mēra objektīvi, izmantojot VIX indeksu, kalpoja diviem mērķiem:

- VIX pieaugums un tam sekojošā atcelšana liecināja par pārāk lielām bailēm tirgū - bieži vien par priekšteci notiekošās augšupejas atjaunošanai.

- Pieaugušais netiešo svārstību līmenis arī palīdzēja palielināt SPY opciju rakstītājiem pieejamo prēmiju par laiku.

Šādos apstākļos pārdodot buļļa likmju starpību, tirgotājs var maksimāli palielināt savu potenciālo rentabilitāti, uzņemoties vairāk prēmiju nekā tad, ja netiešā nepastāvība būtu zemāka. Šeit aprakstīto metodi nevajadzētu uzskatīt par "sistēmu", un noteikti nav garantēta peļņas radīšana. Tomēr tas kalpo kā noderīgs piemērs tam, kā vairāku faktoru apvienošana var radīt unikālas tirdzniecības iespējas opciju tirgotājiem.

Šis piemērs ietvēra šādu faktoru apvienošanu:

- Cenu tendence (SPY jābūt augstākam par vidējo ilgtermiņa rādītāju)

- Augsta svārstīgums (VIX indeksa pieaugums)

- Paaugstināta varbūtība (iespēju pārdošana ārpus naudas)

Tirgotājiem vajadzētu pastāvīgi būt modriem, lai pēc iespējas vairāk viņu labā nostādītu pēc iespējas vairāk faktoru - un līdz ar to arī veiksmes izredzes.

(Izmantojiet akciju kustības priekšrocības, iepazīstoties ar šiem atvasinātajiem instrumentiem. Lai uzzinātu vairāk, lasiet Izpratne par opciju cenām.)