Opciju pamati: kā izvēlēties pareizo cenu

The streika cena opcija ir cena, par kādu var realizēt pārdošanas vai pirkšanas iespēju. To sauc arī par izpildes cenu. Sākotnējās cenas izvēle ir viens no diviem galvenajiem lēmumiem (otrs ir laiks līdz termiņa beigām), kas ieguldītājam vai tirgotājam jāpieņem, izvēloties konkrētu iespēju. Izpildes cenai ir milzīga ietekme uz to, kā attīstīsies jūsu opciju tirdzniecība.

Galvenās maltītes:

- Opcijas sākotnējā cena ir cena, par kādu var realizēt pārdošanas vai pirkšanas iespēju.

- Salīdzinoši konservatīvs ieguldītājs var izvēlēties pirkšanas iespēju streika cenu par akciju cenu vai zemāku, savukārt tirgotājs ar augstu riska toleranci var dot priekšroku streika cenai virs akciju cenas.

- Līdzīgi, pārdošanas opcijas likmes cena par vai virs akciju cenas ir drošāka nekā sākotnējā cena zem akciju cenas.

- Izvēloties nepareizu sākotnējo cenu, var rasties zaudējumi, un šis risks palielinās, ja naudas cena tiek noteikta tālāk.

Strike cenu apsvērumi

Pieņemsim, ka esat identificējis akcijas, ar kurām vēlaties veikt opciju tirdzniecību. Nākamais solis ir izvēlēties opciju stratēģiju, piemēram, zvanu pirkšana vai pārdošanas likmju rakstīšana. Tad divi svarīgākie apsvērumi, nosakot cenu, ir jūsu

riska tolerance un jūsu vēlamo riska un atlīdzības izmaksu.Riska tolerance

Pieņemsim, ka apsverat iespēju iegādāties zvana iespēju. Jūsu riska tolerancei jānosaka, vai izvēlējāties pirkuma naudu (ITM) iespēju, zvanu pēc naudas (ATM) vai ārpus naudas (OTM) zvanu. ITM opcijai ir lielāka jutība - pazīstama arī kā opcija delta- bāzes akciju cenai. Ja akciju cena palielinās par noteiktu summu, ITM zvans iegūtu vairāk nekā bankomāta vai OTM zvans. Bet, ja akciju cena samazinās, ITM opcijas augstākā delta nozīmē arī to, ka, ja bāzes akciju cena samazināsies, tā samazināsies vairāk nekā bankomāta vai OTM izsaukums.

Tomēr ITM zvanam ir augstāka sākotnējā vērtība, tāpēc tas faktiski ir mazāk riskants. OTM zvaniem ir vislielākais risks, it īpaši, ja tie ir tuvu derīguma termiņam. Ja OTM zvani ir turēts līdz derīguma termiņa beigām, to derīguma termiņš beidzas bez vērtības.

Riska un atlīdzības izmaksa

Jūsu vēlamā riska un atlīdzības izmaksa vienkārši nozīmē kapitāla summu, ar kuru vēlaties riskēt tirdzniecībā, un jūsu paredzamo peļņas mērķis. ITM zvans var būt mazāk riskants nekā OTM zvans, taču tas maksā arī vairāk. Ja jūs vēlaties piesaistīt tikai nelielu kapitāla summu zvanu tirdzniecības idejai, OTM zvans var būt labākais, piedodiet par vārdu.

OTM zvana procentuālais pieaugums var būt daudz lielāks nekā ITM zvana gadījumā, ja akciju vērtība pārsniedz sākotnējo cenu, taču tam ir ievērojami mazāka veiksmes iespēja nekā ITM zvanam. Tas nozīmē, ka, lai gan jūs iegremdējat mazāku kapitāla summu, lai iegādātos OTM zvanu, izredzes zaudēt visu ieguldījumu summu ir lielākas nekā ar ITM zvanu.

Ņemot vērā šos apsvērumus, salīdzinoši konservatīvs investors varētu izvēlēties ITM vai bankomāta zvanu. No otras puses, tirgotājs ar augstu riska toleranci var dot priekšroku OTM zvanam. Nākamās sadaļas piemēri ilustrē dažus no šiem jēdzieniem.

Streika cenas izvēles piemēri

Apsvērsim dažas pamata iespēju stratēģijas General Electric, kas kādreiz bija a kodola turēšana daudziem Ziemeļamerikas investoriem. GE akciju cena 17 mēnešu laikā, kas sākās 2007. gada oktobrī, saruka par vairāk nekā 85%, 2009. gada martā nokrītot līdz 16 gadu minimumam-5,73 ASV dolāriem. kredītu krīze apdraudēja meitasuzņēmumu GE Capital. Akcijas stabili atkopās, 2013. gadā palielinoties par 33,5% un 2014. gada 16. janvārī noslēdzot 27,20 ASV dolāru apmērā.

Pieņemsim, ka vēlamies tirgot 2014. gada marta opcijas; vienkāršības labad mēs ignorējam bid-ask spread un izmantot marta opciju pēdējo tirdzniecības cenu uz 2014. gada 16. janvāri.

GE 2014. gada marta likmju un zvanu cenas ir norādītas 1. un 3. tabulā. Mēs izmantosim šos datus, lai izvēlētos sākotnējās cenas trim galvenajām opciju stratēģijām - zvana pirkšana, pārdošanas pirkšana un a rakstīšana zvans. Tos izmantos divi investori ar ļoti atšķirīgu riska toleranci - konservatīvā Carla un Risky Rick.

1. gadījums: zvana pirkšana

Karla un Riks ir populāri GE un vēlas iegādāties marta zvanu iespējas.

1. tabula. GE 2014. gada marta zvani

Ar GE tirdzniecību 27,20 ASV dolāru apmērā, Carla domā, ka līdz martam tā var veikt tirdzniecību līdz 28 ASV dolāriem; lejupvērstā riska ziņā viņa domā, ka akcijas varētu samazināties līdz 26 ASV dolāriem. Tāpēc viņa izvēlas zvanu 25 ASV dolāru apmērā (kas ir naudā) un par to maksā 2,26 USD. 2,26 USD tiek saukti par prēmiju vai opcijas izmaksām. Kā parādīts 1. tabulā, šī izsaukuma patiesā vērtība ir 2,20 ASV dolāri (t.i., akciju cena ir 27,20 ASV dolāri, atskaitot sākotnējo cenu 25 ASV dolāri) un laika vērtība no 0,06 ASV dolāriem (t.i., sarunas cena ir 2,26 ASV dolāri, atskaitot iekšējo vērtību 2,20 ASV dolāri).

Savukārt Riks ir bullish vairāk nekā Carla. Viņš meklē labāku peļņas procentu, pat ja tas nozīmē zaudēt visu tirdzniecībā ieguldīto summu, ja tas neizdosies. Tāpēc viņš izvēlas zvanu par 28 USD un maksā par to 0,38 USD. Tā kā šis ir OTM zvans, tam ir tikai laika vērtība un tai nav raksturīgas vērtības.

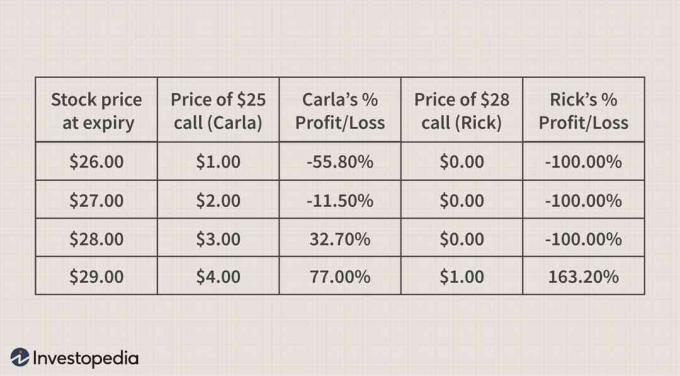

Carla un Rick zvanu cena dažādās GE akciju cenās pēc opcijas termiņa beigām martā ir parādīta 2. tabulā. Riks iegulda tikai 0,38 USD par zvanu, un tas ir lielākais, ko viņš var zaudēt. Tomēr viņa tirdzniecība ir rentabla tikai tad, ja GE tirgo virs 28,38 ASV dolāriem (28 ASV dolāru cena + 0,38 ASV dolāri) zvana cena) opcijas derīguma termiņa beigās.

Un otrādi, Carla iegulda daudz lielāku summu. No otras puses, viņa var atgūt daļu no saviem ieguldījumiem pat tad, ja akcijas termiņš beidzas līdz 26 ASV dolāriem. Riks gūst daudz lielāku peļņu nekā Carla procentos, ja GE līdz opcijas derīguma termiņam veic darījumus līdz $ 29. Tomēr Carla gūtu nelielu peļņu pat tad, ja GE tirgotos nedaudz augstāk - piemēram, līdz 28 USD - līdz opcijas termiņa beigām.

2. tabula. Izmaksa par Carla un Rick zvaniem

Ievērojiet sekojošo:

- Katrs opcijas līgums parasti pārstāv 100 akcijas. Tātad an opcijas cena 0,38 ASV dolāru apmērā būtu jāmaksā 0,38 ASV dolāri x 100 = 38 ASV dolāri par vienu līgumu. Opcijas cenai 2,26 USD ir nepieciešami izdevumi 226 USD.

- Pirkuma opcijai peļņas cena ir vienāda ar sākotnējo cenu plus opcijas izmaksas. Karlas gadījumā GE būtu jāpārdod vismaz 27,26 USD pēc derīguma termiņa beigām, lai viņa varētu izlīdzināties. Rikam rentabilitātes cena ir augstāka-28,38 ASV dolāri.

Ņemiet vērā, ka komisijas maksas šajos piemēros netiek ņemtas vērā, lai lietas būtu vienkāršas, taču tās jāņem vērā, tirgojot iespējas.

2. gadījums: Pūka pirkšana

Carla un Rick tagad ir lācīgi attiecībā uz GE un vēlētos iegādāties marta pārdošanas iespējas.

3. tabula. GE 2014. gada marts

Karla domā, ka GE līdz martam varētu samazināties līdz 26 ASV dolāriem, bet vēlētos ietaupīt daļu no saviem ieguldījumiem, ja GE pieaugs, nevis samazināsies. Tāpēc viņa pērk 29. marta putnu (kas ir ITM) un par to maksā 2,19 USD. 3. tabulā tam ir an patiesā vērtība no 1,80 ASV dolāriem (t.i., streika cena 29 ASV dolāri, atskaitot akciju cenu 27,20 ASV dolāri) un laika vērtība 0,39 ASV dolāri (t.i., pārdošanas cena 2,19 ASV dolāri, atskaitot iekšējo vērtību 1,80 ASV dolāri).

Tā kā Riks dod priekšroku šūpoles žogiem, viņš nopērk 26 USD par 0,40 USD. Tā kā tas ir OTM, tas pilnībā sastāv no laika vērtības un tam nav raksturīgas vērtības.

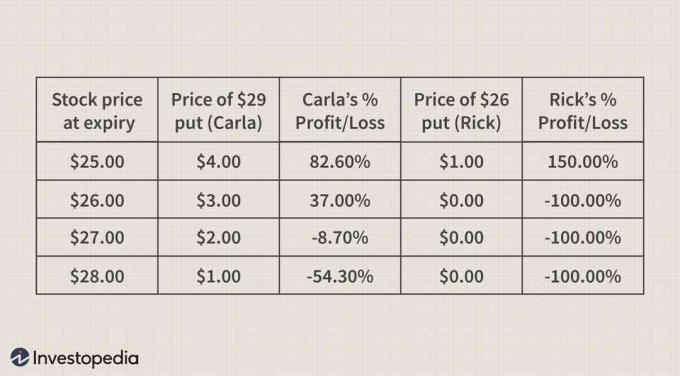

Carla's un Rick's cena pārsniedz dažādas GE akciju cenas pēc opcijas termiņa beigām martā, ir parādīta 4. tabulā.

4. tabula. Izmaksa par Carla un Rick’s Puts

Piezīme. Pārdošanas opcijai līdzsvara cena ir vienāda ar sākotnējo cenu, no kuras atskaitītas opcijas izmaksas. Karlas gadījumā GE būtu jāpārsniedz maksimums 26,81 ASV dolārs pēc termiņa beigām, lai viņa varētu izlīdzināties. Rikam rentabilitātes cena ir zemāka-25,60 USD.

3. gadījums: aptvertā zvana rakstīšana

Karlai un Rikam abiem pieder GE akcijas, un viņi vēlētos rakstīt marta aicinājumus akcijām nopelnīt prēmiju ienākumi.

Streika cenas apsvērumi šeit ir nedaudz atšķirīgi, jo ieguldītājiem ir jāizvēlas starp prēmiju ienākumu palielināšanu, vienlaikus samazinot risku, ka akcijas tiks “izsauktas”. Tāpēc pieņemsim, ka Kārla raksta 27 USD zvanus, kas viņai atmaksāja 0,80 USD prēmiju. Riks raksta 28 USD zvanus, kas viņam piešķir 0,38 USD prēmiju.

Pieņemsim, ka opcijas derīguma termiņa beigās GE tiek slēgts par USD 26,50. Šajā gadījumā, kopš tirgus cena no akcijām ir zemākas par streika cenām gan Karlas, gan Rika zvaniem, akcija netiktu izsaukta. Tātad viņi paturētu visu prēmijas summu.

Bet ko darīt, ja opcijas derīguma termiņa beigās GE tiek slēgts pie USD 27,50? Tādā gadījumā Carla GE akcijas būtu sauca prom par streika cenu 27 USD. Rakstot zvanus, viņas neto prēmiju ienākumi būtu bijuši no sākotnēji saņemtās summas, no kuras atskaitīta starpība starp tirgus cenu un sākotnējo cenu jeb 0,30 ASV dolāri (t.i., par 0,80 ASV dolāriem mazāk par 0,50 ASV dolāriem). Rika zvanu termiņš beigtos neizmantots, ļaujot viņam saglabāt visu prēmijas summu.

Ja GE slēgs 28,50 ASV dolārus, kad opciju derīguma termiņš beigsies martā, Carla GE akcijas tiks atceltas par 27 ASV dolāru cenu. Tā kā viņa faktiski ir pārdevusi savas GE akcijas par 27 ASV dolāriem, kas ir par 1,50 ASV dolāriem mazāk nekā pašreizējā tirgus cena 28,50 ASV dolāri, viņas nosacītie zaudējumi zvanu rakstīšanas darījumos ir 0,80 ASV dolāri, atskaitot 1,50 ASV dolārus, vai - 0,70 ASV dolāri.

Rika nosacītais zaudējums ir 0,38 ASV dolāri, atskaitot 0,50 ASV dolārus, vai -0,12 ASV dolāri.

Nepareizas cenas noteikšana

Ja esat zvans vai pārdošanas pircējs, izvēloties nepareizu cenu, var tikt zaudēta visa samaksātā prēmija. Šis risks palielinās, ja naudas cena tiek noteikta tālāk. Zvanu rakstītāja gadījumā nepareiza cena par zvans var izsaukt pamatā esošo akciju. Daži investori dod priekšroku nedaudz OTM zvaniem. Tas dod viņiem lielāku peļņu, ja akcijas tiek atceltas, lai gan tas nozīmē ziedot dažus prēmiju ienākumus.

Priekš putra rakstnieks, nepareiza sākotnējā cena izraisītu pamatā esošo akciju piešķiršanu par cenām, kas krietni pārsniedz pašreizējo tirgus cenu. Tas var notikt, ja akciju vērtība strauji pazeminās vai ja notiek pēkšņs tirgus pārdot, vairumam akciju cenu strauji pazeminoties.

Izvērtējamie cenu punkti

Izpildes cena ir būtiska sastāvdaļa rentablu opciju spēlēšanai. Aprēķinot šo cenu līmeni, jāņem vērā daudzas lietas.

Netiešā nepastāvība

Netiešā nepastāvība ir nepastāvības līmenis, kas iestrādāts opcijas cenā. Vispārīgi runājot, jo lielākas ir akciju vērtības, jo augstāks ir netiešās nepastāvības līmenis. Lielākajai daļai akciju ir atšķirīgs netiešās nestabilitātes līmenis dažādām streika cenām. To var redzēt 1. un 3. tabulā. Pieredzējuši opciju tirgotāji šo nepastāvības šķībi izmanto kā galveno ieguldījumu opciju tirdzniecības lēmumu pieņemšanā.

Jaunām iespējām investoriem būtu jāapsver dažu pamatprincipu ievērošana. Tām jāatturas rakstīt aptvertus ITM vai bankomātu pieprasījumus akcijām ar vidēji augstu netiešo nepastāvību un spēcīgu pieaugumu impulss. Diemžēl iespēja, ka šādi krājumi tiks atcelti, var būt diezgan augsta. Jaunu opciju tirgotājiem arī vajadzētu atturēties no OTM pirkšanas vai akciju pirkšanas ar ļoti zemu netiešu svārstīgumu.

Izveidojiet rezerves plānu

Opciju tirdzniecība prasa daudz praktiskāku pieeju nekā parasti pirkt un turēt ieguldījumus. Sagatavojiet rezerves plānu saviem opciju darījumiem, ja pēkšņi mainās noskaņojums par konkrētu akciju vai plašu tirgu. Laika samazināšanās var strauji samazināt jūsu garo opciju pozīciju vērtību. Apsveriet iespēju samazināt savus zaudējumus un saglabāt ieguldījumu kapitālu, ja viss nenotiek jūsu ceļā.

Novērtējiet dažādus izmaksu scenārijus

Ja plānojat aktīvi tirgoties ar opcijām, jums vajadzētu būt spēles plānam dažādiem scenārijiem. Piemēram, ja jūs regulāri rakstāt segtos zvanus, kāda ir iespējamā peļņa, ja akcijas tiek atceltas, salīdzinot ar neizsaukšanu? Pieņemsim, ka jūs esat ļoti bullish attiecībā uz akciju. Vai izdevīgāk būtu pirkt īstermiņa opcijas par zemāku cenu, vai ilgāka termiņa opcijas par augstāku cenu?

Bottom Line

Sākotnējās cenas izvēle ir galvenais opciju ieguldītāja vai tirgotāja lēmums, jo tas ļoti būtiski ietekmē opcijas pozīcijas rentabilitāti. Mājasdarbu veikšana, lai izvēlētos optimālo cenu, ir nepieciešama, lai uzlabotu izredzes gūt panākumus opciju tirdzniecībā.