Pilns rokasgrāmata par kontu pārbaudi

Pārbaudes konts ir bankas konta veids, kas piedāvā ērtu piekļuvi noguldītajiem līdzekļiem. Atšķirībā no cita veida bankas kontiem, tostarp krājkontiem, norēķinu kontos parasti tiek atļauta neierobežota izņemšana un noguldījumi, kas padara tos par labu izvēli ikdienas izdevumu segšanai.

Apmaiņā pret šo elastību norēķinu kontos mēdz maksāt zemas procentu likmes (ja tās vispār maksā procentus) salīdzinājumā ar krājkontiem, noguldījumu sertifikātiem (CD) un citiem kontiem, kas ļauj jums palielināt savu naudu.Tāpēc ieteicams izmantot savu norēķinu kontu tikai par naudu, kurai vēlaties piekļūt parastajiem pirkumiem un ikmēneša rēķiniem. Viss pārējais jāiekļauj kontos, kas piedāvā lielāku peļņu.

Ir vairāki ērti veidi, kā piekļūt naudas līdzekļiem norēķinu kontā. Piemēram, varat:

- Uzrakstiet čekus.

- Veiciet pirkumus, izmantojot jūsu kontam pievienotu debetkarti.

- Veiciet izņemšanu un iemaksas ar savu bankomāta karti.

- Apmeklējiet vietējo filiāli, lai veiktu naudas izņemšanu un noguldījumus.

- Izmantojiet bankas tiešsaistes rēķinu apmaksas pakalpojumu, lai samaksātu vienreizējus rēķinus vai iestatītu periodiskus maksājumus.

- Iestatiet automātiskos maksājumus, izmantojot uzņēmumu, kurā jums ir konts, piemēram, komunālos pakalpojumus un kredītkartes.

- Pārskaitiet līdzekļus uz un no citiem bankas kontiem.

Pirms atverot norēķinu kontu, ir noderīgi izprast dažāda veida pieejamos kontus, kā arī norēķinu konta uzturēšanas praktiskie aspekti - piemēram, kā izrakstīt čeku un līdzsvarot konts. Lai sāktu darbu, šeit ir īss ceļvedis, kas palīdzēs izvēlēties un pārvaldīt norēķinu kontu.

Bezmaksas pārbaudes konti - un kā kvalificēties vienam

Bezmaksas norēķinu konti ir retāk sastopami nekā agrāk. Saskaņā ar Bankrate datiem tikai 38% banku tagad piedāvā bezmaksas pārbaudi, salīdzinot ar 76% 2009. gadā. Kopumā jums veiksies, veicot bezmaksas pārbaudi kopienas bankās, krājaizdevu sabiedrībās (meklējiet “atlīdzības pārbaudi”) un tiešsaistes bankās nekā lielās ķieģeļu bankās.

Bezmaksas pārbaude nozīmē norēķinu kontu bez ikmēneša uzturēšanas maksas un/vai minimālā atlikuma prasībām. Dažas bankas piedāvā bezmaksas pārbaudi, ja reģistrējaties elektroniskajiem pārskatiem vai iestatāt tiešo depozītu, kas ļauj jūsu darba devējam katru maksājumu elektroniski noguldīt jūsu algas čeku jūsu bankas kontā periods. Tomēr paturiet prātā, ka var būt minimālā tiešā depozīta summa - teiksim, 250 ASV dolāri mēnesī - un, ja nokritīsit zem šīs summas vai tiešie depozīti tiks apturēti, jūs zaudēsit bezmaksas pārbaudes statusu. Un, protams, bezmaksas nenozīmē, ka nav jāmaksā: jūs joprojām būsit uz āķa par jebkādām overdrafta maksām un citām maksām. (Skat Kuras ASV bankas piedāvā bezmaksas norēķinu kontus?)

Procentu nesošie pārbaudes konti

Izmantojot procentus nesošu norēķinu kontu, jūs nopelnāt procentus par kontā esošo naudu-tāpat kā krājkontā. Tomēr atšķirībā no krājkonta jūs varēsit izrakstīt čekus un izmantot savu debetkarti pirkumu veikšanai un rēķinu apmaksai. (Skatīt arī Naudas tirgus konts vs. Pārbaudes konts ar augstiem procentiem: kurš ir labāks?)

Ne visas bankas piedāvā procentus nesošus čeku kontus, un tām, kurām tas ir, var būt noteiktas minimālās bilances prasības (kas varētu ir diezgan augsts), ikmēneša uzturēšanas maksas un citi nosacījumi, piemēram, katrs minimālais darījumu skaits ar debetkarti mēnesis. Procentu likmes atšķiras lielākoties ar banku palīdzību - pašlaik no 0,01% līdz 5% - tāpēc ir vērts iepirkties, ja intereses jums ir svarīgas. Kopumā, jūs atradīsit labākas likmes krājaizdevu sabiedrībās.

Premium konti un kvalifikācija

Piemaksu norēķinu konti sniedz priekšrocības, kas pārsniedz tās, kuras iegūstat ar standarta kontu. Priekšrocības dažādās bankās var atšķirties, un tās var ietvert procentu maksājumus, atbrīvotās maksas (piemēram, bezmaksas notāra pakalpojumus un bezmaksas naudas pārvedumus), bezmaksas finanšu konsultācijas un atlaides citiem bankas finanšu produktiem. Dažās bankās, veicot pirkumus, varat nopelnīt atlīdzības punktus, kurus var izmantot par atbilstošiem produktiem un pakalpojumiem.

Parasti maksas kontiem ir nepieciešams lielāks atlikums nekā standarta kontiem: jūs to darīsit tipiski nepieciešama minimālā dienas bilance vismaz 2500 ASV dolāru apmērā vai kopējais atlikums vismaz 10 000 ASV dolāru apmērā vai vairāk (apvienoti noguldījumi un aizdevumi), lai pretendētu uz galveno norēķinu kontu. Ņemiet vērā: ja jūsu atlikums nokrītas zem sliekšņa, jūs, visticamāk, būsit par mēneša maksu. (Lasiet arī Vai Premium pārbaudes konts ir tā vērts?)

Lifeline un otrās iespējas pārbaudes konti

Lifeline konti (dažreiz saukti par pamata kontiem) ir racionalizēti norēķinu konti, kas paredzēti klientiem ar zemiem ienākumiem. Šiem kontiem parasti ir zemas bilances prasības un nav ikmēneša maksas. Ir iekļautas tādas pamatfunkcijas kā čeku rakstīšana, taču katru mēnesi var tikt ierobežots līdz noteiktam darījumu skaitam. Lielās bankas piedāvā šos kontus, lai sniegtu banku pakalpojumus plašākai sabiedrībai - un dažas valstis pieprasa bankām tos piedāvāt.

Vēl viens konta veids ir a otrās iespējas norēķinu konts, kas var būt labs risinājums, ja esat atteicies no norēķinu konta iepriekšējās bankas kļūdas vai sliktas kredītvēstures dēļ. Šajos kontos parasti ir ikmēneša maksa, no kuras nevar atteikties, un jums var būt nepieciešams izveidot tiešo depozītu un/vai pabeigt naudas pārvaldības klasi. Neskatoties uz šiem ierobežojumiem, šie konti bieži ir labāki - maksas un ērtības ziņā - nekā izmantot priekšapmaksas debetkartes un čeku apmaksas pakalpojumus. Jūsu otrā iespēja pārbaudīt ir detaļas.

Kas ir kopīgs pārbaudes konts?

Kopīgs konts ir bankas konts, kurā ir divi vai vairāki cilvēki, bieži radinieki vai biznesa partneri. A kopīgs norēķinu konts darbojas kā standarta norēķinu konts, taču katrs nosauktais konta turētājs var dot ieguldījumu kontā esošajā naudā un to izmantot.

Šie konti ir noderīgi pāriem (precējušies un citādi; redzēt Naudas pārvaldīšana pārī), vecākiem un pusaudžiemun pieaugušie bērni palīdz vecākiem vecākiem pārvaldīt savas finanses. Tā kā ikvienam kontā esošajam ir piekļuve līdzekļiem, ir svarīgi no paša sākuma noteikt skaidras cerības, lai izvairītos no iespējamām problēmām un konta pārsniegšanas.

Kas ir uzticības pārbaudes konts?

Ja neesat pilnvarotais vai uzticības saņēmējs, šāda veida norēķinu konts nebūs jūsu radarā. Jebkura veida trasta kontā pilnvarnieks kontrolē konta aktīvus citas personas vai grupas labā. Pilnvarnieks bieži ir ģimenes loceklis, advokāts vai grāmatvedis, kurš ir uzņēmies atbildību par konta pārvaldību.

Trestam parasti ir nepieciešams savs norēķinu konts, kas ļauj pilnvarniekam (-iem) apmaksāt rēķinus, veikt maksājumus saņēmējiem (saskaņā ar trasta līgumu) un pārvaldīt trasta līdzekļus. Uzticība jāizveido pirms a trasta pārbaudes konts var atvērt, un tikai izraudzītais pilnvarnieks var atvērt bankas kontu trasta vārdā. Dažos gadījumos trasta līgumā var būt ietverti noteikumi par uzticības pārbaudes kontiem, piemēram, ka trestam jāizmanto noteikta banka. Pirms konta atvēršanas noteikti izlasiet uzticības līgumu un ievērojiet visus noteikumus. (Lasiet vairāk vietnē Konts uzticībā.)

Studentu konti

Studentu norēķinu konti darbojas tāpat kā standarta norēķinu konti, taču tie mēdz piedāvāt zemāku konta minimumu un zemākas maksas. Piemēram, daudzas bankas un krājaizdevu sabiedrības piedāvā atbrīvojumu no ikmēneša uzturēšanas maksas - vai vismaz atlaidi ikmēneša maksai - studentu čeku kontiem.

Tāpat kā ar citiem norēķinu kontiem, iespējams, varēsit izvairīties no maksas, ja iestatīsit tiešo depozītu, saglabāsit minimālo dienas atlikumu vai katru mēnesi iegādāsities noteiktu skaitu debetkaršu. Studentu pārbaudes konti ir tipiski pieejams studentiem vecumā no 17 līdz 24 gadiem; iespējams, jums būs jāsniedz pierādījums par aktīvu uzņemšanu vidusskolas, koledžas, universitātes vai arodprogrammā.

Bankomāti/debetkartes

Debetkartes ļauj ērti piekļūt jūsu norēķinu kontā esošajai naudai, lai samaksātu par ikdienas izdevumiem. Debetkartes darbojas kā kredītkartes, izņemot to, ka tiklīdz veicat pirkumu, šī nauda iznāk jūsu kontā (jums nav iespējas vēlāk samaksāt pirkumu, kā to darāt ar kredītu karte; redzēt Kredīts vs. Debetkartes: kura ir labāka?). Būtībā debetkartes izmantošana ir gluži kā čeka izrakstīšana, taču ar plastmasas lietošanas ērtumu.

Varat arī izmantot savu debetkarti, lai izņemtu skaidru naudu no sava norēķinu konta, izmantojot bankomātu - jums būs jāizmanto personas identifikācijas numurs (PIN), ko izveidojāt, atverot savu konts. Ņemiet vērā, ka no jums var tikt iekasēta maksa par ATM kartes izmantošanu ārpus bankas bankomātu tīkla. Un, ja jūsu kartei nav Visa vai MasterCard logotipa, to var izmantot tikai naudas izņemšanai no bankomāta; atšķirībā no debetkartēm, šīs bankomātu kartes nevar izmantot pirkumu veikšanai.

Kas ir kases čeks?

A kases čeks ir čeks, kas ņemts no jūsu bankas līdzekļiem, nevis jūsu. Šīs pārbaudes tiek izmantotas, ja jums ir jāgarantē, ka līdzekļi ir pieejami maksāšanai. Tie ir ideāli piemēroti lieliem pirkumiem, piemēram, automašīnas vai mājas iemaksai, ja maksājums ar kredītkarti vai debetkarti nebūtu praktisks. Tā kā jums vispirms ir jāiemaksā čeka summa savas bankas kontā, banka - nevis jūs - garantē tās samaksu. Bankas pārstāvis paraksta čeku un tajā iekļauj maksājuma saņēmēja (subjekta, kuram jāmaksā čeks) vārdu un maksātāja vārdu (organizāciju, kas maksā par čeku). Ja iegādājaties kases čeku, jums būs jāmaksā čeka nominālvērtība, kā arī neliela maksa par pakalpojumu, ja vien jūsu kontam nav īpašu priekšrocību.

Kas ir aizsardzība pret overdraftu?

Overdrafts rodas, ja mēģināt iztērēt vairāk, nekā ir jūsu norēķinu kontā. Darījums var tikt noraidīts, vai arī tas var prasīt no jūsu bankas overdrafta maksu, kas var pārsniegt aptuveni 35 USD par katru darījumu.Lielākā daļa banku piedāvā samaksu, ko sauc par aizsardzību pret pārtēriņu, kas apmaiņā pret maksu ļauj turpināt izmantot debetkarti pirkumiem un bankomāta karti izņemšanai. Ja nevēlaties maksāt šo maksu, varat atteikties no aizsardzības pret pārtēriņu, ja esat jau reģistrējies, vai neizvēlēties, atverot kontu. Ja neesat izvēlējies, visi darījumi, kas jūs novestu pie mīnusa, tiks automātiski noraidīti (un jums nebūs jāmaksā). Lai iegūtu vairāk, skatiet Plusi un mīnusi aizsardzībai pret overdraftu.

Viena alternatīva ir saistīt savu krājkontu ar norēķinu kontu. Dažas bankas atteiksies no overdrafta maksas, ja tās varēs pārvietot līdzekļus no jūsu krājkonta uz jūsu norēķinu kontu, kad tas būs nepieciešams, lai izvairītos no overdrafta. Iespējams, jums joprojām būs jāmaksā „overdrafta pārskaitījuma maksa”, taču tā parasti ir daudz lētāka nekā pārējās maksas. (Jūs varētu interesēt arī Cik ilgs laiks nepieciešams čeka dzēšanai?)

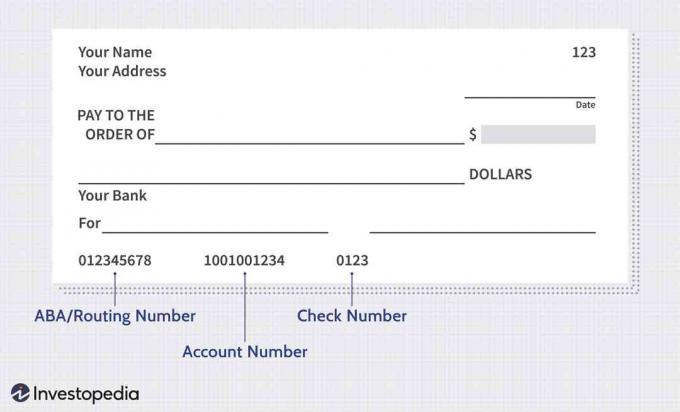

Ko nozīmē visi čeka skaitļi?

Katras pārbaudes apakšā var atrast garu skaitļu sēriju. Pirmā sērija kreisajā pusē ir deviņu ciparu numurs, kas identificē jūsu banku un ko parasti sauc par ABA vai maršrutēšanas numuru. Nākamā sērija vidū ir jūsu norēķinu konta numurs. Izmantojot maršruta numuru un jūsu konta numuru, banka, kas pieņem jūsu čeku, zinās, kā apstrādāt čeku (kurā bankā un konkrēti - kurā kontā). Pēdējā skaitļu sērija ir čeka numurs, kas atbilst skaitlim čekas augšējā labajā stūrī. (Skat Maršruta numurs pret Konta numurs: kā tie atšķiras.)

Kā uzrakstīt čeku

Čeka izrakstīšana var būt mulsinoša, ja to vēl neesat izdarījis, taču tas ir vienkārši, kad zināt, kas notiek. Šeit ir īss ieskats, kā uzrakstīt čeku:

- Aizpildiet šodienas datumu īsā rindiņā čeka augšējā labajā pusē.

- Rindā blakus MAKSĀT PASŪTĪJUMAM ievadiet tās personas vai uzņēmuma vārdu, kuram plānojat piešķirt naudu.

- Lodziņā pa labi no šīs līnijas un dolāra zīmes ievadiet čekam paredzēto summu - skaitļos (piemēram, 97.98).

- Nākamajā rindā ar vārdiem uzrakstiet čeka dolāru summu (piemēram, deviņdesmit septiņi un 98/100). Šai summai jāatbilst lodziņā ievadītajiem skaitļiem. Lai čeks netiktu izjaukts, aizpildiet visu rindu.

- Apakšējā kreisajā stūrī varat veikt piezīmi, lai palīdzētu jums atcerēties, kam paredzēts čeks; vai, ja maksājat rēķinu un uzņēmums lūdz iekļaut konta numuru, ievietojiet to šeit.

- Jūsu paraksts atrodas rindā apakšējā labajā stūrī. Jūsu čeks netiks pieņemts bez paraksta, tāpēc noteikti to iekļaujiet.

Ieteicams katru reizi aizpildīt čekus, izmantojot to pašu procesu, lai pārliecinātos, ka viss ir iekļauts. Jūs varat strādāt no augšas uz leju. Lūk, kā čeks izskatās pirms tā aizpildīšanas:

Sabrina Jiang attēls © Investopedia 2020

Kā līdzsvarot norēķinu kontu

Pamata veids, kā pārvaldīt savu norēķinu kontu, ir līdzsvarot čeku grāmatiņu. Tas ietver visu jūsu izņemšanas un debetkaršu pirkumu, kā arī visu citu datumu un summu reģistrēšanu noguldījumi un elektroniskie pārskaitījumi, pēc tam veiciet aprēķinus, lai pārliecinātos, ka jūsu bilance atbilst jūsu pārskatam mēnesis. Lai to izdarītu, pārbaudiet visus pārskatā esošos darījumus ar ierakstiem, lai pārliecinātos, ka viss atbilst, vai neesat neko izlaidis un vai nav matemātikas kļūdu. Kad viss sakrīt, jūsu konts ir līdzsvarots. Ja tas nav līdzsvarots, vispirms meklējiet darījumus, kas, iespējams, nav reģistrēti, un pēc tam pārbaudiet savu matemātiku. Neaizmirstiet iekļaut visus nopelnītos procentus.

Regulāra čeku grāmatiņas līdzsvarošana palīdz nodrošināt, ka jūs zināt, cik daudz naudas ir jūsu kontā, un tas var liegt jūsu kontam pārspīlēt naudu. Jūs varat izsekot saviem darījumiem savā čeku grāmatā, izmantojot izklājlapu vai izmantojot lietotni (piemēram, Mint). Ja nevēlaties līdzsvarot čeku grāmatiņu, jums vismaz jāpārbauda atlikums tiešsaistē vai bankas lietotnē. Iespējams, varēsit arī reģistrēties īsziņu brīdinājumiem, kas informē, ja jūsu konts ir zemāks par jūsu noteikto slieksni.

Kā bankas aizsargā jūsu naudu

Ja jūsu banka ir Federālās noguldījumu apdrošināšanas korporācijas (FDIC) biedrs, jūsu noguldījumi tiek garantēti līdz USD 250 000 katram noguldītājam par katru konta īpašumtiesību kategoriju. Tas nozīmē, ka, ja jūsu bankā ir dažāda veida konti - teiksim, norēķinu konts un krājkonts -, ja bankas neveiksme, katrs konta veids ir apdrošināts līdz USD 250 000. Pārklājums ir automātisks, atverot kontu FDIC apdrošinātā aizmugurē, un to nodrošina pilnīga ASV valdības ticība un kredīts.Lai uzzinātu, vai banka ir apdrošināta FDIC, jautājiet bankas pārstāvim, meklējiet FDIC zīmi bankas vietnē un vietējā filiālē vai izmantojiet FDIC BankFind rīks.

Krājaizdevu sabiedrības piedāvā salīdzināmu apdrošināšanu. Ja jūsu krājaizdevu sabiedrība ir Nacionālā krājaizdevu sabiedrību akciju apdrošināšanas fonda (NCUSIF) biedrs, jūsu “akcijas” (kāds kredīts arodbiedrības sauc par jūsu noguldījumiem) ir apdrošināti tādā veidā, kas ir līdzīgs tam, kā jūsu noguldījumi tiek aizsargāti FDIC apdrošinātā banka. Visas federālās krājaizdevu sabiedrības ir apdrošinātas NCUSIF, ko pārvalda Nacionālā krājaizdevu sabiedrību pārvalde (NCUA); valsts krājaizdevu sabiedrības var apdrošināt NCUSIF vai ar savu valsts apdrošināšanu vai privātu apdrošināšanu. Tā kā finanšu iestādes var un var ciest neveiksmes (padomājiet tikai par 2008. gadu), ieteicams atvērt kontu tikai FDIC apdrošinātā bankā vai līdzīgi apdrošinātā krājaizdevu sabiedrībā.

Bottom Line

Ja iegādājaties norēķinu kontu, jums ir daudz iespēju. Viena no pirmajām lietām, kas jāapsver, ir tas, vai vēlaties atvērt kontu tiešsaistes bankā vai vietējā ķieģeļu bankā. Kopumā, tiešsaistes bankas piedāvāt tādas priekšrocības kā zemākas maksas, labākas procentu likmes, ērtības un bezmaksas bankomātu piekļuve parasti lielam bankomātu tīklam. Varbūt lielākais Trūkums ir tāds, ka tiešsaistes bankas nepiedāvā personisku palīdzību, kas nozīmē, ka, lai sasniegtu īstu, jums būs jāizšķir pieskāriena toņu izvēlne persona. (Lai iegūtu vairāk, skatiet Kādi ir tiešsaistes pārbaudes kontu plusi un mīnusi?)

Tomēr daudziem cilvēkiem patīk tiešsaistes konti, jo īpaši tāpēc, ka lielākā daļa banku mūsdienās piedāvā spēcīgas lietotnes, kas atvieglo naudas noguldīšanu, izņemšanu un pārskaitīšanu. Un, ja jūs uztrauc interneta drošība, cienījamas tiešsaistes bankas ar atjauninātiem drošības pasākumiem ir tikpat drošas kā vienkāršas bankas. Lai uzzinātu, kā konkrēta banka aizsargā jūsu informāciju, meklējiet šīs bankas nosaukumu un drošību (piemēram, sabiedrotā + drošība). Rezultātam vajadzētu piesaistīt jūs bankas drošības centram.

Kad esat izlēmis, vai vēlaties atvērt kontu tiešsaistē vai vienkāršā bankā, varat sākt salīdzināt savas iespējas, piemēram, kontu veidi (piemēram, studentu pārbaude vai kopīga pārbaude), minimālās atlikuma prasības, ikmēneša uzturēšanas maksa un patīk. Ja jums ir kādi jautājumi, nevilcinieties sazināties ar bankas pārstāvi vai nu personīgi (plkst vietējā filiālē) vai izmantojot bankas tiešsaistes tērzēšanas funkciju (ja pieejama) vai klientu apkalpošanas tālruni līnija.