Bedrijfsresultaat vóór afschrijving en amortisatie (OIBDA) Definitie

Wat is bedrijfsresultaat vóór afschrijving en amortisatie (OIBDA)?

Het bedrijfsresultaat vóór afschrijvingen en amortisatie (OIBDA) is een maatstaf voor financiële prestaties die door bedrijven wordt gebruikt om winstgevendheid in hun kernactiviteiten aan te tonen. OIBDA sluit de effecten van kapitaaluitgaven op vaste activa, zoals apparatuur, en de rentelasten van het dragen van schulden.

Soms bevat OIBDA mogelijk geen wijzigingen in boekhoudprincipes die niet indicatief zijn voor kernbedrijfsresultaten, inkomsten uit opgeschorte operatiesen de winsten en verliezen van dochterondernemingen.

Belangrijkste leerpunten

- Het bedrijfsresultaat voor afschrijvingen en amortisatie (OIBDA) toont de winstgevendheid van een bedrijf in zijn kernactiviteiten.

- OIBDA sluit de effecten van kapitaaluitgaven op vaste activa, zoals apparatuur, uit.

- OIBDA sluit ook de rentelasten of kosten van schulden en belastingkosten uit.

- Analyse van de OIBDA van een bedrijf laat zien hoe goed een bedrijf inkomsten genereert terwijl het zijn productie- en bedrijfskosten beheert.

Inzicht in bedrijfsresultaat vóór afschrijvingen en amortisatie (OIBDA)

Het bedrijfsresultaat vóór afschrijvingen en amortisatie (OIBDA) probeert aan te tonen hoeveel inkomsten een bedrijf verdient voor zijn kernactiviteiten. Door de OIBDA van een bedrijf te analyseren, kunnen we zien hoe goed een bedrijf genereert winst van de verkoop terwijl hij de productie beheert en bedrijfskosten.

OIBDA is een niet-GAAP financiële maatregel, wat betekent dat het geen wettelijke vereiste is wanneer bedrijven hun jaarrekening. Regelgevende instanties, zoals de Beveiligingen en Uitwisselingen Commissie (SEC), verplichten bedrijven om hun financiële prestaties in een gestandaardiseerd formaat te rapporteren om investeerders en crediteuren te helpen bedrijven effectiever te vergelijken.

OIBDA is echter nog steeds een nuttige maatstaf, omdat het investeerders kan helpen begrijpen hoe goed een bedrijf inkomsten genereert uit zijn kernproductie- en productieactiviteiten. Hieronder staan de componenten die vaak worden gebruikt bij het berekenen van OIBDA.

Operationeel inkomen

Het bedrijfsresultaat is het inkomen dat een bedrijf verdient met zijn kernactiviteiten. Het bedrijfsresultaat is het resultaat van het aftrekken van de bedrijfskosten van brutowinst.

Brutowinst is de omzet van een bedrijf minus de prijs van de verkochte goederen (COGS). Kosten van verkochte goederen vertegenwoordigen de kosten van voorraad en benodigdheden die nodig zijn om de verkochte goederen te produceren die inkomsten genereren.

Terwijl brutowinst laat zien hoeveel winst een bedrijf verdient met zijn productielijn, is het bedrijfsresultaat meer inclusief. Het bedrijfsresultaat omvat naast de COGS ook de bedrijfskosten voor het runnen van het bedrijf.

Afschrijvingen en afschrijvingen

Wanneer bedrijven een actief, zoals een machine, kopen, kan dit behoorlijk duur zijn. De kostprijs van het actief kan worden gebruikt om het belastbare inkomen van een bedrijf te verlagen. Met andere woorden, netto inkomen wordt verminderd met de kostprijs van het actief voor belastingdoeleinden, waardoor de belastingen op de winst van de onderneming worden verlaagd.

In plaats van de totale kosten van het actief te rapporteren in het jaar waarin het werd gekocht, mogen bedrijven de kosten van dat actief elk jaar spreiden over de geschatte nuttige levensduur van het actief. Dit proces waarbij het actief door de jaren heen wordt uitgegeven, wordt genoemd afschrijving en is nuttig omdat het bedrijven in staat stelt winst te maken met het actief terwijl ze slechts een deel ervan per jaar uitgeven.

Afschrijvingen is dezelfde praktijk als afschrijving, behalve dat afschrijving wordt gebruikt voor: immateriële activa zoals een octrooi, terwijl afschrijving wordt gebruikt voor materiële activa zoals machines. Bij het berekenen van OIBDA worden afschrijvingen en amortisaties weer toegevoegd aan het bedrijfsresultaat, omdat ze doorgaans worden afgetrokken van de brutowinst om tot het bedrijfsresultaat te komen.

Rente en belastingen

Rente en belastingen zijn onkostenregelitems die te vinden zijn op de winst-en verliesrekening. Veel bedrijven die vaste activa kopen, zoals een gebouw, moeten het geld lenen om de aankoop te financieren.

Als gevolg hiervan moet het bedrijf een rentekosten elke boekhoudperiode, die de rente weergeeft die door de kredietgever op de schuld wordt toegepast. Belastingen worden ook vermeld als een afzonderlijke regel op de resultatenrekening met de belastingkosten die de onderneming heeft betaald op basis van het toepasselijke belastingtarief en de gegenereerde winst.

Rente en belastingen worden meestal vermeld na bedrijfsopbrengsten, wat betekent dat ze niet worden opgenomen in de bedrijfskosten. Als gevolg hiervan zouden deze twee uitgaven normaal gesproken niet worden opgenomen in de OIBDA-berekening.

Sommige bedrijven rapporteren echter hogere rente- en belastingkosten op de resultatenrekening en zijn weerspiegeld in het bedrijfsresultaat en moet daarom weer worden toegevoegd aan het bedrijfsresultaat om te komen tot OIBDA.

Formule en berekening van OIBDA

De formule voor het berekenen van het bedrijfsresultaat vóór afschrijvingen (OIBDA) wordt hieronder weergegeven:

OIBDA=OI+NS+EEN+Belasting+Interessewaar:OI=Operationeel inkomenNS=afschrijvingEEN=afschrijvingen

- Zoek het bedrijfsresultaat op de resultatenrekening.

- Zoek een onkostenregel voor afschrijvingen en amortisatie en voeg dat cijfer toe aan het bedrijfsresultaat.

- Als de aftrek voor rente en belastingen is opgenomen in het bedrijfsresultaat, moeten deze weer worden opgeteld bij het bedrijfsresultaat. Als de kosten na bedrijfsopbrengsten worden vermeld, moeten ze worden uitgesloten van de OIBDA-berekening.

Houd er rekening mee dat sommige bedrijven afschrijvings- en amortisatiekosten kunnen opnemen in hun COGS of: verkoop-, algemene en administratieve kosten (SG&A). Met andere woorden, er mag geen aparte regel zijn voor afschrijvingen en amortisaties. In dit geval is het bedrijf kasstroomoverzicht moet worden gebruikt om het regelitem te vinden. bij het berekenen geldstroom, moeten bedrijven niet-contante uitgaven, zoals D&A, aan het nettoresultaat toevoegen om tot de kasstroom voor de periode te komen.

OIBDA vs. EBITDA

OIBDA en EBITDA of winst vóór rente, belastingen, afschrijvingen en amortisatie zijn vergelijkbaar, maar gebruiken verschillende inkomensnummers als uitgangspunt.

De OIBDA-berekening begint met het bedrijfsresultaat, terwijl de EBITDA begint met het netto-inkomen, dat de winst voor de boekhoudperiode vertegenwoordigt. In tegenstelling tot EBITDA, bevat OIBDA geen niet-operationele inkomsten of eenmalige kosten. Eenmalige items worden uiteindelijk toegevoegd aan of afgetrokken van de winst of inkomsten van een bedrijf, maar worden niet opgenomen in OIBDA.

Dit kan worden gezien als een voordeel voor vergelijkingsdoeleinden, aangezien niet-operationele inkomsten zich meestal niet jaar na jaar opnieuw voordoen. De scheiding van het bedrijfsresultaat zorgt ervoor dat de berekening alleen de inkomsten uit kernactiviteiten weerspiegelt.

Voorbeeld van OIBDA

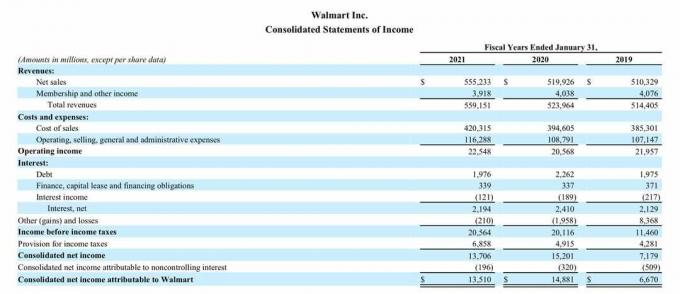

Hieronder vindt u de resultatenrekening voor Walmart Inc. voor het boekjaar van het bedrijf eindigend op 1 januari. 31, 2021, via het 10-K-rapport van het bedrijf uitgegeven op 19 maart 2021.

OIBDA voor 2021

- Het bedrijfsresultaat bedroeg $ 22,548 miljard voor 2021.

- Rente en voorziening voor inkomstenbelastingen worden vermeld onder bedrijfsopbrengsten, wat betekent dat ze niet worden weerspiegeld in bedrijfsopbrengsten en kunnen worden uitgesloten van de OIBDA-berekening.

- Afschrijvingen en amortisatie worden echter niet als enige regel in de winst- en verliesrekening vermeld, wat betekent dat ze zijn ingesloten in de sectie Kosten en uitgaven.

Daarom moeten we verwijzen naar het kasstroomoverzicht van Walmart voor dezelfde periode, dat hieronder wordt weergegeven:

- Afschrijvingen en waardeverminderingen worden vermeld onder Kasstroom uit operationele activiteiten voor in totaal $ 11,152 miljard voor 2021.

- Walmart's OIBDA voor 2021 was $ 33,70 miljard, berekend als $ 22,548 + $ 11,152 miljard.

OIBDA voor 2020 en 2019

De OIBDA van Walmart kan ook worden berekend voor 2020 en 2019 om te vergelijken met de OIBDA van 2021 om een beter idee te krijgen of 2021 een goed jaar was of niet.

- 2020 OIBDA was $ 31,55 miljard; sinds 2020 was de bedrijfsopbrengst $ 20,568, en D&A was $ 10,987 ($ 20,568 + $ 10,987).

- 2019 OIBDA was $ 32.635 miljard; sinds 2019 was de bedrijfsopbrengst $ 21,957, en D&A was $ 10,678 ($ 21,957 + $ 10,678).

Walmart's OIBDA 2021 van $ 33,70 miljard was meer dan $ 2 miljard hoger dan in 2020. De OIBDA van 2021 was echter ongeveer $ 1 miljard hoger dan in 2019.

We kunnen zien dat Walmart zijn inkomsten uit zijn kernactiviteiten verhoogt, aangezien OIBDA in 2021 veel beter was dan 2020 en ook de OIBDA van 2019 versloeg.

De OIBDA van 2021 was echter bijna $ 1 miljard hoger dan in 2019, deels als gevolg van hogere afschrijvingskosten voor 2021 van $ 11,152 miljard versus $ 10,678. Mogelijk heeft het bedrijf in 2021 nieuwe activa gekocht, wat leidde tot hogere afschrijvingslasten.

Bij het vergelijken van OIBDA voor verschillende bedrijven, is het belangrijk om te overwegen of de twee bedrijven zich in dezelfde branche bevinden en een vergelijkbare behoefte aan vaste activa hebben. Als het ene bedrijf niet veel vaste activa heeft, terwijl het andere dat wel heeft, kunnen de afschrijvingskosten en OIBDA voor de twee bedrijven behoorlijk verschillen.