Hoe verschillen materiële en immateriële activa?

Er zijn twee soorten categorieën activa die materiële en immateriële activa worden genoemd. Materiële activa zijn doorgaans fysieke activa of eigendom van een bedrijf, zoals computerapparatuur. Materiële activa zijn het belangrijkste type activa dat bedrijven gebruiken om hun product en dienst te produceren.

Immateriële activa bestaan niet fysiek, maar hebben wel een geldwaarde omdat ze potentiële inkomsten vertegenwoordigen. Een type immaterieel actief kan een auteursrecht op een nummer zijn.De platenmaatschappij die het auteursrecht bezit, zou een royalty krijgen elke keer dat het nummer wordt afgespeeld.

Er zijn verschillende soorten activa die als materieel of immaterieel kunnen worden beschouwd, waarvan sommige activa op korte of lange termijn zijn.

Belangrijkste leerpunten

- Materiële activa zijn doorgaans fysieke activa of eigendommen van een bedrijf, zoals apparatuur, gebouwen en inventaris.

- Materiële activa zijn het belangrijkste type activa dat bedrijven gebruiken om hun product en dienst te produceren.

- Immateriële activa zijn niet-fysieke activa die een geldwaarde hebben omdat ze potentiële inkomsten vertegenwoordigen.

- Immateriële activa omvatten patenten, auteursrechten en het merk van een bedrijf.

Begrijpen hoe materiële en immateriële activa verschillen

Materiële activa vormen de ruggengraat van de activiteiten van een bedrijf door de middelen te verschaffen waarmee bedrijven hun goederen en diensten produceren. Materiële activa kunnen worden beschadigd door natuurlijk voorkomende incidenten, aangezien het fysieke activa zijn. Immateriële activa zijn de niet-fysieke activa die bijdragen aan de toekomstige waarde of waarde van een bedrijf en kunnen veel waardevoller zijn dan materiële activa. Beide soorten activa worden in eerste instantie geboekt op de balans, die investeerders, crediteuren en banken helpt de waarde van het bedrijf te beoordelen.

Materiële activa

Materiële activa zijn fysieke en meetbare activa die worden gebruikt in de activiteiten van een bedrijf. Activa zoals materiële vaste activa, zijn materiële activa. Deze activa omvatten:

- Land

- voertuigen

- Apparatuur

- Machines

- Meubilair

- Voorraad

- Effecten zoals aandelen, obligaties en contanten

Er zijn twee soorten materiële activa:

Vlottende activa

Vlottende activa omvatten items zoals contanten, inventaris en verhandelbare effecten. Deze artikelen worden doorgaans binnen een jaar gebruikt en kunnen dus gemakkelijker worden verkocht om geld in te zamelen voor noodgevallen.

Vaste activa

Vaste activa zijn vaste activa die een onderneming langer dan een jaar gebruikt in haar bedrijfsvoering. Ze worden op de balans geboekt als: Eigendom, fabriek en uitrusting (PP&E), en omvatten activa zoals vrachtwagens, machines, kantoormeubilair, gebouwen, enz. Het geld dat een bedrijf genereert met materiële activa wordt geregistreerd op de winst-en verliesrekening als inkomsten. Vaste activa zijn nodig om het bedrijf continu te laten draaien.

Administratieve verwerking van materiële en immateriële activa

Materiële activa zijn ook het gemakkelijkst te waarderen, omdat ze doorgaans een eindige waarde en levensduur hebben. Materiële vaste activa worden aanvankelijk op de balans geboekt, maar naarmate ze opgebruikt zijn, worden ze overgedragen naar de resultatenrekening.

Voorraad is bijvoorbeeld een tastbaar actief dat, wanneer het wordt gebruikt, wordt opgenomen in de prijs van de verkochte goederen voor een bedrijf. De kosten van verkochte goederen vertegenwoordigen de kosten die rechtstreeks verband houden met de productie van een goed. Aangezien de voorraad tijdens het productieproces is opgebruikt, wordt deze opgenomen in de kostprijs van verkochte goederen.

Vaste activa, zoals fabrieken en uitrusting, zijn de andere soorten materiële activa die worden geregistreerd op de balans, maar naarmate hun gebruiksduur korter wordt, wordt dat deel in een proces ten laste van de winst- en verliesrekening gebracht genaamd afschrijving. Afschrijving is het proces waarbij een deel van de kosten van een actief over de jaren wordt toegerekend, aangezien het wordt gebruikt om inkomsten voor het bedrijf te genereren. Afschrijvingen helpen om de slijtage van materiële activa weer te geven zoals ze tijdens hun levensduur worden gebruikt.

Immateriële activa kunnen vanuit boekhoudkundig oogpunt moeilijker te waarderen zijn. Sommige immateriële activa hebben een initiële aankoopprijs, zoals een octrooi of licentie. Net als vaste activa worden immateriële activa in eerste instantie op de balans geboekt als activa op lange termijn.

De kostprijs van sommige immateriële activa kan worden gespreid over de jaren waarvoor het actief waarde genereert voor de onderneming of gedurende de gebruiksduur ervan. Terwijl afschrijvingen worden gebruikt voor materiële activa, gebruiken immateriële activa afschrijvingen. Afschrijving is hetzelfde concept als afschrijving, maar wordt alleen gebruikt voor immateriële activa. Bij afschrijvingen wordt de kostprijs van het actief elk jaar gespreid wanneer het in de winst- en verliesrekening wordt opgenomen.

Soorten bedrijven met materiële activa

Er zijn verschillende industrieën met bedrijven met een hoog aandeel materiële activa.

productie

Bedrijven die goederen produceren, hebben materiële activa, waaronder de auto- en staalindustrie. De fabrieksapparatuur, computers en gebouwen zouden allemaal materiële activa zijn.

Technologie

Technologiebedrijven die betrokken zijn bij de productie van smartphones, computers en andere elektronische apparaten, gebruiken materiële activa om hun goederen te produceren.

Olie- en gasindustrie

Bedrijven binnen de olie- en gasindustrie bezitten ook een groot aantal materiële vaste activa. Bedrijven die olie boren, bezitten bijvoorbeeld booreilanden en boorapparatuur. Olieproducenten zijn extreem kapitaalintensieve bedrijven, wat betekent dat ze aanzienlijke hoeveelheden kapitaal of geld nodig hebben om de aankoop van hun materiële activa te financieren.

1:21

Uitleg over tastbare vs. Immateriële activa

Immateriële activa

Immateriële activa zijn doorgaans niet-fysieke activa die op lange termijn worden gebruikt. Immateriële activa zijn vaak intellectuele activa, en als gevolg daarvan is het moeilijk om er een waarde aan toe te kennen vanwege de onzekerheid van toekomstige voordelen.

Immateriële activa zijn: intellectueel eigendom die omvatten:

- octrooien, die eigendomsrechten verlenen aan een uitvinder

- Handelsmerken, een herkenbare uitdrukking of symbool dat een specifiek product aanduidt en een bedrijf onderscheidt

- franchises, een soort licentie die een partij (franchisenemer) koopt om hen toegang te geven tot het merk van een bedrijf en goederen onder hun naam te verkopen

- welwillendheid, die de waarde vertegenwoordigt die boven de activa van een doelbedrijf uitstijgt en dat een ander bedrijf betaalt om ze te verwerven

- Auteursrechten, dat intellectueel eigendom vertegenwoordigt dat wordt beschermd tegen vermenigvuldiging door niet-geautoriseerde partijen

Afhankelijk van het type bedrijf kunnen immateriële activa bestaan uit internetdomeinnamen, optredens, licentieovereenkomsten, servicecontracten, computersoftware, blauwdrukken, manuscripten, joint ventures, medische dossiers, vergunningen en handelsgeheimen. Immateriële activa dragen bij aan de mogelijke toekomstige waarde van een bedrijf en kunnen veel waardevoller zijn dan de materiële activa.

Merkwaarde

EEN merk is een identificerend symbool, logo of naam die bedrijven gebruiken om hun product te onderscheiden van concurrenten. Merkwaarde wordt beschouwd als een immaterieel actief omdat de waarde van een merk geen fysiek actief is en uiteindelijk wordt bepaald door de perceptie van het merk door de consument. De equity van een merk draagt bij aan het totaal taxatie van het vermogen van de onderneming als geheel.

Positieve merkwaarde treedt op wanneer er gunstige associaties bestaan met een bepaald product of bedrijf dat bijdraagt aan de merkwaarde, wat wordt bereikt wanneer consumenten bereid om meer te betalen voor een product met een herkenbare merknaam betalen dan voor een generieke versie.

Een consument zou bijvoorbeeld bereid kunnen zijn om $ 4,99 te betalen voor een tube Sensodyne-tandpasta in plaats van de gevoeligheidstandpasta van het winkelmerk te kopen voor $ 3,59, ondanks dat het goedkoper is. Het merk Sensodyne heeft een positief eigen vermogen dat zich vertaalt in een waardepremie voor de fabrikant.

Negatieve merkwaarde treedt op wanneer consumenten niet bereid om extra te betalen voor een merknaamversie van een product. Producenten van basisproducten, zoals melk en eieren, kunnen bijvoorbeeld een negatief merk ervaren gelijkheid omdat veel consumenten zich niet druk maken over de specifieke merken van de melk en eieren die zij aankoop.

Aangezien merkwaarde een immaterieel actief is, intellectuele eigendom en goodwill van een bedrijf, het kan niet gemakkelijk worden verantwoord in de jaarrekening van een bedrijf. Een herkenbare merknaam kan echter nog steeds aanzienlijke waarde creëren voor een bedrijf. Investeren in de kwaliteit van het product en een creatief marketingplan kan een positief effect hebben op het vermogen van het merk en de algehele levensvatbaarheid van het bedrijf.

Soorten bedrijven met immateriële activa

Verschillende industrieën hebben bedrijven met een hoog aandeel immateriële activa. Ze omvatten het volgende:

Technologie

Technologiebedrijven, met name op het gebied van computerbedrijven, auteursrechten, patenten, kritische werknemers en onderzoek en ontwikkeling, zijn belangrijke immateriële activa. Apple inc. (AAPL) doorgaans immateriële activa zou hebben.

Amusement

Entertainment- en mediabedrijven hebben immateriële activa zoals publicatierechten en essentieel talentvol personeel. Immateriële activa in de muziekindustrie hebben bijvoorbeeld betrekking op de auteursrechten op alle liedjes van een muzikale artiest. Muzikanten en zangers kunnen ook merkherkenning met zich meebrengen. Het muziekproductiebedrijf bezit mogelijk de rechten op de nummers, wat betekent dat wanneer een nummer wordt gespeeld of verkocht, er inkomsten worden verdiend. Hoewel deze activa geen fysieke eigenschappen hebben, bieden ze een toekomstig financieel voordeel voor het muziekbedrijf en de artiest.

Klant

Bedrijven in consumentenproducten en -diensten hebben immateriële activa zoals patenten op formules en recepten, samen met naamsbekendheid, essentiële immateriële activa in zeer competitieve markten. Coca-Cola Company (KO) is een voorbeeld van een immaterieel actief waarvan de waarde van zijn zeer erkende merknaam vrijwel onschatbaar is en een cruciale factor is in het succes en de inkomsten van de Coca-Cola Company.

Gezondheidszorg

De gezondheidszorg heeft doorgaans een groot aandeel immateriële activa, waaronder merknamen, waardevolle werknemers en onderzoek en ontwikkeling van medicijnen en zorgmethoden.

Auto

De auto-industrie is ook sterk afhankelijk van immateriële activa, voornamelijk gepatenteerde technologieën en merknamen. Merknamen als 'Ferrari' zijn bijvoorbeeld miljarden waard.

Voorbeeld uit de praktijk van materiële en immateriële activa

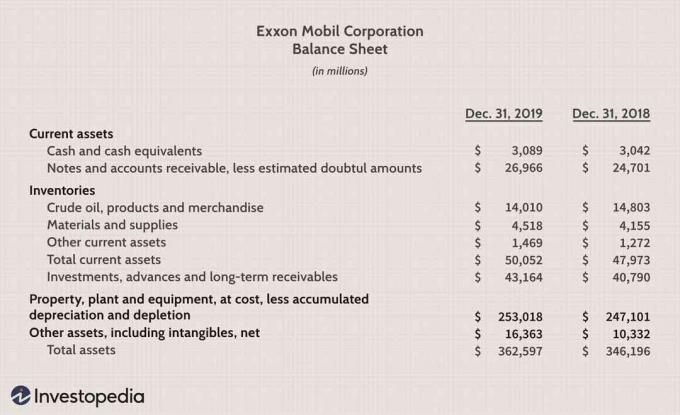

Hieronder vindt u een deel van de balans voor Exxon Mobil Corporation (XOM) per 31 december 2019, zoals gerapporteerd in de jaarlijkse 10-K-aanvraag van het bedrijf.

Vlottende activa worden bovenaan het overzicht geregistreerd en weerspiegelen de kortetermijnactiva voor het bedrijf. De langetermijnactiva zijn opgenomen onder 'Totaal vlottende activa'.

- De materiële activa van het bedrijf worden geregistreerd als materiële vaste activa (gemarkeerd in blauw), die op 31 december 2019 in totaal $ 253 miljard bedroegen. We kunnen zien dat het bedrijf zijn vaste activa in 2019 verhoogde van $ 247 miljard in 2018.

- Immateriële en andere activa (groen gemarkeerd) bedroegen $ 16,3 miljard voor 2019, een stijging ten opzichte van $ 10,3 miljard per 31 december 2018.

Afbeelding door Sabrina Jiang © Investopedia 2020